2026年Q1回顾与Q2展望:地缘冲突下的市场变局与中国机遇

报告日期:2026年4月7日

2026年第一季度正式收官。回顾全年首个交易季,全球资本市场在预期与现实的持续博弈中完成定价。开年以来,宏观交易主线频繁切换:美联储降息预期持续校准,日本央行终结八年负利率政策,完成历史性转向;AI赛道内部出现盈利分化与逻辑去伪存真,黄金价格屡创新高,体现全球主导货币体系信任度下降。亚太市场在政策托底下呈现估值修复,而新兴市场内部则走向极致分化。一季度每一轮波动背后,皆是宏观逻辑的重构;每一段行情之中,都隐含著全球资金的定价权重塑。

第一部分:2026年Q1回顾——宏观博弈下的资产表现

1.宏观主线:通胀的「最后一公里」与增长的「软著陆」预期

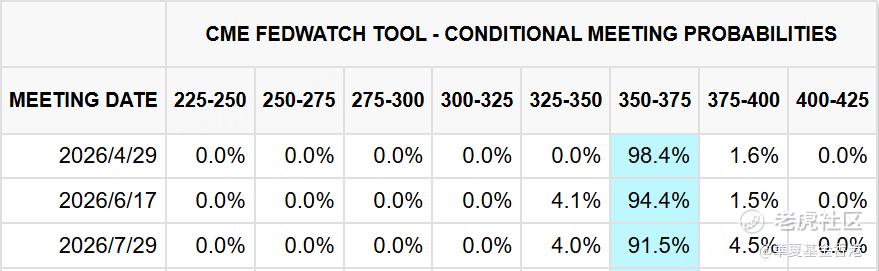

第一季度,市场交易的核心逻辑围绕全球通胀回落的速度以及经济能否实现「软著陆」。以美国为例,尽管CPI同比增速已从高位显著回落,但服务业通胀和薪资增长的粘性超预期,导致市场对美联储首次降息时点的预期不断后推。根据CME FedWatch Tool数据,截至4月7日,美联储4月加息25个基点的概率为1.6%,维持利率不变的概率为98.4%。美联储到6月累计降息25个基点的概率为4.1%,维持利率不变的概率为94.4%,累计加息25个基点的概率为1.5%。美国经济总体呈现韧性,同时中东风险事件引发了对中远期通胀的担忧,共同影响了美国的降息预期。

2.大类资产表现:美元强势,股市分化

在此宏观背景下,主要资产表现如下:

股票市场:全球股市内部分化显著。美股方面,价值股与小盘股逆袭——罗素2000指数Q1上涨7.89%,能源、原材料板块领涨;而科技成长股承压,纳斯达克指数季度下跌约7.11%,科技七巨头指数跌1%。港股市场呈「V型」震荡,恒生指数Q1下跌3.29%,但恒生科技指数重挫15.70%,市场主导逻辑转向HALO(重资产、低折旧)防御策略。

债券市场:全球国债收益率因降息预期推迟而整体上行。以美国10年期国债为例,其收益率从年初约3.8%持续攀升,2026Q1季度末已升至4.32%-4.37%附近,债券价格承压。

外汇市场:美元指数因美国经济相对优势和避险需求而走强,2026Q1季度涨幅约1.43%,收于99.7附近,给非美资产带来估值压力。

大宗商品:黄金因地缘政治不确定性及央行购金需求保持强势,Q1价格围绕4500-4800美元/盎司震荡上行;原油价格则在供需博弈中区间震荡,布伦特原油均价约58美元/桶。

*数据来源:Bloomberg终端,截至2026年3月31日。指数涨跌幅数据源自标普道琼斯指数公司、纳斯达克公司、恒生指数有限公司。

第二部分:聚焦中国主题,在动荡世界中凸显「韧性」与「机遇」

在当前中东冲突引发全球能源冲击的背景下,中国相较于多数经济体展现出更强的宏观韧性。中国经济在能源结构、增长预期调整及资本市场表现等方面均体现出相对优势:

1.经济增长韧性强,受能源冲击影响相对有限:

受中东冲突引发的油价冲击影响,全球主要经济体增长预期均遭下调。然而,中国经济因能源结构多元化、对石油和天然气依赖度较低,与此同时,核能、风能、太阳能和水力等替代及可再生能源已**国发电量的40%,较十年前的26%显著提升[2]。此外,中国战略及商业石油储备合计约12亿桶,足以在极端情况下支撑超过110天的消费需求[2]。这些因素共同增强了中国应对能源供应中断的能力,所受冲击相对温和,中国宏观增长在外部冲击下具备更强的缓冲能力。

2.中国权益资产估值具备吸引力,预计目标回报空间可观

根据高盛报告数据,有机构将MSCI中国指数的12个月目标价下调5%,沪深300指数目标价下调4%,分别隐含约24%和12%的潜在价格回报[2]。尽管全球滞胀风险尚未完全被市场定价,市场普遍认为在亚太(除日本)区域内维持对A股和H股的「超配」评级,认为其风险回报特征仍具吸引力。

3.A股与H股展现出良好的分散风险价值

自2026年2月28日中东冲突爆发以来,沪深300指数和MSCI中国指数分别下跌约4%和7%,表现与MSCI全球指数基本持平,略优于除中国外的新兴市场。更重要的是,A股和H股在波动率调整后的表现显著优于同类市场:过去一个月的夏普比率(SharpeRatio)分别为-0.7和-0.6,且与标普500的52周滚动回报相关性仅为0.2和0.3[2]。这一低相关性特征,使中国资产在全球投资组合中具备显著的风险分散价值。

4.港股流动性环境有利,南向资金将持续流入

香港银行间同业拆息(HIBOR)已降至七个月低点,香港交易所成交额在战争爆发后仍保持活跃。市场预计2026年南向资金流入将持续势头,同时全球共同基金和对冲基金对中国股票的配置仍处于保守水平。这一流动性格局为港股市场提供了潜在的资金面支撑,也为ETF投资者提供了较好的配置窗口。

中国资产在当前全球能源冲击与地缘政治不确定性上升的背景下,展现出更强的宏观韧性、更具吸引力的估值水平、良好的风险分散功能以及有利的流动性环境。对于港股ETF客户而言,这些因素共同构成了在现阶段关注和配置中国权益资产的重要参考依据。

根据华夏基金(香港)有限公司投资部的观点,一般而言,在市场下跌或动荡阶段,A股通常表现出优于港股的特性,核心原因在于A股市场以内资为主导,流动性环境相对稳定,受外围市场情绪和资金流出的冲击较小,因此具备更强的防御能力。而当市场确认见底、进入反弹阶段后,港股往往展现出更高的弹性,表现优于A股。这主要因为港股对外部流动性变化更为敏感,且前期受外围市场拖累调整幅度更大,估值被压制至历史低位,一旦风险偏好修复、外资回流,港股的超跌反弹动能更为强劲。因此,在投资节奏上,动荡期可优先关注A股的相对防御价值,而待底部信号明确后,则可适度增加对港股弹性品种的配置。

第四部分:如何布局?借助宽基ETF,一键配置中国核心资产

对于希望捕捉中国长期发展机遇,同时又想规避个股风险和行业轮动复杂性的投资者而言,宽基指数ETF是一个高效、透明且成本低廉的工具。华夏基金(香港)有限公司作为深耕海外中国投资的资产管理人,提供了一系列覆盖中国核心资产的ETF产品:

华夏沪深300指数ETF(3188.HK) : 华夏沪深300指数ETF(3188.HK)为投资者提供了通过港股市场便捷配置中国A股核心资产的工具。该ETF追踪沪深300指数,采用实物复制策略,直接投资于沪深两市市值最大、流动性最好的300家A股公司,是A股市场的代表性宽基指数。沪深300指数覆盖工业、金融、信息技术、消费等多个核心行业,广泛代表中国内地经济整体表现,是布局A股市场的优质选择之一。

华夏MSCI中国A50互联互通ETF(2839.HK):华夏MSCI中国A50互联互通ETF(2839.HK)为投资者提供了通过港股市场便捷配置中国A股核心资产的选项。该ETF追踪MSCI中国A50互联互通指数,采用创新的行业中性的方法,选取沪深两市50只满足互联互通条件的龙头股票,广泛代表中国A股市场,有效避免指数侧重于个别板块,更全面追踪中国经济表现。

MSCI中国A50互联互通指数涵盖能源、材料、工业、消费、金融、信息技术等11个行业,是A股市场极具代表性的指数之一。

华夏恒指ESG ETF(3403.HK):华夏恒指ESG ETF(3403.HK)为关注可持续投资的投资者提供了配置香港市场核心资产的工具。该ETF追踪恒指ESG增强指数,在恒生指数成份股基础上,通过ESG风险评级、联合国全球契约原则及争议性产品参与三重筛选,剔除ESG风险较高及涉及争议性产品的公司。恒指ESG增强指数覆盖金融、科技、消费、地产等多个行业的香港龙头公司,是布局香港整体经济并结合ESG投资理念的优质选择。

当前市场同时面临地缘冲突带来的短期扰动和中国经济长期转型带来的结构性机会。通过宽基ETF的组合配置,投资者可以:

– 分散风险:跨市场(A股、港股)、跨风格(价值、成长)配置,平滑单一市场或行业波动。

– 把握主线:全面覆盖中国经济的「传统基石」与「创新未来」,不错失任何一边的修复或成长机遇。

– 应对不确定性:在宏观前景不明朗时,持有代表中国最优质企业集合的指数,是比押注单一赛道更稳妥的长期参与方式。

结语:

2026年第二季度,市场或许不会一帆风顺,但最剧烈的宏观冲击阶段可能正在过去。对于投资者而言,与其试图预测每一个短期波动,不如回归投资本源:在估值具有吸引力的区域,通过低成本、高透明度的宽基ETF,布局长期经济增长的核心资产。

报告日期:2026年4月7日。

参考文献

1. CME Group.(2026, April 7).CME FedWatch Tool- Interest Rate Probability for 2026. Retrieved from https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

2. Goldman Sachs Global Investment Research.(2026, March). 10 reflections so far on the Mideast oil shock(China Musings Series).

3. 文中提及的市场数据、案例分析及行业观察仅作示意,来源于公开媒体报导及行业研究,不构成投资建议。

$上证指数(000001.SH)$ $恒生科技指数(HSTECH)$ $恒生指数(HSI)$ $标普500(.SPX)$

关于华夏沪深300指数ETF的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏沪深300指数ETF(「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金投资目标为提供紧贴沪深300指数 (「该指数」) 表现的投资回报 (未计费用及开支)。本基金透过基金经理的RQFII和沪港通,投资于中国境内证券市场。

• 由于本基金追踪单一地区 (中国) 的表现,故面临集中性风险,其波幅很可能超过地区覆盖广泛的基金。

• 本基金面临与RQFII制度有关之风险,例如规则及法规可能会有变动、中国经纪或中国托管人执行或结算交易时违约、资金返程限制。

• 本基金面临与沪港通相关的风险, 例如规则及法规可能会有变动、额度限制、沪港通机制被暂停。

• 投资于中国时,其政治、税务、经济、外汇、流通性、法律及监管等风险较高。

• 于不同币种买卖基金单位于港交所的市价可能会因不同因素而相去甚远。因此,投资者于港交所购入或出售以港币或美金买卖的基金单位时支付的金额可能超过而收取的金额可能少于购入或出售以人民币买卖的基金单位时支付或收取的金额,反之亦然。

• 由于上交所及深交所开市时,基金的基金单位可能尚未定价,故基金投资组合内的证券价值可能会在投资者无法买卖基金的基金单位之日发生变动。如上交所与深交所与港交所的交易时段时差和A股的交易限制都可能扩大基金单位价格相对其资产净值的溢价/折让水平。

• 本基金以人民币计值。人民币目前不可自由兑换,并受到外汇管制及约束。基础货币并非人民币的基金单位投资者面临外汇风险。

• 本基金涉及证券借贷交易风险,包括借用人可能无法按时或甚至根本不能归还证券。

• 从资本中支付分派股息或实际上从资本中支付分派相当于退还或提取投资者部分原本投资的金额或归属于该金额的资本收益。任何该等分派可导致基金的每单位资产净值即时减少。

• 本基金或会面临追踪误差风险。

• 本基金并非「主动式管理」,故本基金价值可能随指数下跌而下跌。

• 一般而言,散户投资者仅可于香港联交所买卖本基金的基金单位,而基金单位于香港联交所的交易价格受市场因素影响,如基金单位的供求情况。因此,基金单位的交易价格可能会较本基金的资产净值大幅溢价或折让。

关于华夏MSCI中国A50互联互通ETF的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏MSCI中国A50互联互通ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金投资目标为提供紧贴MSCI中国A50互联互通指数(「指数」) 表现的投资回报 (未计费用及开支)。

• 本基金以被动方式管理。指数下跌预期会导致本基金价值相应下跌。

• 本基金投资于股本证券须承受一般市场风险。其价值可能因为各种因素波动。

• 由于指数是一只新的指数,本基金可能会较其他追踪具有更长运营历史指数的交易所买卖基金面临更高风险。

• 本基金面临单一地区 (中国内地)的集中性风险,其波幅很可能超过覆盖广泛的基金。

• 本基金面临与沪港通相关的风险,例如规则及法规可能会有变动、额度限制、沪港通机制被暂停。

• 本基金涉及证券借贷交易风险,包括借用人可能无法按时或甚至根本不能归还证券。

• 本基金以人民币计值。人民币目前不可自由兑换,并受到外汇管制及约束。基础货币并非人民币的基金单位投资者面临外汇风险。

• 由于上交所及深交所开市时基金的上市类别单位可能尚未定价,故基金投资组合内的证券价值可能会在投资者无法买卖基金单位之日发生变动。上交所与深交所与香港联交所的交易时段时差和A股的交易限制都可能扩大基金上市类别单位价格相对其资产净值的溢价/折让水平。

• 上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,每个类别的每单位资产净值可能会有所不同。联交所适用于二级市场的上市类别交易时间与一级市场的上市类别或非上市类别的交易截止时间也不同。

• 上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。

• 上市类别的交易价格受市场因素影响,如基金单位的供求情况。因此,基金单位的交易价格可能会较本基金的资产净值大幅溢价或折让。

• 本基金涉及跟踪误差风险。

• 倘上市基金单位在两个柜台之间的跨柜台转换暂停,和/或因证券经纪和中央结算系统参与者的服务有任何限制,单位持有人将只可在一个柜台交易其基金单位。在各柜台交易的上市基金单位市价或会有很大偏差。

• 基金单位持有人只会以人民币收取分派。无人民币账户的基金单位持有人或须承担外汇兑换所涉及的费用及开支。

• 本基金可能酌情从本基金的资本中或实际从资本中支付股息。从资本中或实际从资本中支付分派金额,相当于退还或提取基金份额持有人部分原有之投资或任何归属于该原有投资的资本收益。任何该等分派可导致基金的每单位资产净值即时减少。

关于华夏恒指ESG ETF的重要事项

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏恒指ESG ETF (「本基金」)前,投资者应参阅基金章程,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意: •本基金投资目标为提供紧贴恒指ESG增强指数(「指数」) 表现的投资回报 (未计费用及开支)。 •本基金以被动方式管理。指数下跌预期会导致本基金价值相应下跌。 •本基金投资于股本证券须承受一般市场风险。其价值可能因为各种因素波动。 •由于指数是一只新的指数,本基金可能会较其他追踪具有更长运营历史指数的交易所买卖基金面临更高风险。 •本基金面临单一地区 (大中华)的集中性风险,其波幅很可能超过覆盖广泛的基金。 •本基金面临与ESG相关的风险,例如ESG筛选条件影响投资表现、 ESG集中性、不完整、不正确或缺乏ESG数据和评估、缺乏ESG分类标准等。 •本基金涉及证券借贷交易风险,包括借用人可能无法按时或甚至根本不能归还证券。 •上市和非上市类别遵循不同的定价和交易安排。由于费用和成本不同,每个类别的每单位资产净值可能会有所不同。上市和非上市类别的交易截止时间有所不同。联交所适用于二级市场的上市类别交易时间与一级市场的上市类别或非上市类别的交易截止时间也不同。 •上市类别基金单位以当日市场价格在二级市场进行交易,而非上市类别基金单位则通过中介机构根据交易日结束的日终资产净值出售。非上市类别的投资者可以按资产净值赎回其单位,而二级市场上市类别的投资者只能按现行市场价格卖出,并且可能必须以大幅折价退出本基金。非上市类别的投资者与上市类别的投资者相比可能处于优势或劣势。 •上市基金单位交易价格受市场因素影响,如基金单位的供求情况。因此,上市基金单位的交易价格可能会较本基金的资产净值大幅溢价或折让。 •本基金涉及跟踪误差风险。 •倘上市基金单位在各个柜台之间的跨柜台转换暂停,和/或因证券经纪和中央结算系统参与者的服务有任何限制,单位持有人将只可在一个柜台交易其基金单位。在各柜台交易的上市基金单位市价或会有很大偏差。 •基金单位持有人只会以港币收取分派。无港币账户的基金单位持有人或须承担外汇兑换所涉及的费用及开支。 •本基金可能酌情从本基金的资本中或实际从资本中支付股息。从资本中或实际从资本中支付分派金额,相当于退还或提取基金份额持有人部分原有之投资或任何归属于该原有投资的资本收益。任何该等分派可导致基金的每单位资产净值即时减少。

风险提示:

投资涉及风险,包括可能损失本金,过往业绩并不表示将来基金回报,本文件只供阁下参考之用,并不构成对于任何证券或基金的买卖或进行任何交易之邀约或任何投资建议,亦非为任何该等邀约而编制。本资料之发行人为华夏基金(香港)有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。