PCB质量控制龙头「宜美智科」首次递表港交所,连续三年毛利率超40%

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年4月1日,宜美智科首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金、招商证券国际。2020年1月,公司曾向「深圳证监局」提交上市辅导备案,又于2026年1月撤回。

公司是PCB质量控制解决方案供应商,2024年收入4.76亿元,同比增长40.06%,净利润1.14亿元,同比增长63.01%,毛利率46.18%;2025年收入7.64亿元,同比增长60.47%,净利润2.02亿元,同比增长77.59%,毛利率43.49%。

**获悉,来自广东深圳宝安区的深圳宜美智科技股份有限公司SHENZHEN IMAGE TECHNOLOGY CO., LTD.(简称“宜美智科”)于2026年4月1日首次在港交所递交上市申请,拟在香港主板上市。

公司是深耕于全球泛半导体质量控制领域,致力于提供PCB质量控制解决方案。根据招股书,按2025年的营业收入计,公司是中国最大、全球第二大的PCB质量控制解决方案供应商,市场份额分别为13.8%和8.4%。

公司提供全面的PCB质量控制解决方案,涵盖标准PCB及技术最先进的PCB类型,并具备针对高精度PCB(包括HDI板及IC载板)的专业技术能力。公司还提供全生命周期支持服务,包括安装、校准、培训、软件升级、设备维护及维修和数据驱动的良率提升。

公司定制的解决方案从端到端的检测方案设计,到单个设备的配置和检测线的布局,与客户的生产线无缝连接。

公司已建立多元化的客户群体,其中包括国内外领先的PCB制造商,其产品应用于AIDC、智能机器人、下一代通信、汽车电子及消费电子等不同应用场景。于往绩记录期间,公司向超过10个国家和地区销售了PCB质量控制解决方案。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币3.40亿、4.76亿、7.64亿,2025年同比+60.47%;

毛利分别约为人民币1.46亿、2.20亿、3.32亿,2025年同比+51.10%;

净利分别约为人民币0.70亿、1.14亿、2.02亿,2025年同比+77.59%;

毛利率分别约为42.91%、46.18%、43.49%;

净利率分别约为20.57%、23.94%、26.50%。

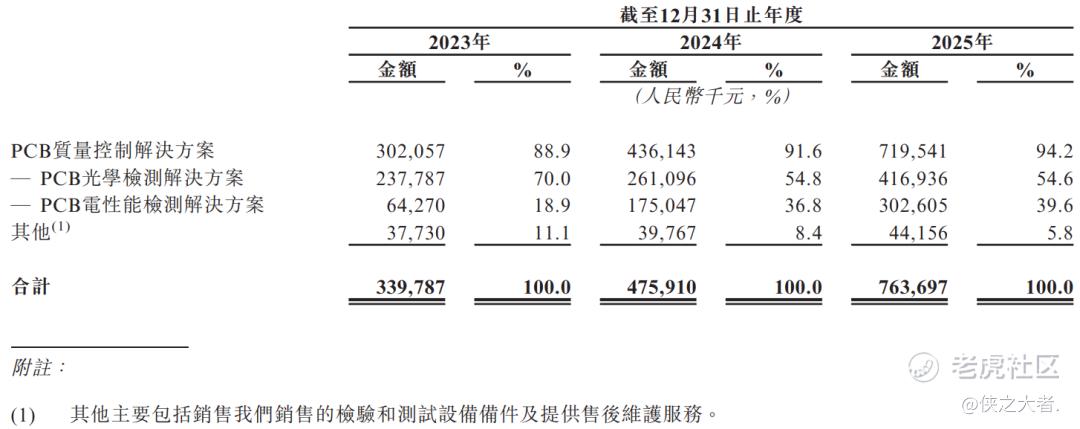

公司收入主要来自PCB质量控制解决方案,其中PCB光学检测解决方案为收入重大来源,占比超5成;PCB电性能检测解决方案占比次之,而设备备件销售、售后维修等其他业务收入占比较小。

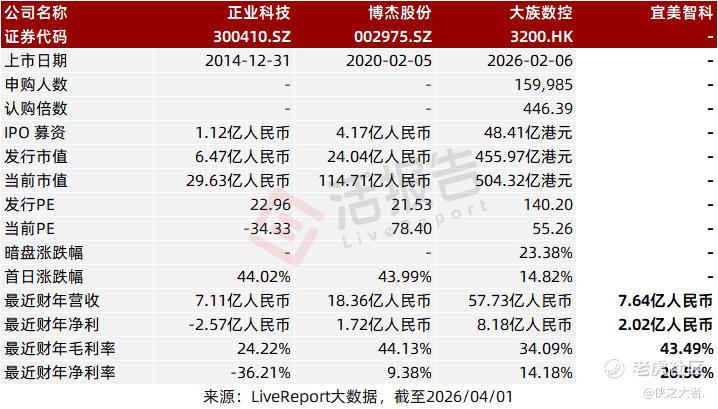

可比公司

同行业IPO可比公司:正业科技(300410.SZ)、博杰股份(002975.SZ)、大族数控(3200.HK)

董事高管

公司的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

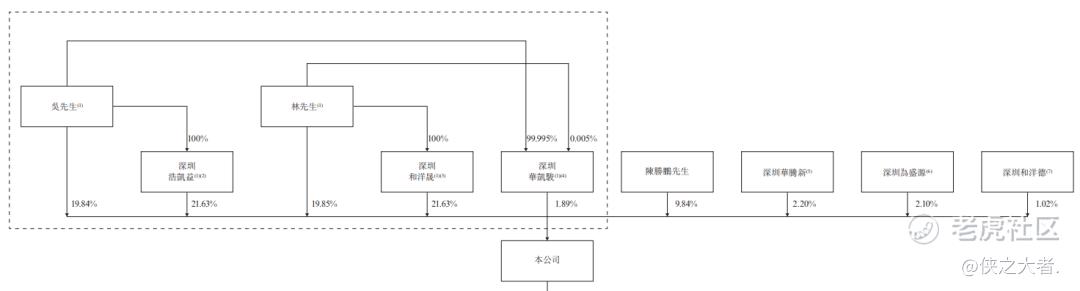

公司香港上市前的股东架构中:

吴林佺先生、林咏华先生为一致行动人,合计持股约84.85%,为控股股东;

陈胜鹏先生持股9.84%;

其他3家激励持股平台合计持股5.32%。

中介团队

据**大数据统计,宜美智科中介团队共计8家,其中保荐人2家,近10家保荐项目数据整体表现不错;公司律师共计2家,综合项目数据整体良好。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。