两次折戟后,来自新加坡的「永康控股」三闯IPO胜算几何?

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年4月1日,永康控股第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为同人融资、华富建业企业融资。永康控股曾于2024年6月14日、2024年12月30日两次向港交所递表,均已失效。

值得注意的是,公司曾于1997年3月19日在新加坡新交所交易及自动报价系统(现为凯利板)上市,并于1999年11月4日转至新交所主板上市。2010年9月27日,PrimePartners代表NEKCG将公司私有化退市。

公司是新加坡领先的集装箱堆场营运商,2025年收入1.49亿新元,净利润0.13亿新元,毛利率29.48%。

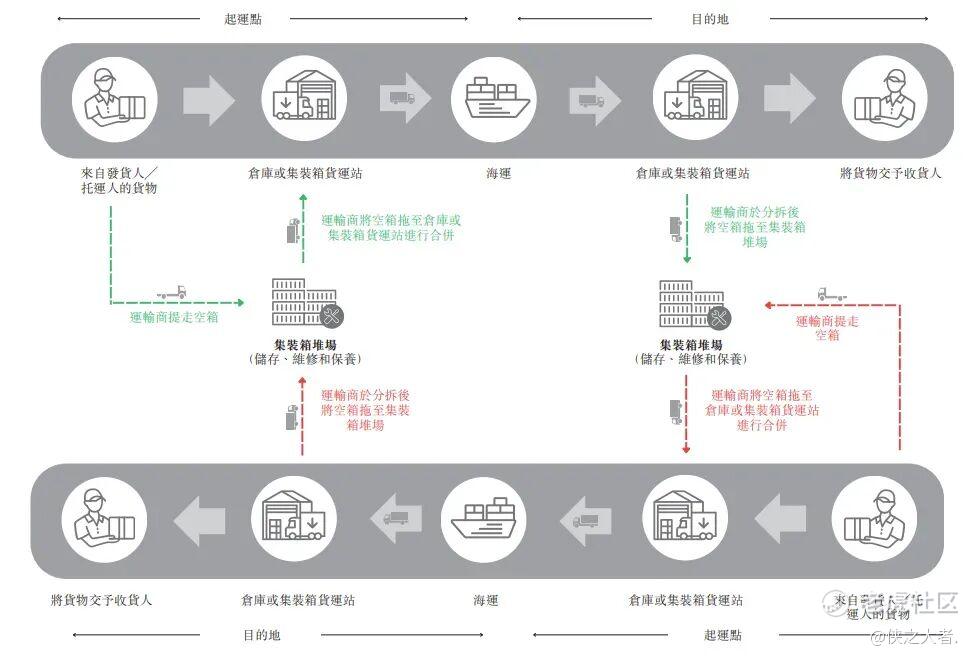

公司是新加坡领先的集装箱堆场营运商,主要为在东协地区及中国营运的集装箱航运公司和集装箱租赁公司提供服务。公司的总部位于新加坡,并于中国、香港、马来西亚、泰国及越南经营业务,截至最后实际可行日期,公司于10个地点营运18个集装箱堆场,能够提供一系列集装箱及物流相关服务(包括储存及装卸、维修及保养、新建集装箱检验以及集装箱运输)。

公司亦从事集装箱及集装箱零部件的销售及贸易,以及其他物流相关支援服务(例如仓储以及集装箱货运站及货运代理)。

公司一般以品牌名称「永康」于新加坡、泰国、马来西亚及越南经营,于香港则以品牌名称「PCL」及「明丰」经营。至于公司中国的业务,公司以品牌名称「克运」(公司从独立第三方取得许可的品牌)及「毅发」(源自公司其中一间中国附属公司名称的品牌)经营。

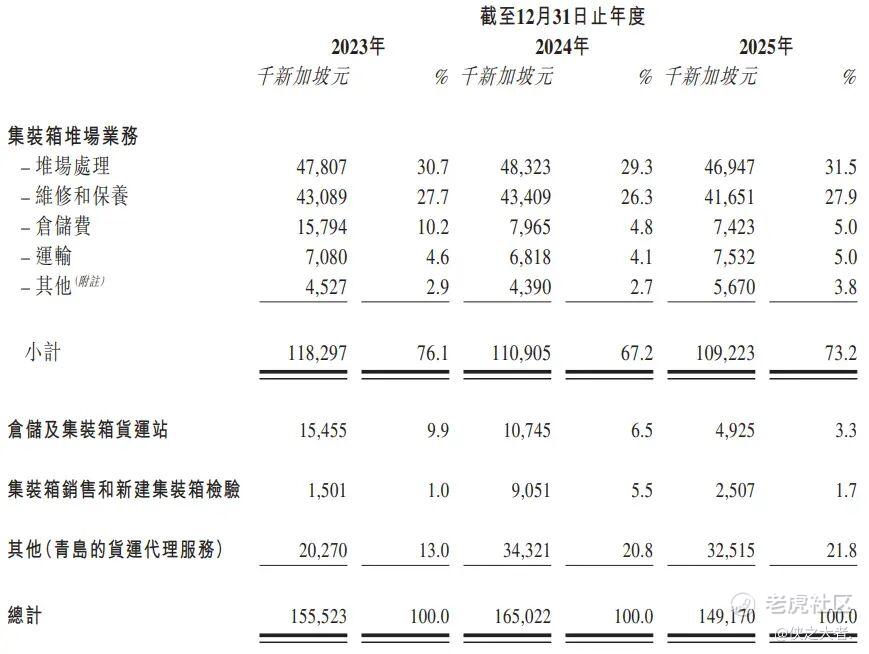

公司的业务模式主要是提供空箱的储存和处理、维修和保养以及运输,通过三大主要业务分部经营和管理公司的业务:(i)集装箱堆场业务;(ii)仓储及集装箱货运站;(iii)集装箱销售和新建集装箱检验。

集装箱堆场业务是公司的核心业务,占公司总收益的绝大部分。

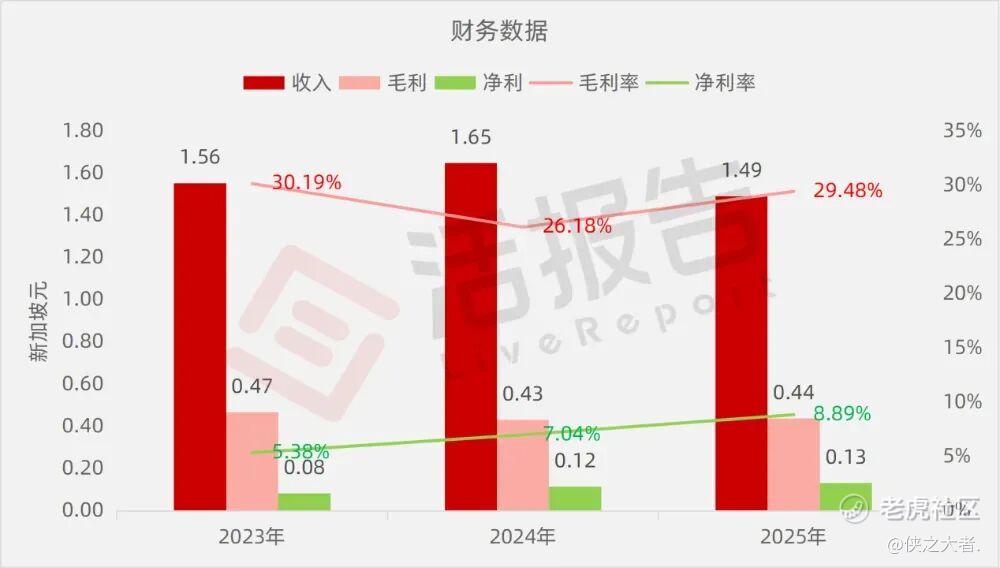

财务业绩

截至2025年12月31日止3个年度:

收入分别约为新加坡元1.56亿、1.65亿、1.49亿,2025年同比-9.61%;

毛利分别约为新加坡元0.47亿、0.43亿、0.44亿,2025年同比+1.78%;

净利分别约为新加坡元0.08亿、0.12亿、0.13亿,2025年同比+14.18%;

毛利率分别约为30.19%、26.18%、29.48%;

净利率分别约为5.38%、7.04%、8.89%。

行业概况

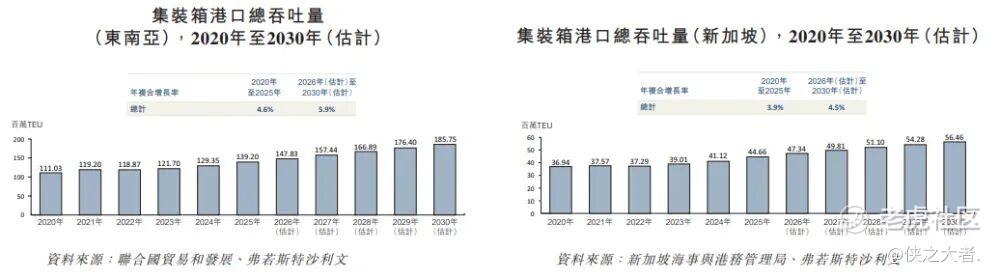

根据弗若斯特沙利文(Frost & Sullivan)的报告,东南亚的集装箱港口吞吐量由2020年的111.03百万个TEU增加至2025年的 139.20百万个TEU,年复合增长率为4.6%。在该地区中,新加坡到2025年将占总吞吐量的44.66百万个TEU。区域扩张主要受「中国加一」制造业转移至越南和马来西亚等枢纽的趋势带动,同时亦得益于新加坡在应对全球供应链中断方面所扮演的角色。

展望未来,东南亚地区的吞吐量预计将于2030年达到185.75百万个TEU,2026年至2030年间的年复合增长率为5.9%。其中,新加坡预计将贡献56.46百万个TEU。

东南亚的集装箱堆场市场竞争激烈且高度分散,2025年排名前五的业者合计占总市场规模的28.1%。公司于2025年在东南亚集装箱堆场营运商中排名第二,市场占.HK)、中国通商集团(1719.HK)、天源集团(6119.HK)。

董事高管

公司董事会由七名董事及一名替任董事组成,包括两名执行董事及一名替任董事、两名非执行董事及三名独立非执行董事。

主要股东

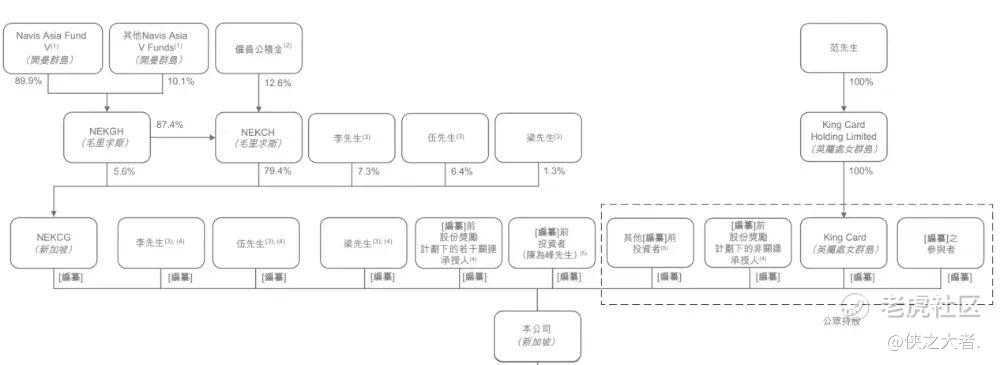

公司香港上市前的股东架构中:

NEKCG是一间投资控股公司,其直接持有NEKCH约79.4%及NEKGH约5.6%。

此外,李先生、伍先生及梁先生作为公司创始人及执行董事,亦持有相关权益,其中李先生持股约7.3%,伍先生持股约6.4%,梁先生持股约1.3%。

因此,NEKCG、NEKCH、NEKGH、李先生、伍先生及梁先生将共同组成一个控股股东集团。

中介团队

据**大数据统计,永康控股中介团队共计13家,其中保荐人2家,近10家保荐项目数据表现不理想;公司律师共计8家,综合项目数据表现普通。整体而言中介团队历史数据表现平平。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。