利空出尽之后,灿谷轻装上阵?

最近灿谷连续披露公告,股价跌破1美元,触发纽交所上市标准了,行业下行周期这种事,算预期当中吧;另外2月有披露管理层要注资,3月31日算是落地了。

希望这次是利空出尽,轻装上阵,聊下看法。

1.整改期

关于1美元上市标准这类,我是倾向于认为有修复预期,毕竟IPO一次也不容易,包括从去年解除ADR,直接上市这个做法,公司还是希望能够更国际化吧。我看了眼股东情况,截至去年Q4数据,老股东里面,除了腾讯清仓了,其他没怎么动,新进了挺多国际资本。

按照3月10日正式发函时间节点算,180天,也就是今年9月,大概率是一个再定价窗口,月末收盘价大于1美元,外加30日平均价大于1美元。

再不济,当前每股净资产还有1.11美元,我倾向于回来的概率大。

2.注资和可转债

关于管理层6500万美元新投资,外加1000万美元可转债。简单算一下稀释账和估值锚。

6500万美元主要是来自董事长Mr.Xin Jin和另外一名董事Mr.Chang-Wei Chiu,上月底已经完成交割,隐含发行价约1.32美元/股。现在公司股价跌破1美元、且面临纽交所整改期压力,管理层高于1美元注资,可以理解为是给估值背书强信号。

本轮新增49,242,424股A类普通股,目前我看网上股本数据好像还不太准。如果按照去年11月直接上市时候披露过的3.56亿股不变,目前总股本应该是大约4.052亿股。

关于1000万可转债,应该也是Chang-Wei Chiu牵进来的,他同时持有灿谷11.99%股份,另外还有德林3.12%。这个德林控股,我简单查了一下,主要是偏家族办公室模式,管理规模35亿美金左右,投行业务多,喜欢做转型类小市值公司博弈,这轮发债核心是资本结构设计。

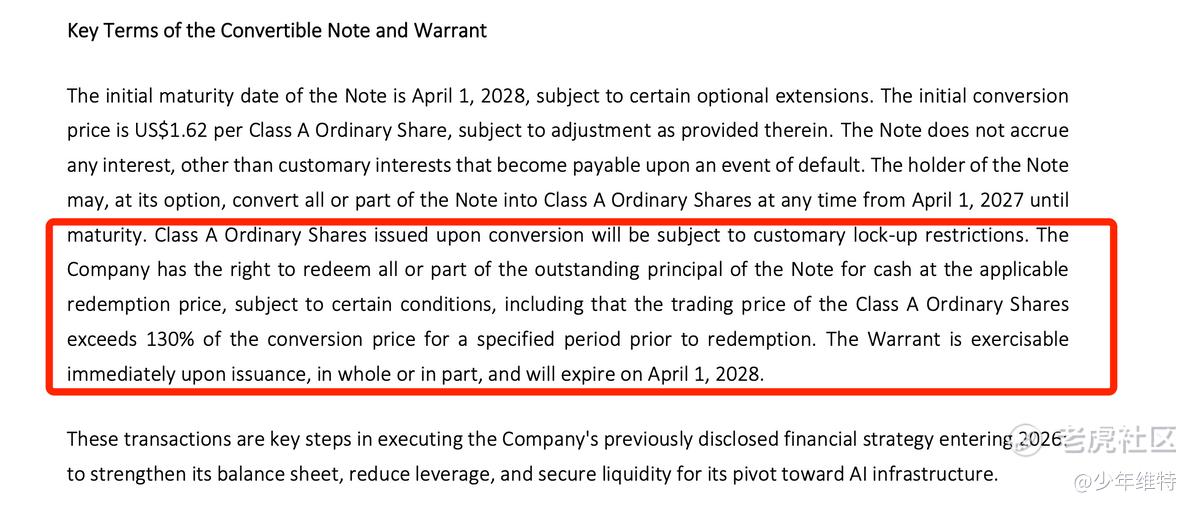

核心条款大致情况:

1000万美元可转债,0利率,违约的话按照6%。期限是2+1年;一年后(也就是2027年4月1日)可以转股,对应转股价是1.62美元/股;如果股价超过转股价130%,灿谷可以强制赎回。

另外还有个2.7美元行权价对应370,370股的期权,现在是虚值,我理解期权费也是含在1000万可转债里面了,条款没提。至于额外的谅解备忘录,说潜在1000万美元的战略投资,太远就先不说了。

如果把可转债转股和权证全部执行,最终股本大约在4.12亿股左右,整体稀释不到2%,比例很小,外加转股也做了1年期锁定的限制,所以短期砸盘情况不太会出现,主要关注下定价:

按照当前股本,对应几个关键价格区间大概做了个测算,这几个点,算是不同阶段的估值锚。

我个人倾向于认为中期2.11美元会是一个比较可预期的价格,毕竟认购的0息可转债,图的就是转股溢价,而且这个价位会进入公司与DL之间的赎回与转股博弈区。

总体看这套资本结构算是比较克制,对散户影响不大,另外资金用途被严格限定在矿业优化和AI投入上,也算是释放了接下来公司转型大致逻辑,当然了矿企优化这块是前提,基本盘不能出问题。

3.挖矿业务

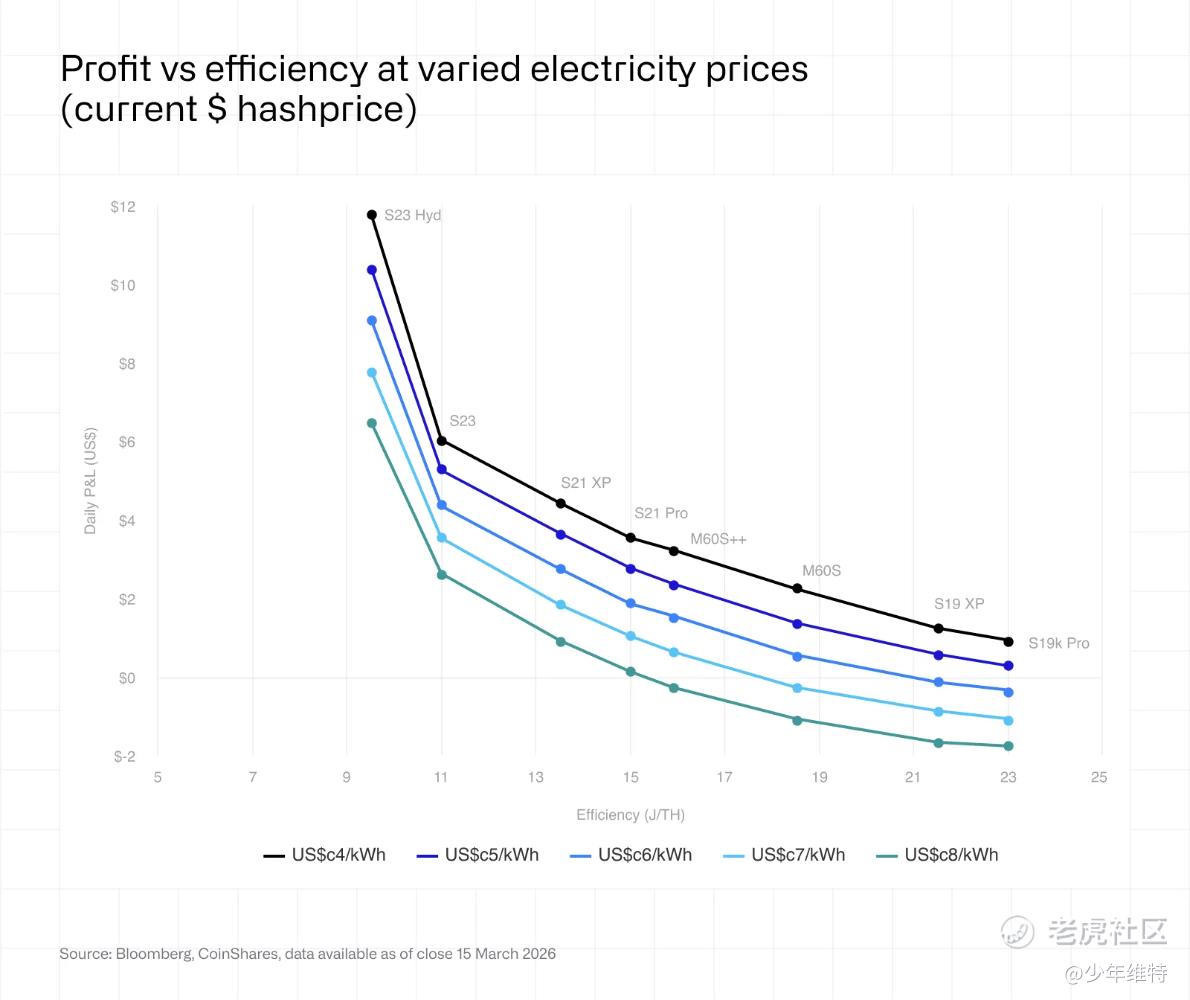

这轮属于明显周期下行,算力价格在2025年7月一度接近63美元/PH/天的高位,之后一路回落,到2025年底已经跌到35美元区间,2026年一季度进一步下探到28–30美元,基本是减半之后的最低水平。

成本结构的变化更直观。根据Coinshares测算,在大约30美元/PH/天的算力价格下,如果矿机性能低于S19 XP,同时电价在0.06美元/kWh及以上,基本就是负利润运行,而负利润运行的这一类算力大约占全球15%–20%。

另外Core Scientific、Bitdeer、Riot Platforms等上市矿企,包括灿谷都在持续卖币换现金,累计抛售规模已经超过15000枚BTC,都是典型的去杠杆行为。

全网算力和挖矿难度持续上行,比特币价格从高点回落约30%,同时链上手续费长期占比很低,而成本端并没有同步下降,很多矿工被杀到了关机价。

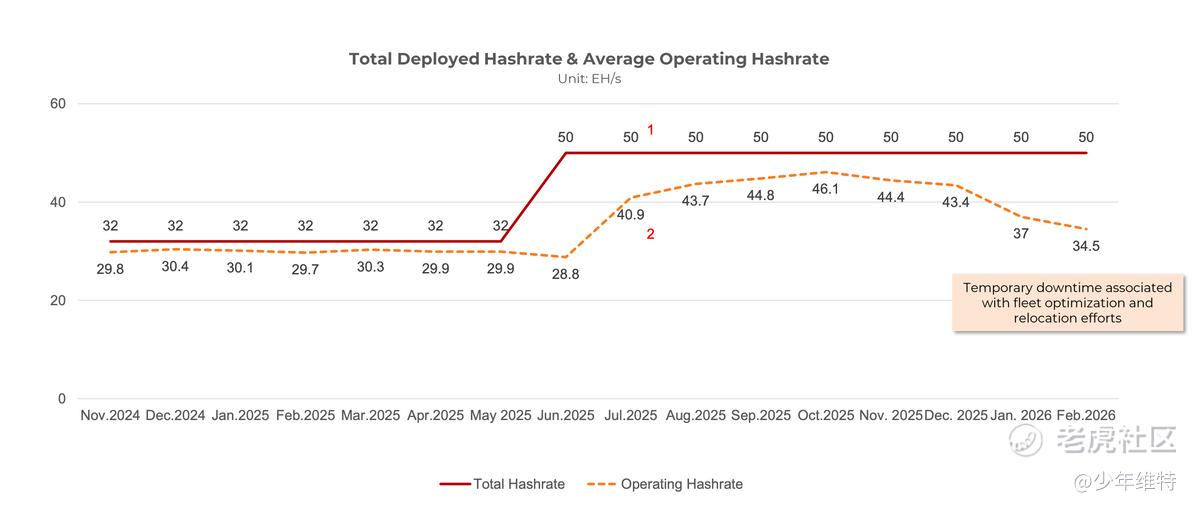

这个背景下灿谷也不追求算力规模了,转向现金流优先。目前公司应该是在主动剥离低效矿机,控制资本开支。从公司公开的3月的数据看,截至2月运营算力到了34.5EH/s。另外近期管理层对外口径来看,短期主要是保证矿业业务可以自持,不拖累整体现金流。

挖矿目前是一个稳态业务,核心是控制成本、维持现金流。

4.AI算力

灿谷当前推进AI算力这条线,节奏偏克制,更多是在现有矿场基础上做改造,把资金集中投向电力接入、机房条件和基础设施升级。虽然扩张慢了点,但对资金依赖更低。

像IREN、TeraWulf、Cipher Mining等公司,通过可转债或债券背上数十亿美元负债,这种模式本质上是用杠杆换算力,用时间换空间,但也把行业风险从“币价波动”升级为“现金流与负债匹配”的问题。

现在灿谷已有电力和场站可以直接复用,边际成本更低、落地更快,另外公司从推理算力切入,也避开了训练侧与头部云厂商的正面竞争。比较期待灿谷的第一波AI侧订单或收入披露。

写在最后

虽然说现在的环境确实对AI算力非常友好,但矿业本身仍然是一个高度依赖比特币价格的生意。一旦币价回升、算力价格反弹,挖矿的回报率重新变得有吸引力,部分运营商很可能会重新调整资源配置,在“继续挖矿”和“投入AI算力”之间做再平衡。

当前这波矿企转型做AI/HPC,更多是相对收益变化驱动的结果。如果把时间拉长来看,纯粹依赖挖矿的公司占比大概率会下降,取而代之的大概率会是像灿谷这种,拥有“矿业+AI算力”的混合型基础设施公司,一边维持矿业现金流,一边可以根据周期动态切换到更高回报的算力业务。

$灿谷(CANG)$ $MARA Holdings(MARA)$ $Bitdeer Technologies Group(BTDR)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- SigridSpencer·04-07利空出尽,轻装上阵,看好反弹!点赞举报