顺周期调整,红星美凯龙在下一盘什么棋?

3月底进入年报集中披露期,A股已经有500多家公司交出2025年成绩单,这一轮财报季有个很明显的共性是亏损并不少,但更多集中在资产端,减值、公允价值变动成为高频项,部分公司甚至出现历史级别亏损。本质上,是公司选择在周期底部的一次集中出清,并非经营全面恶化。

在这个背景下,家居卖场龙头红星美凯龙在3月31日晚发布2025年年报。报告期内,公司实现营业收入65.82亿元,归母净利润亏损237.22亿元。亏损的核心原因,依然是投资性房地产公允价值变动损失及相关资产减值,典型的会计处理。

但如果把经营和会计处理拆开看。2025年,公司经营活动产生的现金流净额达到8.16亿元,较2024年的2.16亿元大幅改善。

美凯龙此次更像是一轮顺周期里的主动调整,趁行业仍处在低位,把资产端一次性做实,把财务包袱集中释放,再去看下一阶段的修复空间。

一、稳健经营为主

虽然地产大盘企稳,对美凯龙所处的家居流通行业而言,来自上游房地产行业传导的压力尤为直接。

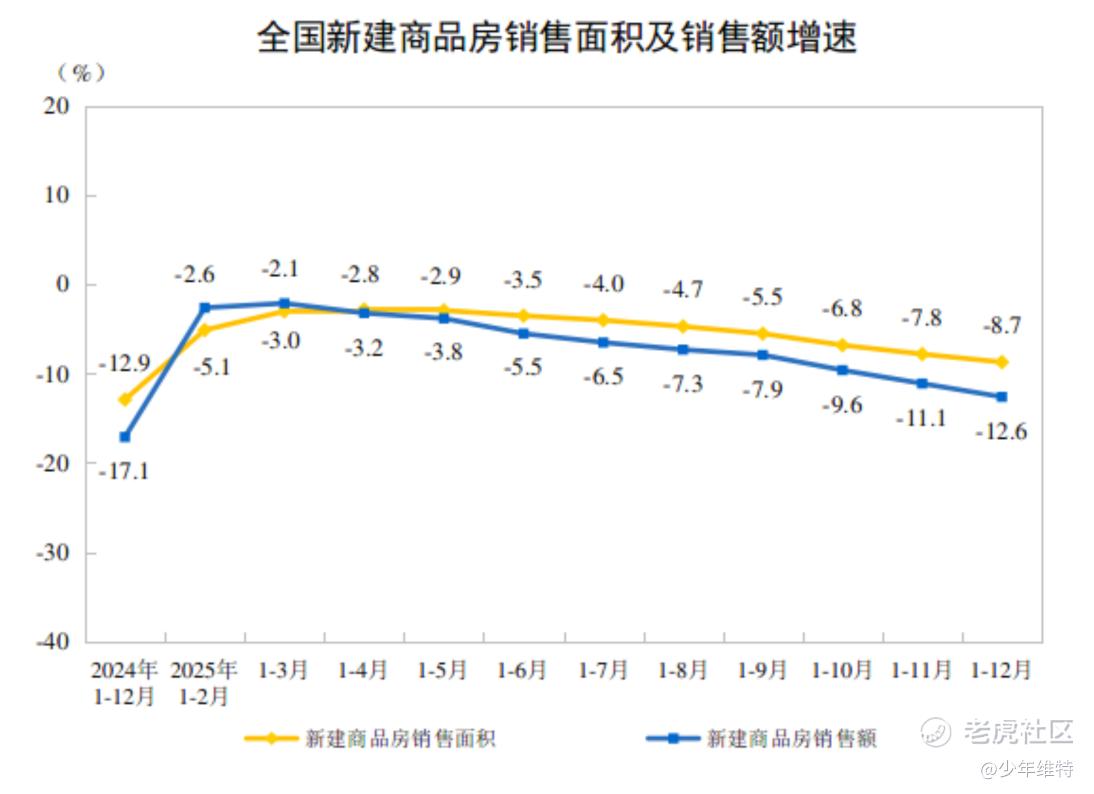

从需求端看,2025年中国新房市场整体仍处于低位运行阶段。国家统计局数据显示,2025年全国新建商品房销售面积为88101万平方米,同比下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,同比下降12.6%;其中住宅销售额下降13.0%。这意味着新房成交仍在低位运行,家居后周期需求整体还没有真正走出压力区。

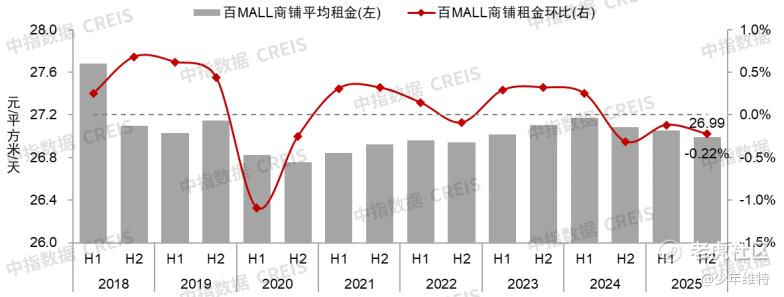

商业租赁端也没有完全转暖。中指研究院披露,2025年全国重点城市百MALL商铺平均租金为26.99元/平方米/天,环比下跌0.22%,跌幅较2025上半年扩大0.1个百分点,全年累计下跌0.34%,跌幅较2024年累计跌幅扩大0.28个百分点。也就是说,租金端的边际改善是有的,但整体仍处在弱修复阶段。

新房成交低位运行,改善型需求释放放缓,商户经营承压,租金议价权明显上移,非核心商圈、边缘卖场的资产回报率下降。红星美凯龙正处在这一行业结构中。

从行业横向来看,这一轮财报季中,类似美凯龙这种减值驱动亏损的公司并非个例,尤其在地产及商业地产相关领域,呈现出明显的集中出清特征。

红星美凯龙作为国内家居流通行业龙头,属于重资产运营商,本轮压力更多集中在资产估值端,而非经营现金流本身。

房地产调控、消费疲软使其租金收入和商场运营受影响,商场物业估值也随之下滑。实际上公司H股上市以来,就已经在财务上将自持物业资产计入投资性房地产,并采用公允价值模式计量。

客观讲,对于美凯龙这样的生意来说,此番在会计处理上进行资产计提,也更符合当前市场环境。到2025年年底继续调整到位,是为长期业绩爆发做好铺垫,跟当下管理层稳健经营的管理理念也算是一致的。

红星美凯龙的投资性房地产的估值逻辑,属于典型的未来租金现金流折现范畴,不能体现相关资产的实际交易价格。

二、核心资产仍在

这次减值的只是账面价值,并不影响资产的实物属性和长期潜力。红星美凯龙的投资性房地产主要在全国一二线城市核心地段,单体体量普遍在10万㎡以上。商场物业都是“好地段的好货”。

近些年公司通过自建或并购,在各大城市的黄金区位拿下了不少优质物业,例如上海真北路片区的红星美凯龙核心卖场等项目,均位于一线城市成熟家居消费板块,具备稳定客群基础和长期运营价值。

此类商业物业更多体现的是区位稀缺性与持续现金流能力,对红星美凯龙而言,其战略意义在于长期持有和运营价值。

还需要讲一点,一个商场值不值钱,不能只看房子本身,还看谁在运营、有多少品牌愿意进驻、消费者认不认可。红星美凯龙作为国内家居零售头牌,几十年深耕形成的供应商资源、客户口碑、运营团队经验都在。这些“软实力”财务报表上也没有直接体现,但这些恰恰是公司最重要的竞争壁垒。

如今市场低迷,估值下调,属于当前时点的会计反映,对商场的日常运营、人流组织和租金现金流未构成实质性影响。这些物业依旧稳稳地躺在红星美凯龙的口袋里,继续产生租金、提升品牌影响力。

假设两年后房地产政策全面放松,家居市场复苏,那时候这些地段的购物中心租金上涨,物业估值随之反弹。从会计机制看,投资性房地产采用公允价值模式计量,在租金和估值假设改善的情况下,历史公允价值损失具备向上修复的可能性。

三、基本面向好

聊完宏观和资产层面,聚焦到公司经营本身。毕竟,财务调整只是手段,企业赚钱才是硬道理,而且从红星美凯龙自身业务来看,似乎也到了轻装上阵的时机。

目前公司主要有三块收入来源:自营商场租金及运营、委管商场管理费、家居相关贸易/卖场配套业务等,其中自营租赁运营是重头。

从2025年前三季度经营情况看,其自营板块营业利润约2亿元,较去年同期提升明显。要知道红星美凯龙这两年连续亏损(2023年亏22.16亿,2024年亏29.83亿),公司自营商场的盈利能力在恢复。委管业务由于收入和成本都下降,总体维持微利。

成本费用端也在同步改善。按年报口径,2025年营业成本、销售费用、管理费用分别下降18.95%、18.59%和24.22%,降幅均超过收入降幅。

除传统的商场运营与物业租赁外,红星美凯龙这几年供应链管理与相关配套服务做的也不错。目前主要是通过天津美凯龙供应链主体来做,为中小商户提供物流、仓储等服务,跟银行合作给消费者分期等消费金融服务。

年报没有单列这块业务收入和利润情况,不过此业务线的行业景气度是一直在改善,现在商户资金需求回升,这块业务也有不小的潜在成长价值。外加公司大股东建发股份为厦门地方国有企业,建发系本身产业众多,涵盖供应链、地产、会展、金融等,完全可以给美凯龙赋能,给这部分业务增长增加了确定性。

另外,像美凯龙这种靠租金和卖场运营的公司,最关键指标还是要看现金流。

从现金流看,2025年公司经营活动产生的现金流净额达到8.16亿元,较2024年的2.16亿元提升277.34%,公司连续三个季度实现经营现金流入,这本身就是管理效率提升和业务筑底的明证。

疫情后三年经营情况看,红星美凯龙算是挺住了基本盘。截至2025年末,公司共经营74家自营商场,平均出租率达到85.0%,比上年提升2个百分点;218家委管商场,平均出租率82.9%,同比也有改善。

现在的美凯龙正在打破传统家具商场的模式,公司推出“3+星生态”理念,把家具、建材、家电“三大件”都纳入卖场主力品类,还配套设计师、餐饮、娱乐等设施,以丰富消费体验 。这些举措吸引了一批新商户进驻,空位填上了,人气带起来了。

2025年,公司电器馆经营面积达到140.5万平方米,面积占比提升至10.1%;汽车经营面积从16万平方米提升至32万平方米,覆盖46座城市。相关布局在2025年内也多次出现在公司对外表述和品牌动作中。

这类新业态虽然短期未必能立刻贡献高利润,但意义在于改善客流结构、延长停留时间、降低卖场对单一家居品类周期的敏感度。对一个线下平台来说,这一步其实非常关键。

四、路在何方?

近期美凯龙发布了新五年战略,其核心就是:“守住家居主业基本盘,打造家居生态服务的新增长曲线”。

公司提出要成为“家居生活新商业运营商”,其实可以理解为让卖场内容和形式都要新。

比如“家居+汽车”跨界,像特斯拉、小鹏等都进驻过家居Mall,美凯龙也不例外;而去年11月,红星美凯龙还打造了西宁海湖商场诚宇汽车城,首期经营面积达7000㎡,汇聚23家新能源汽车品牌,展示60多款实车。

再如与阿里合作的家装同城站上线,提供线上设计、预约、施工一条龙服务。

类似的跨界融合做法,居然之家、索菲亚等同行也都在发力。竞争加剧的同时,整个蛋糕也可能因为消费升级而重新做大。

美凯龙也立了一个生态服务商的标签,个人感觉这个更具想象空间。

红星美凯龙背后站着厦门建发这样的大股东,可以多个领域给美凯龙赋能。比如供应链领域,可以帮美凯龙整合全球采购,降低产品成本;地产领域,可以让美凯龙提前介入精装修配套。

典型例子是和大股东建发房产/联发集团合作,实现从“卖房子”到“交付完整生活方式”的转变。按公司披露,2025年通过建发/联发地产生态,美凯龙已在20城76个楼盘项目中实现联动,累计拓展客户超过1.4万组,直接带动转化金额约1.5亿元。

此外,双方首个深度协同商业项目成都湾悦城亦于2025年12月20日开业。该项目定位 “城南活力家庭悦聚场”,打破传统家居商业边界,引入运动户外、亲子娱乐、特色餐饮等多元高频消费业态,实现了存量资产的焕新升级与商业价值的高效释放。

建发股份的股东背景还让美凯龙在资本市场融资更容易,债务展期、发债利率都更有保障。据年报披露,公司综合融资成本率从2024年的5.1%降至2025年的4.4%,利息费用从25.31亿元降到21.60亿元。

现在美凯龙正在联合国内头部家居建材企业探索抱团出海,用建发全球供应链网络把中国家居产品推向海外市场。这些举措虽然短期不会大幅贡献利润,但在战略层面意义重大,它为红星美凯龙打开了第二战场,双擎驱动,值得期待。

家居消费属于民生刚需品类,当前红星美凯龙已出清历史包袱,商场出租率稳步提升,基本面持续改善。在此基础上,若房地产行业环境边际回暖带动租金总额上行,公司利润端将具备较强弹性。叠加国家稳楼市、促消费相关政策密集落地,即便暂不考虑新五年战略的赋能效应,凭借自身经营基础,红星美凯龙的盈利水平也有望迎来修复。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。