闪迪大跌后,500卖Put可以这样看

近期,存储板块走弱,核心原因已经不只是泛泛的“科技股回调”,而是市场开始重新评估这轮AI带来的高景气能否完全覆盖更高的资本开支和估值压力。路透3月19日报道,Micron虽然给出了强劲的AI驱动业绩与营收指引,但股价仍下跌约5%,主要因为公司计划显著提高资本开支,投资者担心高投入会压制未来回报,这也拖累了整个存储链情绪。

对应到 $闪迪(SNDK)$ ,前期股价上涨本身就非常快。路透1月30日报道,Sandisk当时因AI带动的数据存储需求爆发、以及与Kioxia延长供应合作,给出远超预期的财测,股价单日大涨14.7%,1月累计涨幅约160%。也正因为前期涨幅过大,当前只要市场开始担心“高景气背后是否伴随更高投入、估值是否透支”,这类高弹性的存储股就更容易出现获利回吐。

此外,Sandisk自身在2月还出现过一次明确的供给面抛压。路透2月18日报道,Western Digital宣布出售部分Sandisk持股以降低债务,这笔以折价方式进行的减持交易当时就导致Sandisk股价盘前下跌约3%。换句话说,SNDK这轮下跌背后,一部分是板块情绪受Micron“高投入压估值”影响,另一部分则是它自己前期涨幅过大、叠加股东减持后的供给压力,股价更容易进入高波动整理阶段。

SNDK 卖出看跌期权(Sell Put)策略

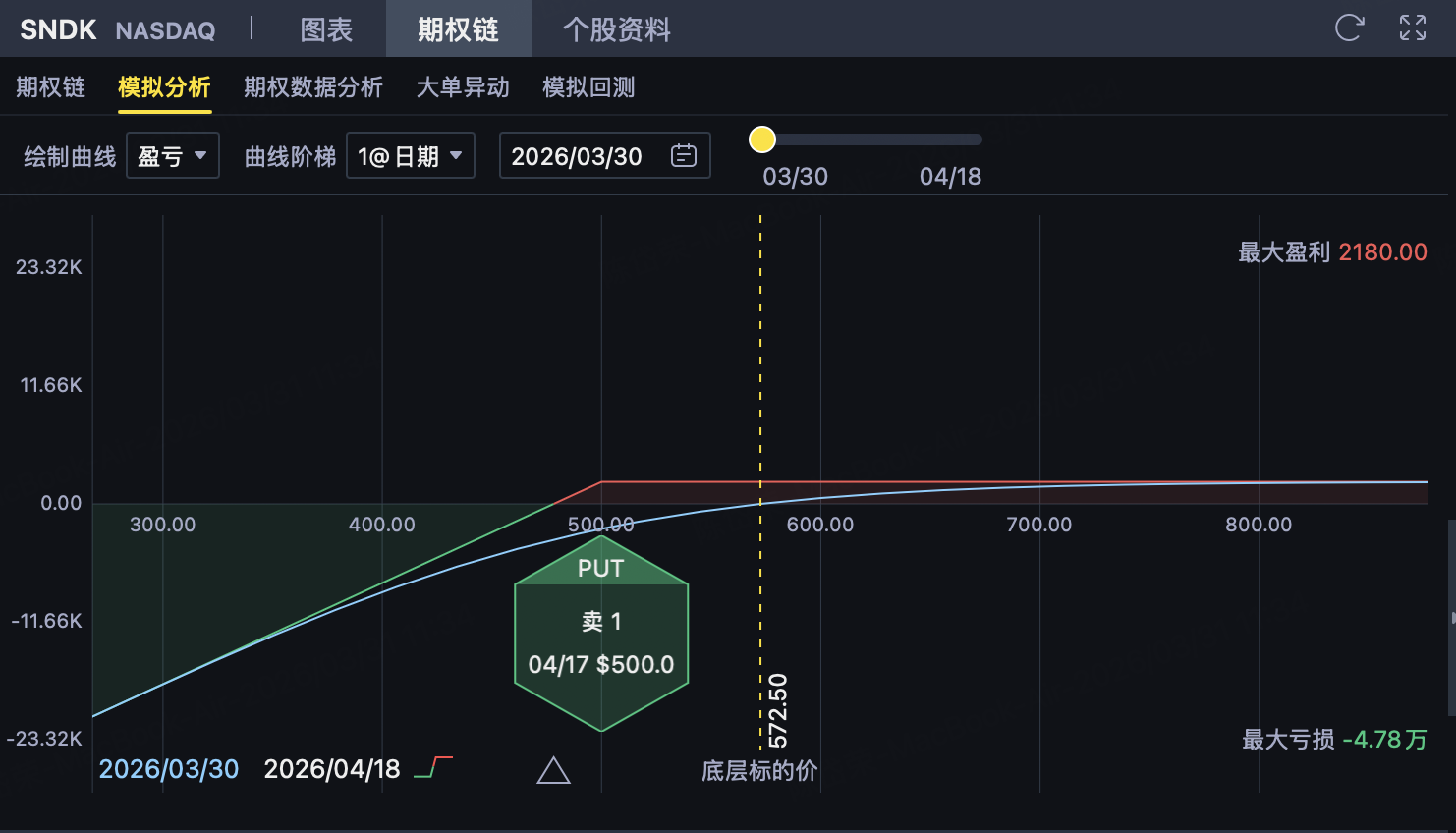

一、策略结构

投资者在SNDK(Sandisk)期权上构建一个卖出看跌期权(Sell Put)策略。该策略属于收取权利金、收益有限、下行风险较大的偏多 / 看震荡策略,适合判断SNDK在到期前不会大幅跌破关键支撑,或愿意在被行权后以更低成本买入SNDK的情形。

1️⃣ 卖出Put(主要收益来源)

卖出1份执行价 K = 500 美元 的Put

收取权利金 = 21.80 美元/股(按中间价)

该Put是整个策略的收益来源。只要到期价格≥500美元,该期权失效,投资者保留全部权利金。

二、最大利润

当SNDK到期价格≥500美元时:

卖出的Put为价外

期权失效

投资者保留全部权利金

最大利润(每股)= 21.80 美元

每份合约(100股)= 2180 美元

发生条件:

到期价格≥500美元

三、最大亏损

当SNDK到期价格<500美元时:

卖出的Put开始产生亏损

若SNDK极端情况下跌至0美元,则亏损最大

最大亏损(每股):

执行价 − 收取的权利金

= 500 − 21.80

= 478.20 美元/股

每份合约最大亏损 = 47820 美元

发生条件:

SNDK极端下跌且接近0美元

需要特别注意的是,卖Put虽然比卖Call风险有限,但下行风险仍然很大,本质上相当于承诺在500美元买入SNDK,只是先收了一笔21.80美元的权利金。

四、盈亏平衡点

公式:

执行价 − 收取的权利金

= 500 − 21.80

= 478.20 美元

到期判断:

价格≥478.20 → 盈利

价格=478.20 → 不盈不亏

价格≤478.20 → 亏损

五、策略特征与适用情境

策略特征

明确的偏多 / 看震荡策略

收取权利金结构,时间价值对投资者有利

最大收益在建仓时即确定

下行风险较大,但风险有限

若到期被行权,相当于以更低综合成本买入SNDK

本策略的综合持仓成本约为478.20美元

适用情境

当投资者判断:

SNDK长期下方仍有较强支撑

短期虽然承压,但大幅跌破478.20美元的概率较低

当前回调更多来自科技板块整体风险偏好回落、油价上行和利率预期偏紧,而不是Sandisk长期逻辑被彻底破坏;公司此前超预期财测和AI存储需求主线仍在。

或投资者本身愿意在未来以折价方式承接SNDK正股仓位

该结构本质是:

“先收21.80美元权利金,换取未来可能以500美元买入SNDK的义务。”

策略的胜率依赖于“到期时SNDK至少守住478.20美元以上”的判断;若后续科技股继续大幅杀估值、市场风险偏好进一步恶化,或公司基本面出现新的负面变化,卖Put会持续扩大浮亏,但如果投资者本身就是中长期看多Sandisk、愿意低位接货,这类策略会比直接追高买入更有缓冲垫。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- cpa·03-31感谢分享 [胜利]点赞举报

- Lydia758·03-31阅点赞举报

- 勇敢小飞猪·03-31这篇文章不错,转发给大家看看点赞举报

- 勇敢小飞猪·03-31这篇文章不错,转发给大家看看点赞举报