卧安2025年报观察,一脑多形落地

看了下卧安机器人年报,先说结论,IPO后第一份年报,业绩亮眼。业务基本盘继续维持高毛利,公司主动把利润重新投回了研发、渠道和新品。 $卧安机器人(06600)$

先看数据

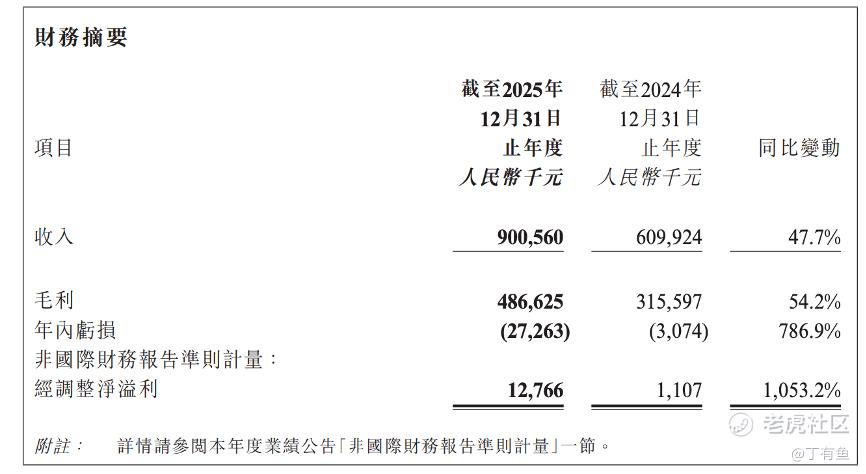

硬指标收入和毛利情况。2025年公司收入9.01亿元,同比增47.7%,超出预期。

按区域划分,增长主要来自日本、欧洲和北美三大核心市场。其中欧洲同比+57.9%,对技术与品质要求极高的德国市场增长+108.9%;北美增速为+21.7%;日本为+54.9%。

值得一提的是,以上这三大区域基本都是全球高人力成本、高消费能力市场,全年收入占比超过95%,卧安在核心市场持续保持较高增速。

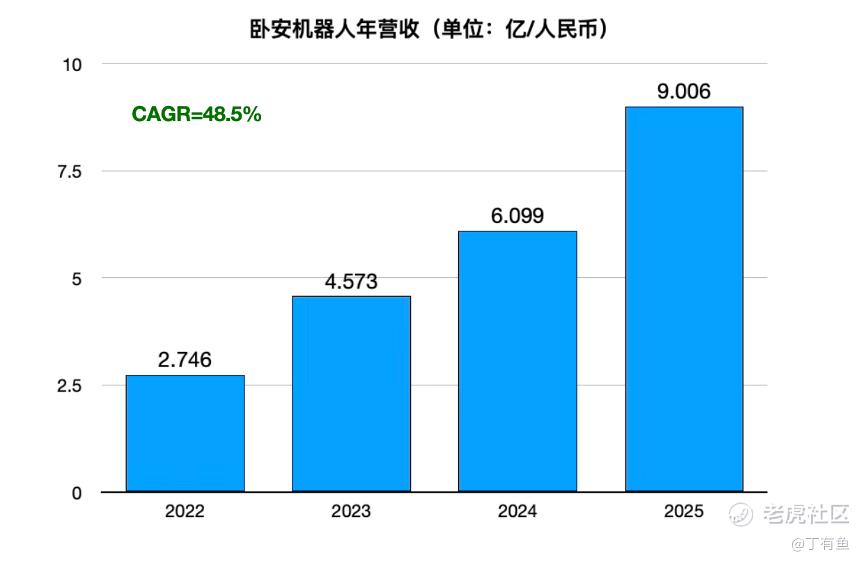

毛利4.87亿元,同比增长54.2%,毛利率54.0%,同比提高了2.3个百分点。对一家还在快速扩张期的机器人公司来说,做到了收入规模放量同时,毛利率持续上升。最近3年收入CAGR约48.5%,说明公司产品结构比较好,商业化质量没有因为扩张而变形。

利润端,2025年年内亏损2730万元,经调整口径是盈利1277万元。归母口径下亏损主要是一次性的上市开支2735万元,外加对具身智能和新产品线的持续加码。

公司底层经营年报数据看就已经跑出正数了,报告期包含上市前的股权激励和上市费用,这个确实属于一次性支出,可以接受。

费用结构,销售及分销开支同比增81.3%,一方面是收入上来后正常配套投入,另一方面也和北美扩张、运动与陪伴新品推进有关。

研发开支达到1.37亿元,同比增21.8%,重点砸向VLA/VLM、灵巧操作和具身智能大脑。

这几项合在一起看,公司属于典型的为下一轮产品矩阵和能力平台提前卡位。年报里面公司提出战略上讲“一脑多形”,要打造通用家庭机器人大脑,路径上是从高增长硬件逻辑向家庭机器人系统逻辑走。

家庭具身智能系统

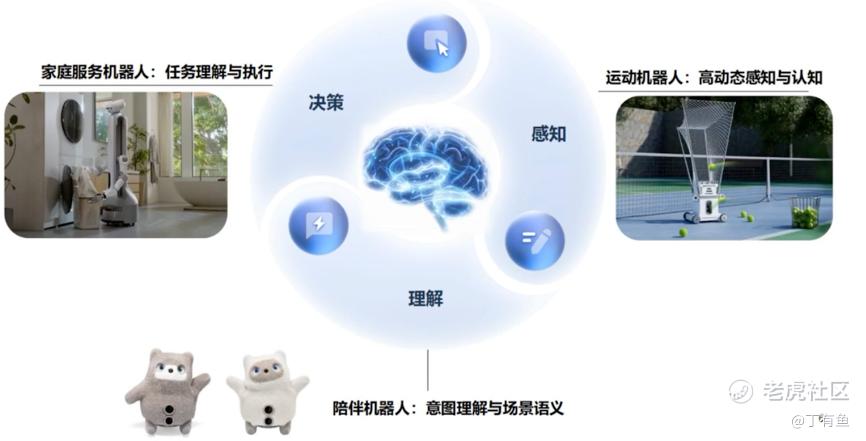

如果用家庭具身智能系统这套逻辑去理解卧安,现在卧安在做的,是围绕家庭场景构建起来一套覆盖“感知—决策—执行”三方面能力的体系。

首先是底座,也就是模型能力。公司在年报里明确了技术路径:以VLA(视觉-语言-动作)为核心,在家庭环境中打通“看懂场景—理解指令—执行动作”的闭环,同时在交互侧持续强化VLM能力。

这个方向属于当前具身智能的主流路线,包括Google DeepMind、Tesla等都在沿着类似路径推进。区别在于,大厂目前更多停留在实验室或工业场景,卧安属于直接把这一套能力往消费级家庭环境里落。

从场景来看的话,其实家庭场景相对来说会更难一些。工业机器人通常面对的是标准化工位,任务成功率可以做到99%以上。而家庭环境是高度非结构化的,而且不同家庭里变量极多,泛化难度远高于工业场景。

卧安的路径,是直接从最复杂的场景里做工程化落地。当然了,这样的选择,也是有舍有得。

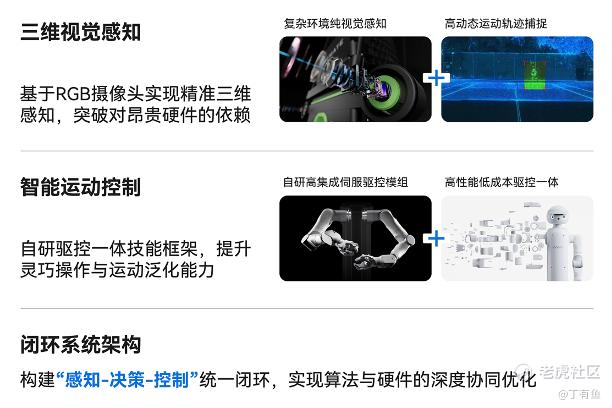

在硬件层,卧安在感知侧采用自研RGB视觉+算法实现三维重建与语义理解,减少对激光雷达等高成本传感器的依赖;执行侧通过强化学**+模仿学**训练动作,并通过控制算法补偿机械误差,这种设计属于是在成本和性能之间做平衡。

从行业来看的话,一台典型人形机器人硬件成本往往在数万美元以上,卧安目前已经把部分产品价格压到千美元级别甚至更低,属于用算法换硬件的思路。

数据层是我认为最关键的一层。公司在年报里披露,公司目前在自建数据采集中心,并形成从任务拆解、场景设计到数据标注、质检的完整流程,同时还开发专用数据采集机器人,把多场景数据汇入统一数据湖。

说回具身智能的本质,还是一个数据驱动的系统,从行业趋势看,单纯依赖参数规模的优势在逐渐收敛,数据与场景的重要性在提升。

比如Tesla在自动驾驶上有优势,很大程度来自其真实道路数据的规模;而在机器人领域,最大的瓶颈同样是数据稀缺,谁能持续拿到真实环境中的长尾数据才是关键。

卧安如果真的能在家庭场景里形成稳定的数据回流机制,这一块的价值,是具备长期复利的。

运动、陪伴、家庭服务三大核心场景

把卧安的业务拆开看,产品侧可以很清晰地分成三条增长曲线:运动、陪伴、家庭服务。对应的是三个不同成熟度的市场,公司是先从垂直场景切入(运动+陪伴),终极目标押注家庭服务的万亿市场(保姆机器人)。

运动机器人这条线目前最接近可量化市场。以Acemate为例,对应网球训练与陪练设备这个细分赛道。当时招股书提到沙利文给出的判断是,2025–2029年全球网球机器人市场CAGR接近293%,2029年规模约82.7亿元人民币。

目前Acemate众筹价格约1499美元,接近轻奢运动设备的消费区间,从SAM角度看,欧美+日本拥有大量中高频网球人群,属于典型的付费能力强、复购意愿高,将直接拉动收入规模,而且属于质量型增长。

另外一个变化是,今年开始切入国内市场,中国是全球第二大的网球人口国,市场潜力也非常大,但供给侧一直比较分散,训练资源不均衡。今年1月公司在深圳宝安落地了首个机器人网球训练场,针对国内市场情况量身定制了“共享设备”的模式。

图:央视新闻报道Acemate共享网球柜,即扫即用

目前Acemate共享网球柜非常火爆,经常约不到时间,在国内通过共享模式切入训练场,再次证明了公司的全球化运营实力。

据管理层介绍,Acemate共享柜的年化ROI超过130%,这套商业模型如果能够复制,本质上是在从一次性硬件销售,切入“设备+按次收费”的运营模式,不仅提升单设备利用率,也为后续AI教练等增值服务提供落地场景,后续一旦规模化,对现金流质量的改善会是质的变化。

第二条线是陪伴机器人,这是目前最接近现金流模型验证的部分。行业侧看,贝哲斯咨询数据显示,全球陪伴类机器人市场2023年约750亿元人民币,预计2029年超过3000亿元,年复合增速在25%以上。这个市场的特点是需求分散,但长期稳定,尤其在日本、欧洲等老龄化市场,付费意愿较强。

KATA Friends在日本公开定价约12.98万日元,同时提供约12.99美元/月的订阅服务。从进展看,KATA Friends自2026年2月进入日本市场以来,市场反应热烈,线上、线下全面渗透,并在乐天平台机器人品类中登上销量第一。

从商业逻辑上看,这条线属于“体验驱动+订阅延伸”。陪伴类产品本质上是高体验属性消费,线下渠道占比提升是合理选择。公司称后续会通过TVC投放、全国体验活动、租赁平台等方式扩大触达,本质是在降低用户初次使用门槛,提升转化效率。

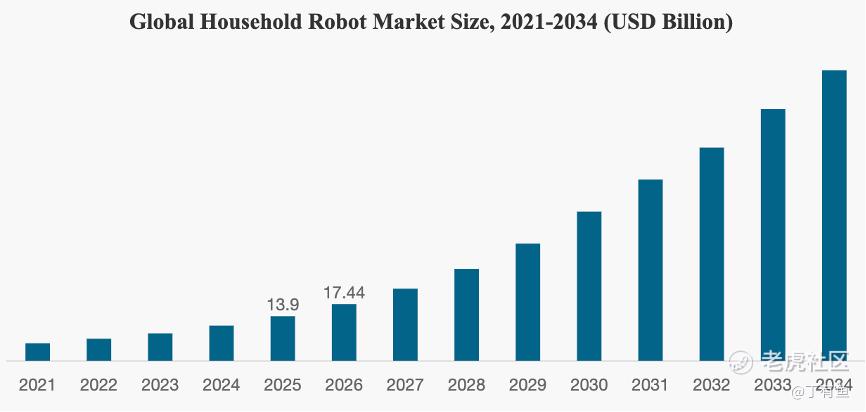

第三条线是家庭保姆型机器人。行业侧可以从广义家用机器人市场和赛道维度亮点来看,关于广义家用机器人市场,Fortune Business Insights预计从2025年的139亿美元增长到2034年的1071亿美元,年复合增速约25%。

具体适配卧安的保姆型机器人,沙利文数据显示,2024年市场规模仅59亿元,但到2029年预计达到707亿元,对应60%以上复合增速,同时渗透率从2.3%提升至16.2%。

从赛道维度看,家庭机器人系统仍处在极早期渗透阶段,属于低基数、高增长的新兴赛道。

卧安在这一块的进展,onero已经在CES亮相,具备双七自由度机械臂和移动底盘,目标是完成收纳、清洁等复杂家务。公开信息给出的价格区间是低于1万美元,如果最终定价能落在这个区间,对中高收入家庭具备一定可接受性。

从量化目标看,公司预计2026年该产品出货量将达到千台以上,推进节奏快于此前预期。当前客户集中在养老、看护、商业服务等相对结构化场景,后续逐步向复杂家庭环境延伸。

家庭服务机器人面对的是长链条、多步骤任务,对模型泛化能力要求极高,这一条线一旦跑通,不仅是ASP提升,也意味着卧安的通用家庭大脑可以真正解决传统的劳动力成本问题。

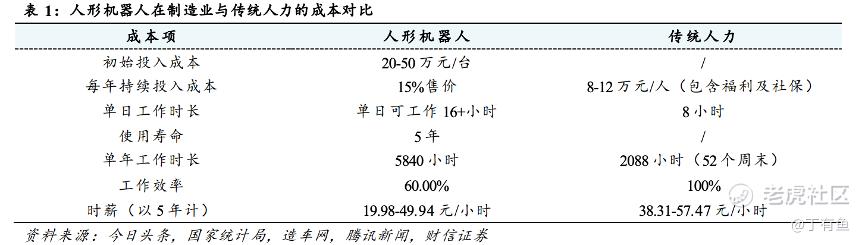

据财信证券统计,以五年计,人形机器人在工作时长、时薪等方面具备成本优势。

从卧安现在布局的这三条线来看,运动解决数据频率,陪伴解决收入模型,这两条线带来的数据积累和现金流,支撑起家庭服务的长期投入,也决定了公司长期估值天花板。

估值仍处早期定价阶段

结合公开信息,卧安IPO后卖方基本在2026年Q1集中覆盖,券商普遍给予“买入/增持”评级,核心共识是卧安在家庭机器人领域具备技术与商业化双重优势。

其中技术路径上VLA自研模型外加数据工厂,在收入结构上海外收入占比超95%,进入360万家庭,这一点在国内机器人公司里非常少见,另外产品侧,涵盖运动/陪伴/家庭服务,持续推动ASP和收入结构升级。

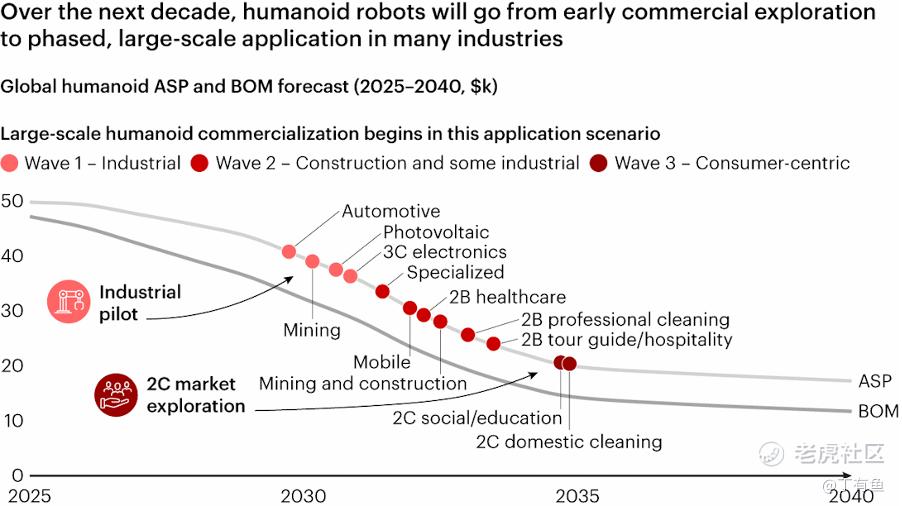

根据贝恩研判,人形机器人市场随着APS和BOM下降,预计会在2030年以后在多个行业爆发,当前所处这一阶段仍属于早期。

美国人形机器人公司Figure AI,目前投后估值已经接近390亿美元,但收入仍处在极早期阶段。相比之下,卧安当前市值大约在255亿港元级别(约33亿美元),两者估值差距接近12倍。

相较于figure,卧安是目前商业化落地最好的机器人本体公司,估值天花板还远未达到。

短期来看,Acemate共享模式有望进行多城试点持续复制,切换到“设备+运营”的模式,不仅能带来更稳定的现金流,也有助于摊薄硬件成本,对利润端会有直接改善,说是国内计划 6个月覆盖至少 5,000 片场地,海外以c端硬件销售为主,同步探索出训练场这种出海模式。产品端下半年还将推出升级改款(Q4预计推出机械臂实拍版本),另外AI教练功能也在同步开发,会配合训练场网络的拓展逐步推出。

另外陪伴机器人,管理层透露后续会通过IP联名、用户社群运营以及订阅服务叠加,有机会把收入结构从一次性硬件,转向“硬件+持续服务”。一旦订阅渗透率提升,收入质量和可预测性都会提升。卧安的估值中枢自然会上移。

中长期来看,如果家庭服务机器人在真实场景中完成验证,那么公司逻辑会从机器人产品公司切换为家庭场景AI入口,那一刻才是真正的重估起点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AmandaViolet·03-27卧安年报亮眼,海外增长猛!点赞举报