【港股打新】德适-B:五只新股中成长能力最强劲!

在大盘持续下跌的情况下,港股打新市场行情却热闹非凡

刚过去的三只新股中,全部实现了上涨

广合科技今天首日上涨33.56%,飞速创新两大暗盘上涨44.47%-46.4%、国民技术两大暗盘上涨8.33%-9.17%

现在终于可以揭晓财哥当时建议的最终申购方案了:财哥认为三只都有肉吃!

对于不差钱超土豪伙伴来讲,财哥建议资金配比:广合4成、飞速4成、国民技术2成来打

对于资金量较大的级别伙伴,为了保中签率优先,只能重点打两只,广合和飞速半半平分,剩下的去打国民

对于资金量小的伙伴,只能梭哈一只,财哥建议是梭哈广合科技(因为资金回来可以继续打凯乐士),其他两只现金打打

最终不负众望,恭喜大伙吃肉!

今天又一下子扎堆上来了五只新股,还是那句话:这波中也有吃肉的!

本轮五只新股,财哥按照成长能力从高到低来分析,因此,今天先来分析超高速增长的:德适-B $德适-B(02526)$

一、公司是做什么的?

德适生物科技股份有限公司成立于2016年,是一家专注于开发医学影像产品及服务的医疗器械公司。

公司作为国家专精特新“小巨人”企业,核心业务聚焦于智能医学影像产品及服务的研发、生产与商业化,构建了“医学影像软件及医疗设备-试剂及耗材-技术许可”三位一体的全流程解决方案体系。

公司自主研发的iMedImage是世界上参数规模最大的通用型医学影像基座模型,也是唯一与预训练显微成像技术深度集成的通用模型,已成功实现商业化。德适生物已开发出多元化的产品组合,包括六款医学影像软件产品、三款商业化医疗设备、四款主要试剂及耗材,并提供技术许可业务。按2024年销售收入计,公司在中国染色体核型分析领域市场份额达30.6%,位居全国第一

废话不多说,正式开展,直接进入犀利的一针见血环节

财哥一针见血环节:

一、身处超级增长的黄金赛道!

德适-B的核心业务聚焦于AI医学影像,特别是染色体核型分析这一细分领域。

染色体核型分析是细胞遗传学诊断的“金标准”,在出生缺陷预防、辅助生殖、遗传病及血液肿瘤诊断中至关重要。然而,传统人工分析耗时耗力,高度依赖稀缺的细胞遗传学专家,存在巨大的临床效率痛点。

正是这一痛点,催生了巨大的市场替代与增长空间。

根据弗若斯特沙利文的报告,中国染色体核型分析系统市场规模预计将从2024年的人民币1.65亿元,激增至2030年的20.37亿元,复合年增长率高达51.9%。

ZC东风同样强劲。2025年10月,国家卫健委等五部门联合发布《关于促进和规范“人工智能医疗卫生”应用发展的实施意见》,明确到2030年推动实现全国二级及以上医院普遍开展AI医学影像辅助临床诊断服务。

德适-B的发展方向与国家战略高度同频,为其业务拓展提供了坚实的政策保障。

因此,公司所处的是一条兼具高成长性、强刚需和政策支持的“黄金赛道”。

二、业绩超爆发增长,成长能力领跑行业大盘!

财务数据是成长性最直接的体现。

德适-B的营收呈现爆发式增长态势:2023年收入为5284.4万元,2024年增长至7035.2万元,同比增长33.1%。2025年全年收入1.64亿元,同比增长133.72%,展现出惊人的增长弹性。

经测算,三年年化复合增速高达约 76%。这一增速不仅在同期五只新股中稳居首位,更是远远跑赢了行业大盘的平均增长水平

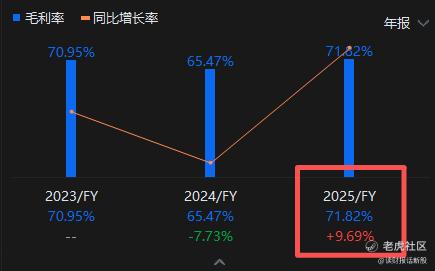

盈利质量也在同步优化。

公司的毛利率从2023年的71.0%、2024年的65.5%,大幅提升至2025年前三季度的71.85%。

毛利率的显著回升,主要得益于高毛利业务占比的提升。

其中,基于iMedImage大模型的技术许可业务毛利率高达96.5%,并在2025年前三季度贡献了总收入的51.4%,成为第一大收入来源。

这标志着公司正成功从设备销售商向高附加值的“模型即服务”(MaaS)技术平台提供商转型。

三、业绩高速增长的秘密:大白话揭秘德适-B的AI“最强大脑”

德适-B业绩爆发的底层驱动力,是其自主研发的iMedImage™医学影像基座大模型。

用大白话讲,你可以把它理解为医疗影像领域的“ChatGPT”,但它不是用来聊天的,而是专门“看懂”并分析医学图像的。

以前我们拍片、做CT、做X光,再拿去给医生看,这个周期很长,而且还要排队。但是如果以后我们拍了片,用AI马上就识别出我们有什么问题,而且它的准确率又很高,可以媲美顶尖的医生,那么看病的效率就会提高很多

以前国内的医院都是找国外(像蔡司什么的)去购买AI医学影像识别仪器,一台要1000多万。现在如果是找他们买,一台就几十到一百万就可以了

德适的Ai的训练数据都是医院给他们的,因为医院购买了他们的硬件和软件之后,医院会把临床数据输入到他们的软件里,那么他们就可以继续用这些临床数据去训练AI,让模型的精度越来越高。

这是一个正向的良性循环,像滚雪球一样越滚越大,把这个AI模型做得越来越精确。

四、估值分析

用2025年1.83亿港元收入计算,则德适的PS为46.4倍-54.6倍

说句实在话,德适三年年复合76%增速的成长能力,理应PS倍数不会低,但高达50倍的PS来看,的确不算便宜呢

不过,刚过去同样也是超级成长的带B股精锋医疗,PS同样高达50倍

其实精锋医疗的增速比德适还要高些,不过毛利率就比德适要低,因此德适这样的估值,算是合理估值!!!

当然,德适还有基座大模型的加持,属于AI模型医疗概念

同样属于超高速增长、同样高毛利率、同样属于AI傍身的医疗医药的,分别有晶泰控股和咱之前梭哈的英矽智能

晶泰控股2025年收入预计为7.32亿,同比增长158%,则预估PS为55.8倍!

英矽智能预计2025年收入下滑,为0.552亿美元,则预估PS为72.7倍

因此,德适-B,50倍的PS其实是不贵

当然,如果到时有AI模型的加持,可以借助下智谱、MINIMAX的几百倍PS的热度

财哥提醒下:MINIMAX上市时的PS高达83倍,现在已经510多倍了!

综上,德适的估值合理偏低!

5、期待隐藏彩蛋

无基石、踩着入通门槛定价,同样,可以期待下隐藏彩蛋!

财哥听说昨天首日国配已经2倍超额了,这是大资本要带着我们一起吃肉的节奏,冲冲冲!

综上,确定性很高,财哥自己是一定申购的!

说了这么多,想必大家都明白德适-B的底层逻辑了吧

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vi123123·03-21德适-B潜力炸裂,打新必冲!点赞举报

- wheremydogs·04-10怎么加思蜜圈点赞举报

- 爱吃朵朵的兮兮·03-22这篇文章不错,转发给大家看看点赞举报

- Lydia758·03-21阅点赞举报