笔记本涨价潮与腾讯阿里的最新财报

如果你最近在线上线下浏览并走访笔记本电脑品牌店铺,会发现这些产品普遍处在一个“已经涨价-正在涨价-即将涨价”的周期起点。6000多元的笔记本一下子调价到7000多,跟玩儿一样。

另一边是token太火了,对,就是大模型算力消耗的那个单位。这也间接传导了消费级电子产品的涨价潮,因为这次不是生产芯片、内存的原材料短缺,而是一种结构性“产能错配”,大型云厂商和AI公司的企业级需求激增,向供应链上游提前“锁单”,上游生产企业优先满足利润率更高的企业级AI需求,致使现有产能下只能“挤占”消费级供给,进而传导到整机涨价。

眼下,一台笔记本电脑的核心部件涨幅从高到低大致按内存-硬盘-处理器的顺序,这也符合实际,比如AI服务器对高带宽内存需求旺盛,三星、海力士的大部分先进产能都在优先供给AI订单。上游企业从去年Q3开始普涨,传导到消费端集中从今年Q1、Q2涨价,并预计贯穿2026全年。

3月18日晚,腾讯管理层 $腾讯控股(00700)$ 在财报分析师会议上回应存储芯片涨价时说,硬件需求回升使得目前订单需要提前几个月、几个季度甚至数年预定。供应商会优先保障像腾讯云这类头部超大规模云厂商的供应,中小规模云厂商难以确保稳定的供应链支持,转而向大型云厂商采购。在此背景下,行业或别无选择,只能将硬件成本上涨转嫁给这些客户。

所以我们看到,近期腾讯云、阿里云 $阿里巴巴(BABA)$ 等头部厂商代表先后针对AI相关产品上调了价格,token也更贵了。相关官网上有详细调价说明。

在2024年5月时,我写过一篇《数据说话:“AI吞金兽”正在威胁互联网大厂》。当时处在全球AI竞赛的起跑点,分析了资本性支出(CapEx)激增对企业自由现金流和季度利润表的影响,AI成本就像一个无底洞,新的“船票”太贵了。那之后,国内大厂陆续表态,阿里表示要三年投资3800亿元;腾讯这次分析师会议披露,去年为AI新品研发投入180亿元,今年投入金额至少翻倍。

从3月18日、19日腾讯和阿里接连发布财报后的市场反应看,两家的股价都出现较大幅度下跌。在当前复杂的市场情绪中不能剔除投资者对于头部公司持续AI高投入、影响股东短期利益的担忧。实际上这两家至少在云与AI方面的表现还是有不少亮点的。

腾讯云:已规模化盈利,等待算力释放

具体到腾讯云,受云销售的规模效应提振,2025年第四季度金融科技及企业服务(即ToB业务)的毛利润同比增长17%,毛利率同比从47%提升至51%,毛利润环比增长6%。从全年看,这个业务板块的毛利润增速也是17%。

利润改善、优化供应链是腾讯云业务在2025年取得规模化盈利的基础,实现50亿元调整后营业利润。将低毛利率的基础算力资源打包成PaaS、SaaS服务销售、以token形式租赁,这种高毛利率的方式转变是腾讯云从过去几年大幅亏损到如今盈利的主要原因。

企业服务的收入方面,2025年第四季度及2025全年的同比增速都在20% 上下浮动。客户对AI需求的增长也拉动了云的销售,在音视频服务上体现较明显。

但受当前供应链上存储、GPU芯片等产能限制,公司在云层面需要优先满足集团内部的AI需求,而这部分云采购不计入对外云收入中,这也在一定程度上影响了云的外部增长空间。这还要等待行业上游新增产能建成后才进一步释放增速。

远水不解近渴,眼下更现实的可能是扩大算力租赁的规模,但腾讯本身更愿意自建算力而非租赁。自建的资本支出摊销和支付租赁费,两者在成本与回报上是不一样的。

阿里云:收入增速已明显回暖

阿里云2025年第四季度不并表收入同比增长35%,主要来自公有云表现。纵向看,这个增速明显高于以往数个季度,要知道2024年各季度时,这一增速曾一度下探到3%-7%。后来围绕AI的持续高投入确实拉动了云与AI的销售,尤其是模型服务相关。其中AI产品已连续10个季度同比三位数百分比增长。

在利润上,2025年第四季度阿里云产生EBITA利润超39亿元,同比增长25%。2026财年前9个月的EBITA利润接近105亿元,同比增速是29%。EBITA利润主要剔除的是股权激励和无形资产摊销等非现金成本。

与百度昆仑芯已进入实质IPO流程不同,阿里的平头哥暂时没有具体的上市时间表,它目前更多是在优先满足集团内芯片需求的基础上,稳定外部交付,据说外部占比已有六成。由于它的自研GPU芯片已经实现规模化量产,且兼容主流AI框架,在当前行业背景下,对缓解芯片焦虑和保障供给起到了一定作用,阿里云目前已大量使用这个自研AI芯片。这也是像亚马逊、谷歌等很多公司为降低英伟达依赖提前几年布局的战略。

在过去两年,平头哥累计对外部交付芯片47万片,年营收已达100亿元。这家子公司对该集团AI战略的实施意义重大。阿里管理层在3月19日的财报分析师会议上给出了背后的逻辑判断:预计3-5年内,全球AI算力供给会变得极度短缺,尤其是国内市场,拥有芯片研发能力将为AI算力供给、MaaS服务(Model as a Service)助力。

但其管理层也坦诚,平头哥现有芯片性能仍在很多方面落后于国外同行,希望能更多参与到与阿里云基础设施和千问模型的更深度的芯片联合设计中去,以此提升未来的成本效率。

被“掏空”的自由现金流

整体看,国内头部云厂商在经历了2024年的相对低迷期后,由生成式AI、MaaS服务的爆发式增长带来了新的动力引擎,但这背后的高投入也快速消耗了主营业务所积攒的经营现金流。

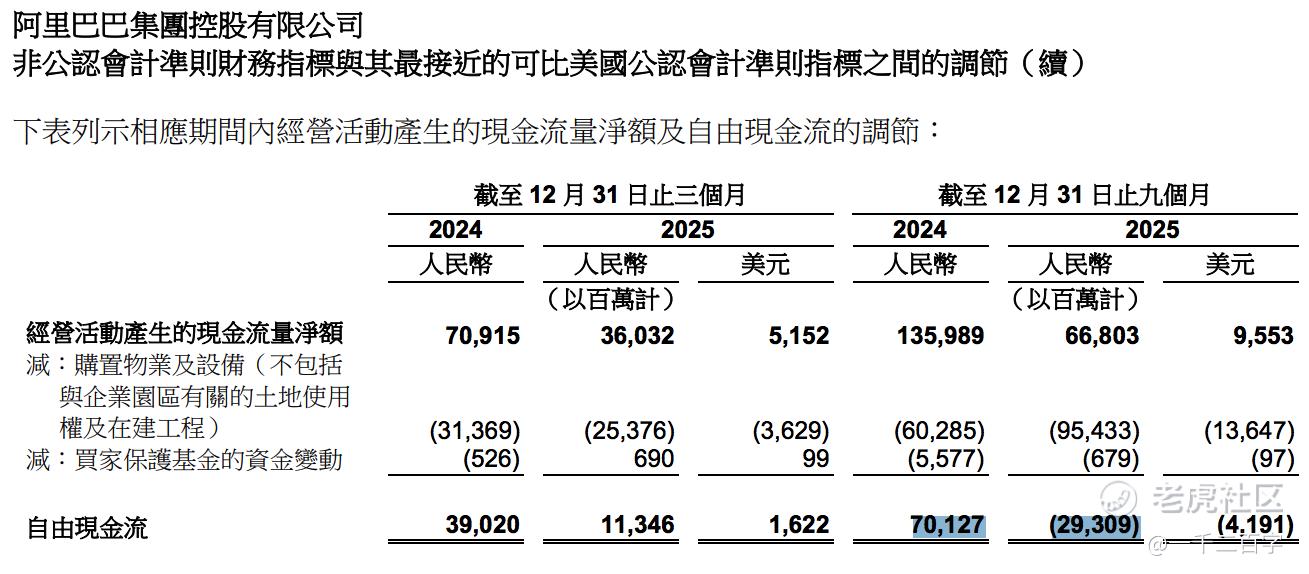

在2026财年的前9个月(即上图中截至2025年12月31日的前9个月),阿里在经营现金流同比基本“腰斩”的情况下,仍在加大资本性开支,使得手上的自由现金流变成了赤字,而2024年同期还手握高达701亿自由现金流。按季度看,2025年第四季度阿里自由现金流是113亿元,也低于2024年同期的390亿水平。

当然这个自由现金流减少的大头因素是对重组即时零售业务的投入、用于打外卖价格战了,AI基础设施投入只是一部分因素,它消耗的主要是资本性开支。

根据腾讯财报,2025年第四季度自由现金流是340亿元,反映当期经营现金流665亿元,减去用于AI投入的224亿元资本性开支,以及其他一些支出。相比,2024年第四季度用于AI项目发展的资本性开支高达390亿元,自由现金流是45亿元。这样看,腾讯这次是用资本支出的收缩,使自由现金流得到改善。

然而这些巨额投入是必要的,或者说不得不做。因为整个行业所处的周期变了,互联网过去在各自领域“躺平数钱”的时期即将过去,竞争从未像今天的AI那样如此集中。移动互联网时期抢得重要“入口”就能赢的逻辑将不再管用,只留下人的意图+机器反馈这种闭环交互方式。

像笔记本电脑的涨价、汽车的价格战内卷、大厂间的资本性开支竞赛,这些都被AI串成了一条“因果链”。他们都要在商业新秩序的海上风暴到来前拼命扎紧船上货物、确保不要偏离正确的航向。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- yansuji·03-23AI烧钱太猛,现金流吃紧,股价撑不住啊点赞举报