锂电材料+设备双龙头「璞泰来」递表港交所,毛利率将近3成

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月16日,璞泰来首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金。公司于2017年11月在上交所主板上市,股份代码603659.SH。截至2026年3月16日,公司总市值约为689亿人民币。

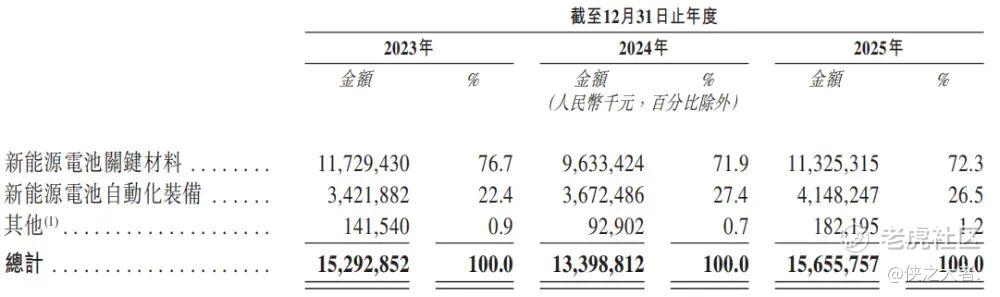

公司是新能源电池产业链上游领先的综合解决方案提供商,2024年收入133.99亿元,净利润13.87亿元,毛利率22.11%。2025年收入156.56亿元,净利润26.14亿元,毛利率29.73%。2025年公司业绩稳健增长。

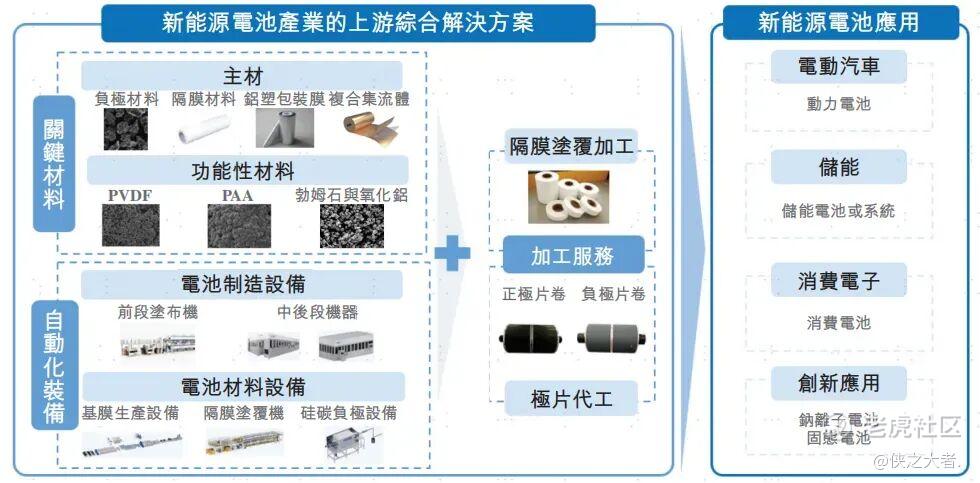

璞泰来是新能源电池产业链上游领先的综合解决方案提供商。公司主要从事新能源电池关键材料以及新能源电池自动化装备的研发、制造和销售。

公司是唯一一家具备极片代工服务能力的新能源电池材料和自动化设备企业,为海内外电池厂商、车企及储能客户提供新能源电池上游综合解决方案。按2025年新能源电池出货量计,公司覆盖了全球排名前十的新能源电池企业中的九家。

凭借公司在电池材料和生产工艺方面的强大研发能力,以及对支撑新能源电池的电化学体系和工艺路线的深刻理解,公司已发展成为以「材料+设备」为核心的平台型企业,在行业内构建了具有鲜明差异化特征的协同赋能体系:

在新能源电池材料及服务领域,公司可单独供应涂覆隔膜、膜材料、负极材料及功能性材料,或提供针对客户特定的工艺要求量身定制的一体化材料解决方案,包括CAAS极片代工服务;

在新能源自动化装备及服务领域,公司可独立或配套提供用于新能源电池及新能源材料生产的自动化设备及相关技术服务,从而满足客户对单一产品采购需求,以及提供从关键材料到核心设备的一体化、定制化解决方案,最终助力客户实现降本增效和产品性能优化。

公司的产品、服务和解决方案广泛应用于电动汽车、储能系统、消费电子等下游场景。此外,公司积极推动新兴技术所需的新一代电池材料的研发,包括钠离子电池、半固态电池及固态电池。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币152.93亿、133.99亿、156.56亿,2025年同比+16.84%;

毛利分别约为人民币39.54亿、29.63亿、46.55亿,2025年同比+57.10%;

净利分别约为人民币21.53亿、13.87亿、26.14亿,2025年同比+88.43%;

毛利率分别约为25.85%、22.11%、29.73%;

净利率分别约为14.08%、10.35%、16.70%。

截至2025年12月31日,公司账上现金约51.90亿元,应收账款约58.28亿元,短期贷款69.15亿元,长期借款34.99亿元。2025年经营现金流约26.97亿元。

董事高管

公司董事会将由六名董事组成,包括三名执行董事及三名独立非执行董事。

主要股东

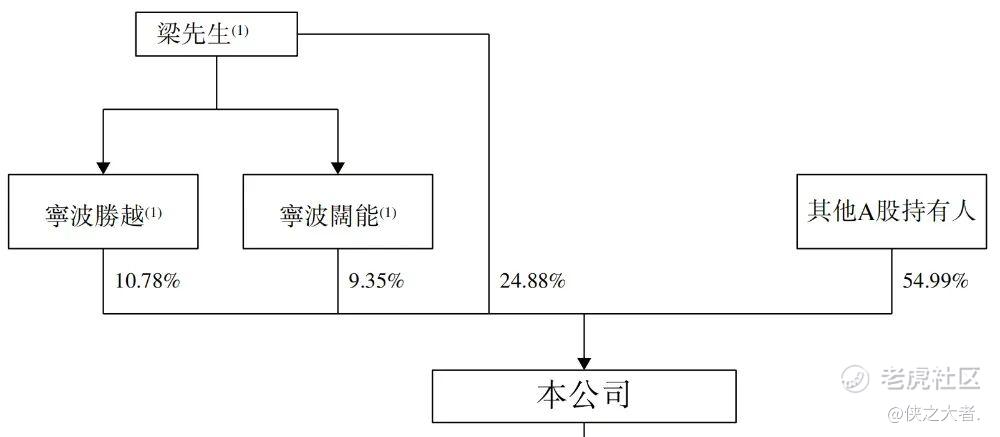

公司香港上市前的股东架构中:

公司创始人、董事长兼执行董事梁先生直接持股约24.88%,通过宁波腾越、宁波阔能分别间接持股约10.78%及9.35%,合计持股约45.01%。梁先生、宁波腾越、宁波阔能共同构成控股股东。

其他A股持有人合计持股约54.99%。

中介团队

据**大数据统计,璞泰来中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现值得肯定;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。