多光谱AI技术龙头「海清智元」递表港交所,挖掘下一个“AI赛道隐形冠军”?

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月16日,海清智元第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为民银资本、浦银国际。

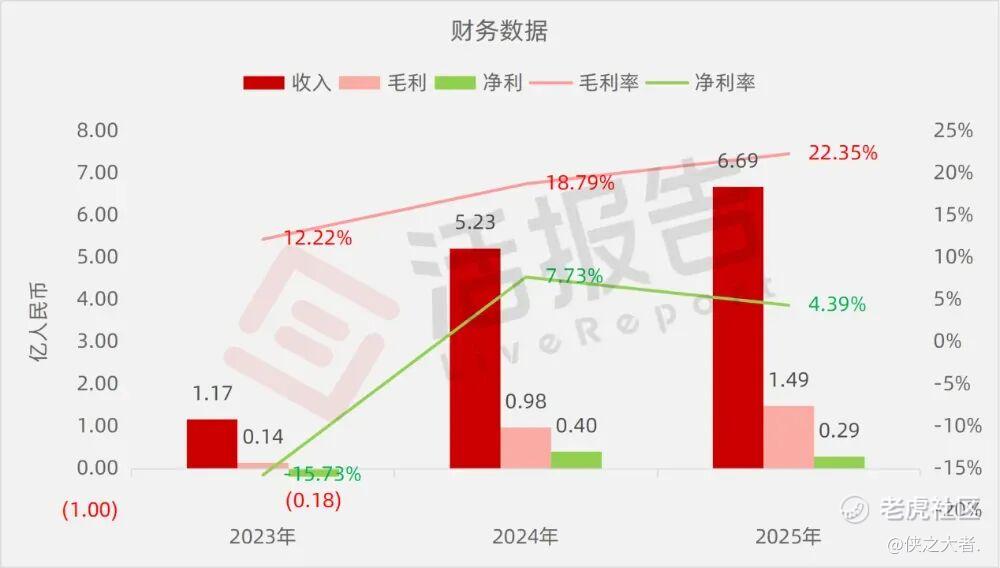

公司是一家中国领先的多光谱AI技术企业,2024年收入5.23亿元,净利润0.4亿元,毛利率18.79%;2025年收入6.69亿元,净利润0.29亿元,毛利率22.35%。报告期内公司扭亏为盈。

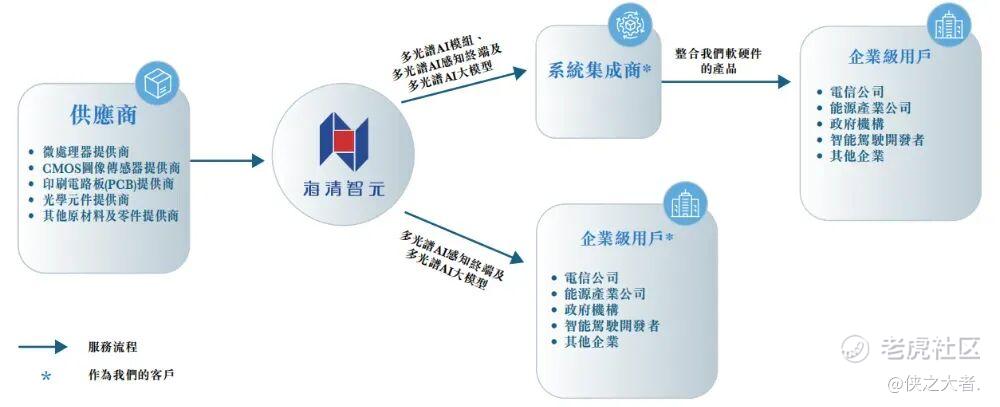

海清智元是一家中国多光谱AI技术企业,专精于获取、处理及分析多个特定光谱波段中的光学信息,以提供较可见光成像更详细的信息。

依托公司在多光谱感知与AI算法领域的自研技术,公司提供能够探测人眼可见及不可见的光谱信息的产品及服务,该等产品及服务包括:

(1)多光谱AI模块,为通过AI算法收集及处理多光谱数据(包括可见光、红外线及紫外线)的嵌入式硬件组件,以供整合至第三方设备;

(2)多光谱AI感知终端为整合多光谱传感器、增强型多光谱AI算法及标准硬件组件的设备,旨在提供实时感知洞察;

(3)多光谱AI大模型服务,为搭载公司自主研发的「智元起源大模型」的大模型平台化解决方案。

我们采用垂直整合业务模式,基于模块化设计、多场景扩展能力及全生命周期价值创造,提供覆盖全链路的AI感知解决方案。我们构建的由三大核心多光谱AI产品组成的产品体系及服务组合,支撑着我们从硬件到应用软件的产品全栈能力。

根据弗若斯特沙利文的资料,我们的多光谱AI模块和多光谱AI大模型服务是多光谱AI市场的子集,多光谱AI市场形成了更广泛的感知智能市场的一部分。

于最后实际可行日期,我们已注册98项发明专利及46项软件著作权,并积极参与起草制定约十项泛安全行业国标团标。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币1.17亿、5.23亿、6.69亿,2025年同比+27.93%;

毛利分别约为人民币0.14亿、0.98亿、1.49亿,2025年同比+52.18%;

净利分别约为人民币-0.18亿、0.40亿、0.29亿,2025年同比-27.36%;

毛利率分别约为12.22%、18.79%、22.35%;

净利率分别约为-15.73%、7.73%、4.39%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国多光谱AI市场由2020年的人民币63亿元增长至2024年的人民币135亿元,期间复合年增长率达21.1%。市场规模预计将由2025年的人民币200亿元飙升至2029年的人民币588亿元,复合年增长率达31.0%。

按收入计,公司于2024年在中国多光谱AI行业中排名第一,市场份额约为3.5%;在中国嵌入式多光谱AI模块行业中排名第三,市场份额约为6.6%;在中国多光谱AI大模型服务行业中排名第一,市场份额约为11.8%。

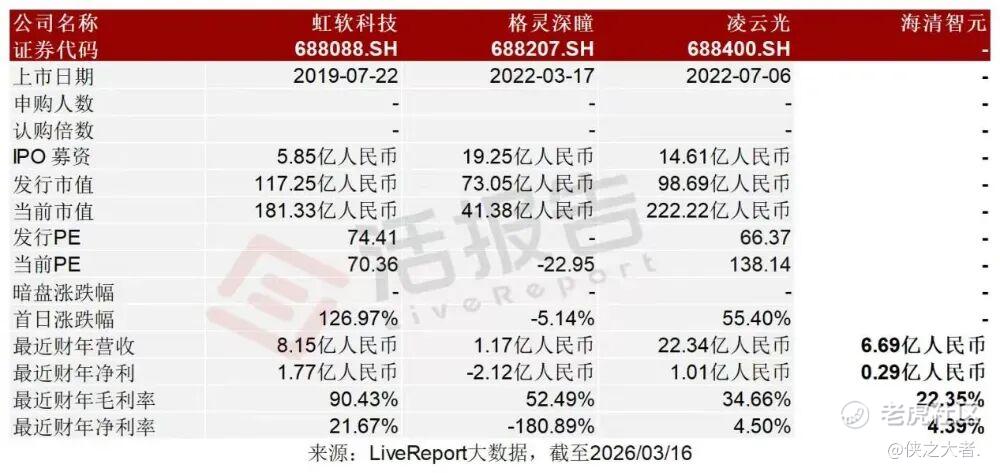

可比公司

同行业IPO可比公司:

虹软科技(688088.SH)、格灵深瞳(688207.SH)、凌云光(688400.SH)。

董事高管

公司董事会现由九名董事构成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

控股股东周先生直接持股5.96%,并通过雇员持股平台众诚天盈、众正天盈、众知天盈间接持股38.34%、2.79%、1.79%,合计持股48.87%。

浙商创投系持股14.85%;

毕沃德持股9.98%;

朗科投资系持股6.59%;

高新投集团系4.54%;

陈永刚先生持股3.45%;

夏东先生持股3.34%;

其他上市前投资者合计持股8.37%。

融资历程

公司上市前历经多轮融资,累计融资约2.6亿人民币。在2025年7月的D轮最新融资中,公司的投后估值为35.5亿人民币。

中介团队

据**大数据统计,海清智元中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现平平;公司律师共计3家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。