增速从156%骤降至5%,汽车HUD龙头泽景打不打?

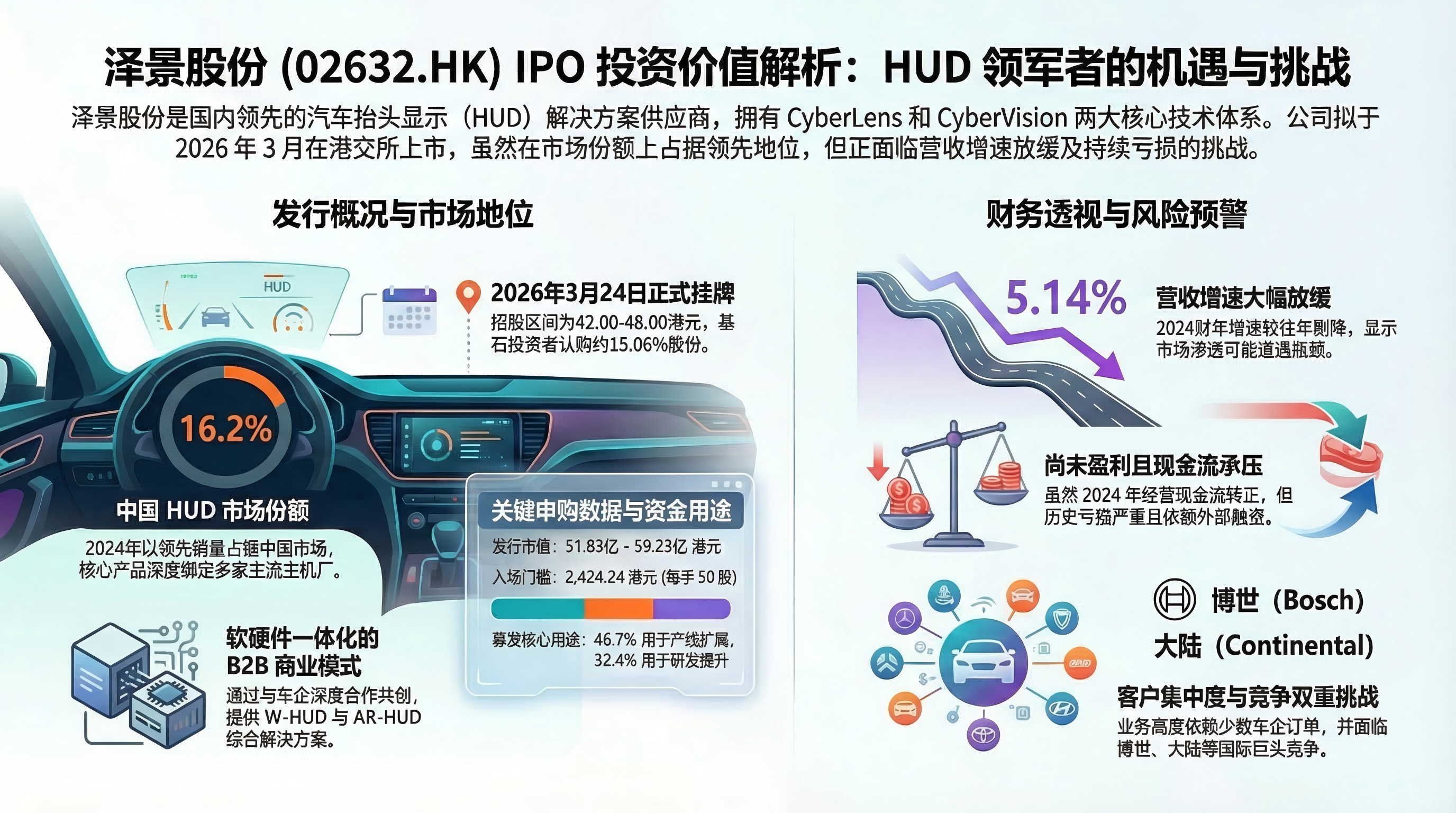

泽景股份(股票代码:02632)于2026年3月16日至19日开启招股。该公司是专注于汽车抬头显示(HUD)解决方案的供应商,提供以挡风玻璃HUD解决方案CyberLens及增强现实HUD解决方案CyberVision为主的综合解决方案。本次IPO拟全球发售1,622.65万股股份,招股价区间为每股42.00至48.00港元,总募资额约在6.81亿至7.78亿港元之间。发行市值区间为51.83亿至59.23亿港元。本次发行设有基石投资者阵容,包括香港高精尖产业(北京)发展投资有限公司及盈科壹号(香港)有限公司,合共认购15.06%的发行股份。新股将于2026年3月24日正式在港交所挂牌交易。

一、公司基本面分析

1.业务与商业模式:

公司主营业务为汽车抬头显示(HUD)解决方案,主要包括挡风玻璃HUD(W-HUD)解决方案CyberLens及增强现实HUD(AR-HUD)解决方案CyberVision。商业模式为B2B,主要面向主机厂(汽车制造商)。公司在解决方案定义阶段即与客户深度合作,通过提供软硬件一体化的解决方案实现盈利。

2.财务数据

-

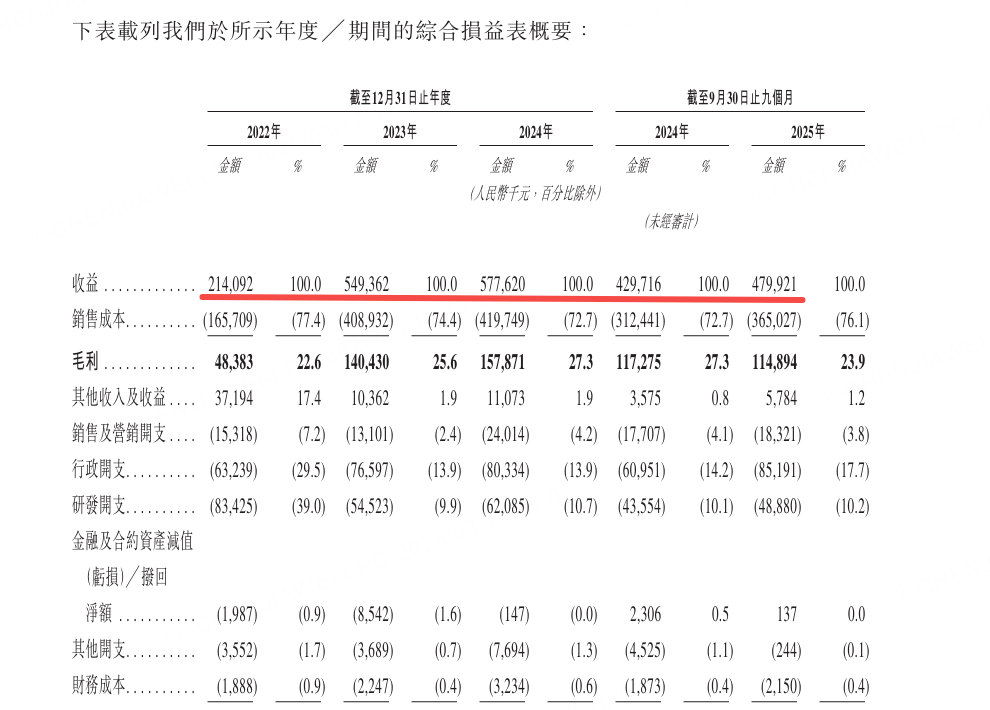

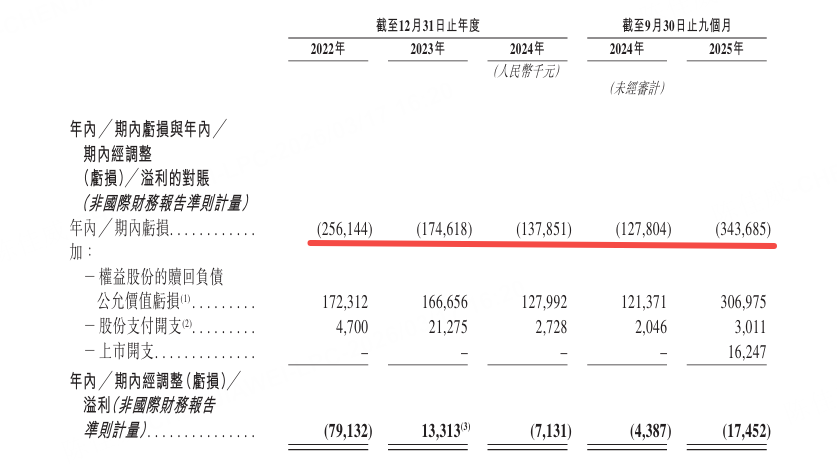

成长性:公司总收入呈高速增长后增速放缓趋势。2022至2024财年,总收入分别为2.14亿、5.49亿及5.78亿元人民币。2023财年同比增长高达156.60%,主要得益于HUD解决方案市场渗透率提升及公司产品放量。尽管收入显著增长,但公司在2022年至2024年期间分别录得净亏损2.56亿元、1.75亿元和1.38亿元。2024年及2025年截至9月30日止九个月的期内亏损分别为1.28亿元和3.44亿元。

-

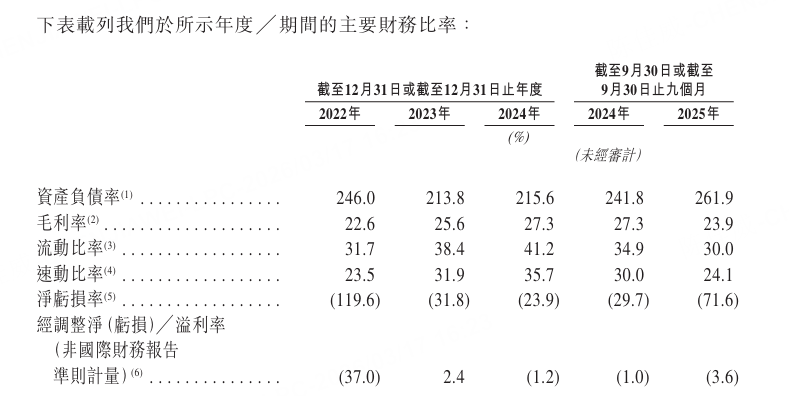

毛利率:江苏泽景的毛利率从2022年的22.6%增至2024年的27.3%,2025年截至9月30日止九个月下降至23.9%。毛利率的提升主要得益于规模经济效应和技术突破。

-

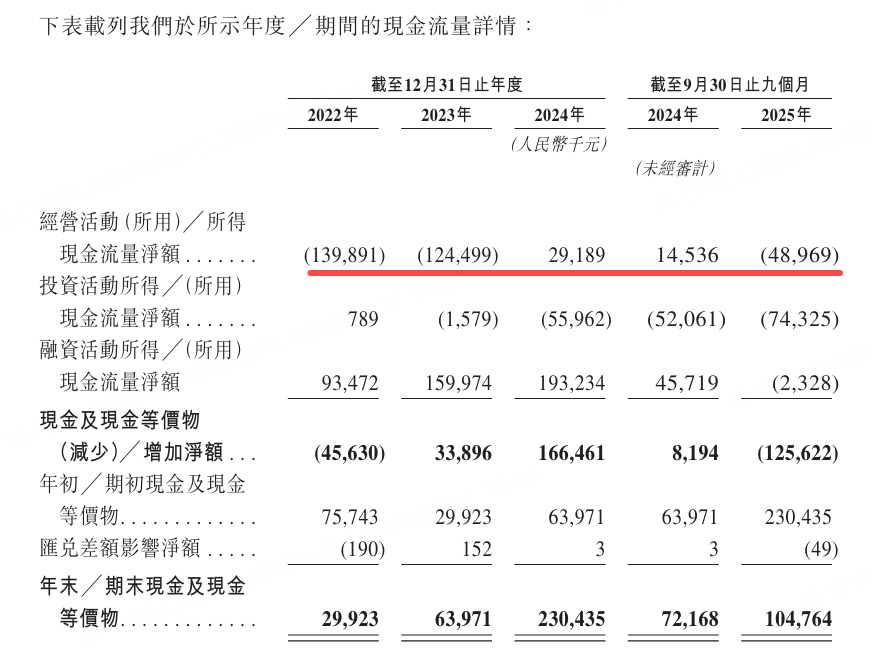

现金流健康度:公司经营活动现金流(CFO)在2022及2023财年持续净流出(分别为-1.40亿和-1.24亿元人民币),但在2024财年首次转为净流入2,919万元人民币,显示其“自我造血”能力有所改善。投资活动现金流(CFI)持续为负,显示公司仍在进行资本开支。融资活动现金流(CFF)持续为正,显示公司依赖外部融资补充资金。

行业对比: 与同行业可比公司相比,公司规模显著较小(发行市值约52-59亿港元),且仍处于亏损状态,而行业平均市盈率(PE)为负值,显示汽车电子零部件领域部分公司同样面临盈利挑战。

二、 行业地位与竞争力

市场地位:江苏泽景在中国HUD解决方案市场中占据领先地位,以2024年销量计,公司在中国市场份额达到16.2%。公司的竞争优势在于技术创新能力、一体化自研技术体系以及与多家主机厂的紧密合作。相比传统国际厂商,江苏泽景凭借快速的反应能力和定制化服务逐步增强了市场主导力。

核心竞争优势:公司的核心竞争优势在于其在HUD领域的技术积累以及与主机厂的“深度合作共创”模式。公司拥有W-HUD和AR-HUD两款核心产品,旨在通过前期技术合作建立壁垒。引入香港高精尖产业(北京)发展投资有限公司等基石投资者,也可能为其带来产业链资源协同。

三、 IPO核心信息

1. 发行数据:

-

招股区间:42.00 - 48.00港元

-

招股日期:2026年3月16日 - 3月19日

-

上市日期:2026年3月24日

-

每手股数:50股

-

入场费:2,424.20港元

-

公开发售比例:10%

-

全球发售规模:1,622.65万股

-

发行时市值:51.83亿 - 59.23亿港元

-

保荐人:海通国际证券有限公司、中信证券(香港)有限公司

-

基石投资者:香港高精尖产业(北京)发展投资有限公司、盈科壹号(香港)有限公司

-

回拨机制:根据超额认购倍数,公开发售比例最高可回拨至50%。

-

绿鞋:无。

-

市场热度: 当前公开认购倍数(subscribed)为2.35倍。根据近期(2026年3月12-17日)恒生指数表现,大盘区间震荡,近期情绪一般,对新股情绪存在一定压力。

2. 募资用途

-

约46.7%用于生产线扩展及自动化、智能化升级;

-

约32.4%用于提升研发及技术能力;

-

约10.9%用于潜在战略合作;

-

约10.0%用于营运资金及一般公司用途。

四、 核心风险因素揭示

-

运营风险:客户集中度风险:作为面向主机厂的B2B企业,其业绩高度依赖少数几家大型汽车制造商的订单,业务稳定性存疑。

-

行业与市场风险:收入增长失速:2024财年收入增速从156.6%骤降至5.14%,表明其产品市场渗透或遭遇瓶颈,未来增长前景存在不确定性。

-

财务风险:持续亏损与现金流压力:尽管亏损收窄,但公司仍未实现盈利,且历史上经营现金流多为负值,若无法持续获得融资,将面临财务压力。

-

竞争风险:技术迭代与行业竞争:HUD技术路径仍在演进,且面临来自国内外大型汽车零部件供应商(如博世、大陆、华阳集团等)的激烈竞争,公司技术领先地位和市场地位面临挑战。

五、总结

泽景股份作为一家聚焦汽车HUD赛道的技术公司,在行业智能化趋势下拥有明确的卡位。其深度绑定主机厂的商业模式和持续收窄的亏损是亮点。然而,公司面临的核心挑战同样突出:收入增长在2024年几乎停滞,显示其商业化进程可能已遇瓶颈;同时,公司在亏损状态下以高于行业平均的负市盈率发行,估值缺乏足够的安全边际。叠加行业竞争加剧及依赖大客户的风险,投资者需审慎权衡其成长潜力与当前基本面及估值之间的匹配度。

(注:以上内容仅供参考,不构成任何具体的投资建议,股市有风险,打新需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。