医药涨价逻辑,强的可怕

芯片涨价,石油涨价,金属涨价带动了各自行业板块的极致上涨行情,医药涨起价来,同样也能强的可怕。

石油,是化工原料之母,也是工业的血液。本次美以伊地区冲突,石油价格的飙涨,同时带动了国内医药产业原料涨价潮,反馈了中国供应链的韧性和强大的基建能力。

石油的涨价,正在传导影响到医药行业的方方面,手套出厂价上涨、维生素价格狂飙、青霉素价格爬升等等,各自细分赛道的龙头都走出了凌厉的走势,那还有谁没涨?

目前从走势来看,维生素细分的龙头是最强的,逻辑也是最硬的。

01 维生素价格狂飙,新和成千亿市值

自委内瑞拉事件以来,新和成的股价在2个月左右的时间内已经涨了近40%,而美以伊冲突以来则是涨近20%。

维生素(如维A、维E等)的生产原料多为石油衍生物,例如异戊二烯、甲酚等。

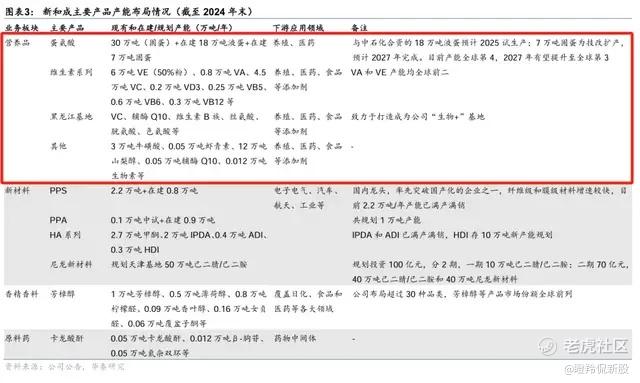

新和成是全球维生素领域绝对的龙头,截至2024年末,新和成的维生素A、维生素E、维生素C年产能分别为0.8万吨、6万吨和4.5 万吨,分别居全球第2、第1和第3。

同样,蛋氨酸的生产依赖甲醇、丙烯、硫磺等原料,这些产品源于石油或天然气化工体系,其价格与国际油价高度联动。

新和成的固体蛋氨酸年产能30万吨(未来山东基地新增7万吨/年产能投产),公司18万吨/年液体蛋氨酸项目在去年投产,蛋氨酸产能将跃居全球第3。

“维生素+蛋氨酸”占公司营养品板块绝大多数收入,2025H1营养品板块占公司收入占比64.86%。

我们以维生素品种为例,来看看为什么新和成的股价表现那么“强”,本质上是“价格上涨+竞争格局变化”的“双击”结果。

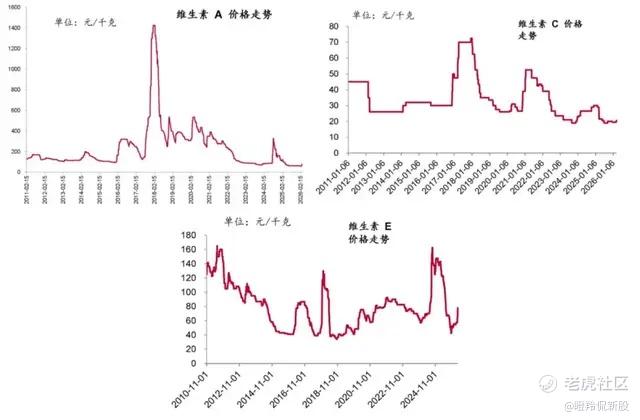

大多数核心维生素品种在2025H2都处于过去5年的价格低点,其中对油价敏感度最高的维生素E已经率先大涨(合成路径较长且起始原料与油价高度相关+CR5集中+价格历史底部),新和成的产能全球第1,同样可以看到维生素A和维生素C涨幅也随之跟上。

(图源:中泰医药、Wind)

本轮维生素涨价是成本驱动,而复盘2024-2025年的维生素价格大涨,有相似之处,也有本质上的不同之处。

2024年7月,巴斯夫路德维希港工厂发生爆炸火灾,其VA、VE产能分别为0.8万吨/年、2万吨/年,占全球产能的22.22%和14.81%。该工厂的爆炸使得全球维生素供给骤然紧张,而部分供给短暂推出推动了产品价格的大幅上涨,其中维生素D3最大涨幅超过1000%;最终,该工厂VA延至2025年4月、VE延至2025年7月才复产,至此上一波维生素周期结束。

本轮维生素涨价由上游成本提价而驱动,同时欧美主要产能方获取石油衍生合成原料成本更高改善国内产能的市场竞争力,本轮涨价高度跟随油价(中东冲突的时间轴),不过从目前各个品种的涨幅来看,似乎上涨幅度远不及2024年,可能后面随着局势变化仍有不小的空间。

02 一次性手套,风险出清后迎来甜点时间

一次性手套赛道同样也来到行业出清、关键原料随油价上涨的路口,比如丁腈手套的核心原料丁二烯和丙烯腈是石油裂解产物、PVC手套的基础原料氯乙烯来自石油、PE手套的原料聚乙烯与国际油价紧密相关。

以赛道中需求增长更快、产线要求更高的丁晴手套成本结构为例,原材料占成本大约40%-45%,其中丁腈胶乳占原材料成本的90%以上(丁二烯:丙烯腈=6:4),另外能源成本占15%-20%(不同地区能源结构不同,主要结构为煤、天然气等),其余成本包括人工、折旧摊销费用等。

据开源医药统计丁二烯、丙烯腈目前较2025年底分别上涨84.43%、45%,手套成本增加3.5-4美元/箱,预计出厂价有望从15.5-16美元/箱提升至19美元以上。

除了石油涨价推动的行业成本驱动涨价行情外,一次性手套的国产企业龙头在这轮行情中崛起更取决于生产能源结构优势、产能利用率提升传导的竞争格局变化。

新冠疫情爆发(2020年-2021年)到2025年,一次性手套行业经历了需求激增(供小于求)、需求回落(供过于求)、渠道库存消化、产能出清和价格企稳回升期。

以丁晴手套为例,在2024年已经进入了供需平衡,显著特点便是产能利用率率先修复至55%-60%,而PVC手套在40%左右。而可以看到,丁晴手套产能利用率在2025出现大幅波动,原因是受中美关税影响,美国转进口东南亚产品,随着国内厂商提升非美客户占比和中美关税战缓和,产能利用率重回稳定。

(图源:隆众资讯)

供需平衡后行业将重回稳定期,而其中需求提升的丁晴手套细分将迎来价格上涨期,带动行业盈利回升。可以看到一次性手套行业主要是国产厂商和东南亚厂商的产能竞争,在疫情前国产厂商合计全球市占率不到30%,近年来快速扩产,2025年合计全球市占率已经超过40%,而东南亚厂商产能新增有限。

另外,国内厂商在新增产能和价格战背景下不断推动技术革新降低生产成本(如推动自动化产线),成本优势进一步优化(其他东南亚厂商老旧产线需要产品价格上涨至有利可图的价格才会开工)。

(图源:平安证券)

国内厂商的成本优势正在加强,同时也可以看到产品出口的单价自2025Q3以来有触底回升的趋势。

(图源:平安证券)

还有便是中国一次性手套厂商与东南亚厂商生产能源成本的差异,以英科医疗为例,其消耗清洁燃煤为主,反观顶级手套公司(Top Glove)生产主要依赖天然气,国内生产企业能源优势明显(据开源医药资料:国内动力煤成本约4.17美元/MBTU,马来西亚天然气成本约8美元/MBTU)。

并且,英科在近年提升了丁腈胶乳自供的比例,而东南亚企业可能面临丁腈胶乳进口运费的上涨,进一步拉大双方的成本差距,对比行业公司的利润率可见一斑。

再罗列三家国产厂商最近走势,国内行业公司走势同样凌厉。

03 滞涨的品种——泛酸钙?

前面分析了两个强逻辑的涨价品种,那么还有没有滞涨的品种?也不少,而泛酸钙可能算其中一个。

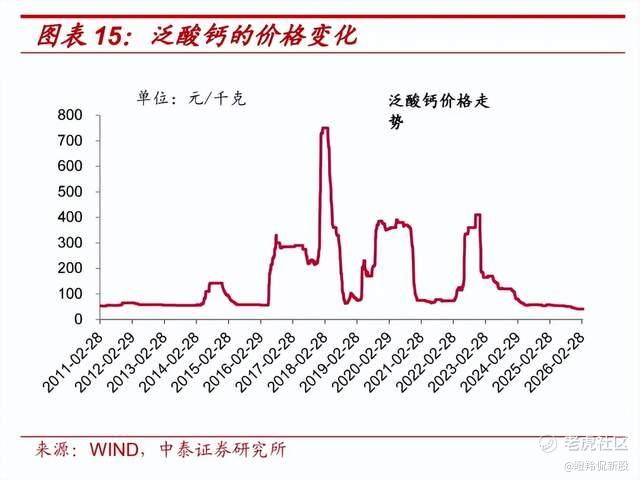

同样,泛酸钙(维生素B5)价格受到油价的高度影响,生产高度依赖化工原料(异丁醛、甲醛、丙烯醛等)。2026年以来,泛酸钙的绝对涨幅并不算大,从年初的35-38元/kg至3月13日的40-44元/kg,涨幅比例只有15%上下。

最新一周,主流厂家本周停报停签,这是一种典型的协同挺价信号。

从供给格局上看,目前泛酸钙的80%以上的供应都来自于中国厂商,包括亿帆医药、兄弟科技等,其中亿帆医药以0.8万吨产能位居全球第1。

国产主导的全球供给的优势在于,如果国产厂商形成涨价同盟一致挺价,那么涨价行情会非常极致;另一方面,由于没有其他强海外产能竞争,所以劣势在于不涉及其他竞争对手市场需求的转移,但这个影响较小,以前述一致挺价逻辑为主导。

那么泛酸钙上一轮的涨价逻辑和持续性如何?

2021H1因环保、前几年价格低迷大量小厂退出导致历史低价60-75元/kg的水平,2021年12月主流厂家集体停报停签推动价格起涨,一直持续到2022年5月,最高超过400元/kg。

目前价格40-44元/kg有较大的潜力空间,同样是主流厂家停报停签,叠加成本端的上调,我们可能站在泛酸钙新的涨价周期的起点。

不过,上一轮泛酸钙挺价对弈龙头亿帆医药的市值表现持续性并不协同,看看新的这一轮趋势能否造成持续的影响。

结语:医药板块的涨价逻辑,同样可以很猛,就看大家是否能有敏锐的嗅觉抓住这波α。$新和成 $联邦制药(03933)$ $英科医疗(300677)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AIolt·00:10维生素涨疯了,新和成太牛了!点赞举报