碳化硅外延龙头「瀚天天成」通过港交所IPO聆讯,中金公司独家保荐

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月12日,瀚天天成通过港交所聆讯,拟在香港主板上市,独家保荐人为中金公司。公司于2025年4月8日、2025年10月14日先后两次递表。

公司是全球碳化硅(SiC)外延行业的领导者,2024年收入9.74亿元,净利润1.65亿元,毛利率34.11%;2025年前9月收入5.35亿元,净利润0.21亿元,毛利率25.62%

公司是全球碳化硅(SiC)外延行业的领导者。公司主要从事用于制造碳化硅半导体器件的碳化硅外延芯片、组件的研发、量产及销售。公司的客户运用公司的碳化硅外延芯片制造功率器件,广泛应用于电动汽车、充电基建、可再生能源、储能系统等下游应用。自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供货商,2024年的市场份额超过30%。

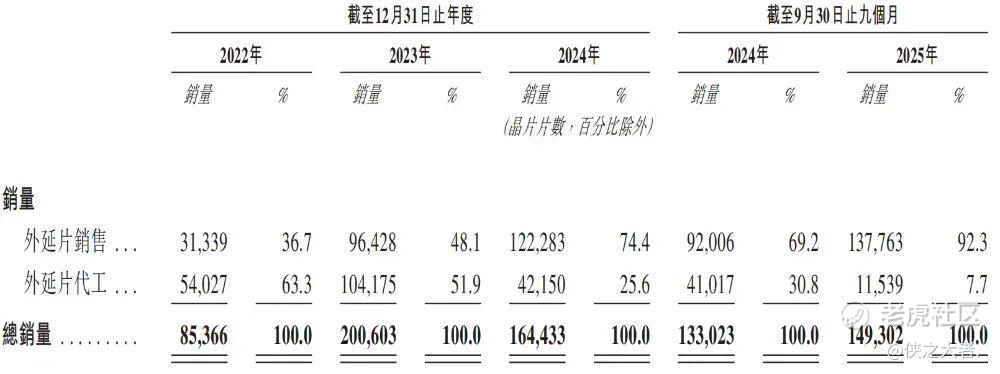

公司是全球率先实现8英吋碳化硅外延芯片大批量外供的生产商,也是中国首家实现商业化3英吋、4英吋、6英吋和8英吋碳化硅外延芯片批量供应的生产商。于2024年,公司通过外延片销售和外延片代工模式累计销售了超过164,000片碳化硅外延芯片;于往绩记录期间,公司累计交付了合共超过599,700片碳化硅外延芯片。

于往绩记录期间,公司拥有134家客户,全球前五大碳化硅功率器件巨头中,有4家是公司的客户,前十大功率器件巨头中有7家是公司的客户。

瀚天天成有两种业务模式,即外延片销售、外延片代工。

在外延片销售服务下,公司自行采购包括衬底在内的原材料,并于生产流程完成后向客户交付最终产品碳化硅外延芯片,通过外延片销售模式,公司可为客户提供一套一体化便捷解决方案,令其可依赖公司已建立的质量控制流程。

在外延片代工服务下,客户会向公司提供衬底,而公司则采购其他辅助原材料、生长碳化硅外延层并向客户交付最终的外延片。公司向客户收取辅助原材料的费用以及在衬底上生长碳化硅外延层的代工服务费。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前9个月:

收入分别约为人民币4.41亿、11.43亿、9.74亿、8.08亿、5.35亿,2025年前9月同比-33.80%;

毛利分别约为人民币1.97亿、4.45亿、3.32亿、2.86亿、1.37亿,2025年前9月同比-52.02%;

净利分别约为人民币1.28亿、1.08亿、1.65亿、1.18亿、0.21亿,2025年前9月同比-82.14%;

毛利率分别约为44.69%、38.98%、34.11%、35.35%、25.62%;

净利率分别约为28.94%、9.41%、16.94%、14.65%、3.95%。

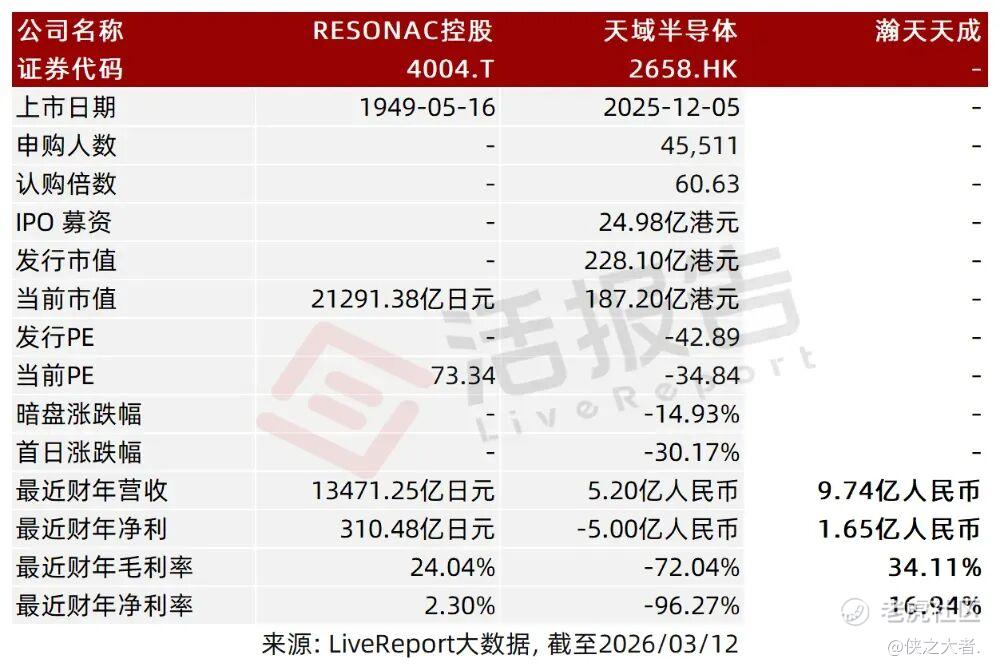

可比公司

同行业IPO可比公司:

RESONAC控股(4004.T)、天域半导体(2658.HK)。

董事高管

公司董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

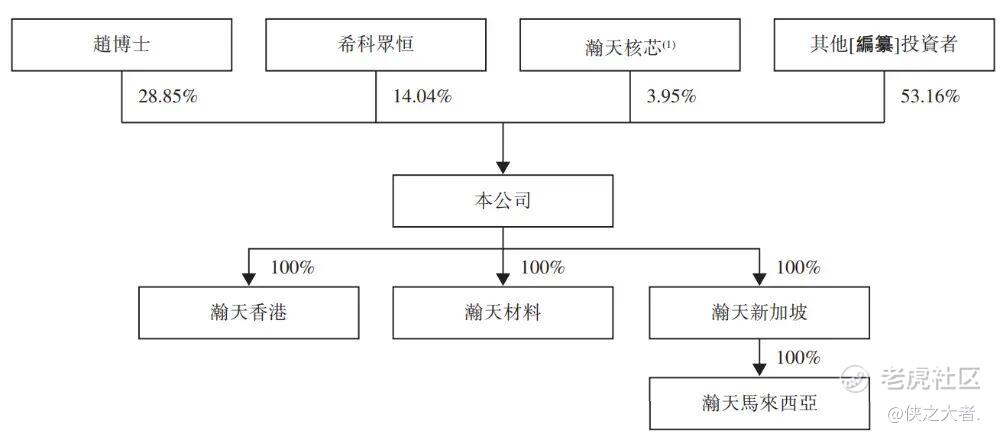

公司香港上市前的股东架构中:

赵建辉博士为单一最大股东持股约28.85%;

希科众恒持股约14.04%;

瀚天核芯持股约3.95%;

其他投资者合计持股约53.16%,包括**、深圳弘远、华润微(688396.SH)、厦门火炬集团等。

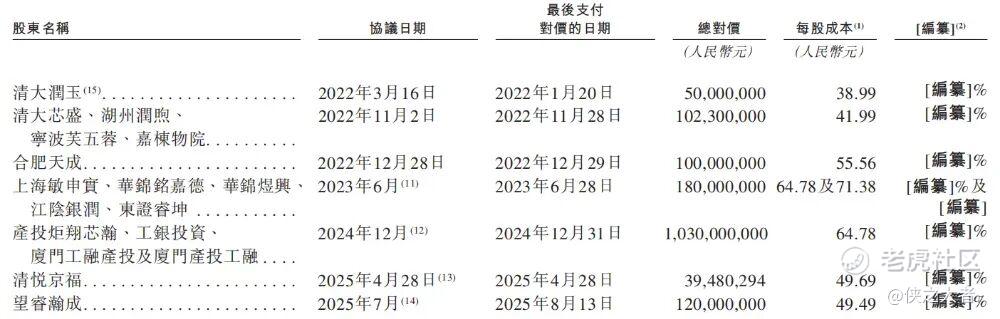

融资历程

公司上市前经历了多轮融资。在2024年12月的最新一轮融资中,每股成本为64.78元人民币,所对应投后估值约为262亿人民币。

中介团队

据**大数据统计,瀚天天成中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现出色;公司律师共计3家,综合项目数据表现尚可。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。