3月港股打新三连战第一波:广合科技、飞速创新、国民技术怎么打?

广合科技截止3月17日,飞速创新和国民技术截止3月18日,三票撞在一起,资金又要分流了。

广合科技:算力赛道的确定性之选,没什么可犹豫的

三只票只能挑一只,我的答案毫无疑问是 $广合科技(01989)$ 。

如果你参与了马年第一波打新,可以说广和科技是最像 $兆威机电(02692)$ 的。

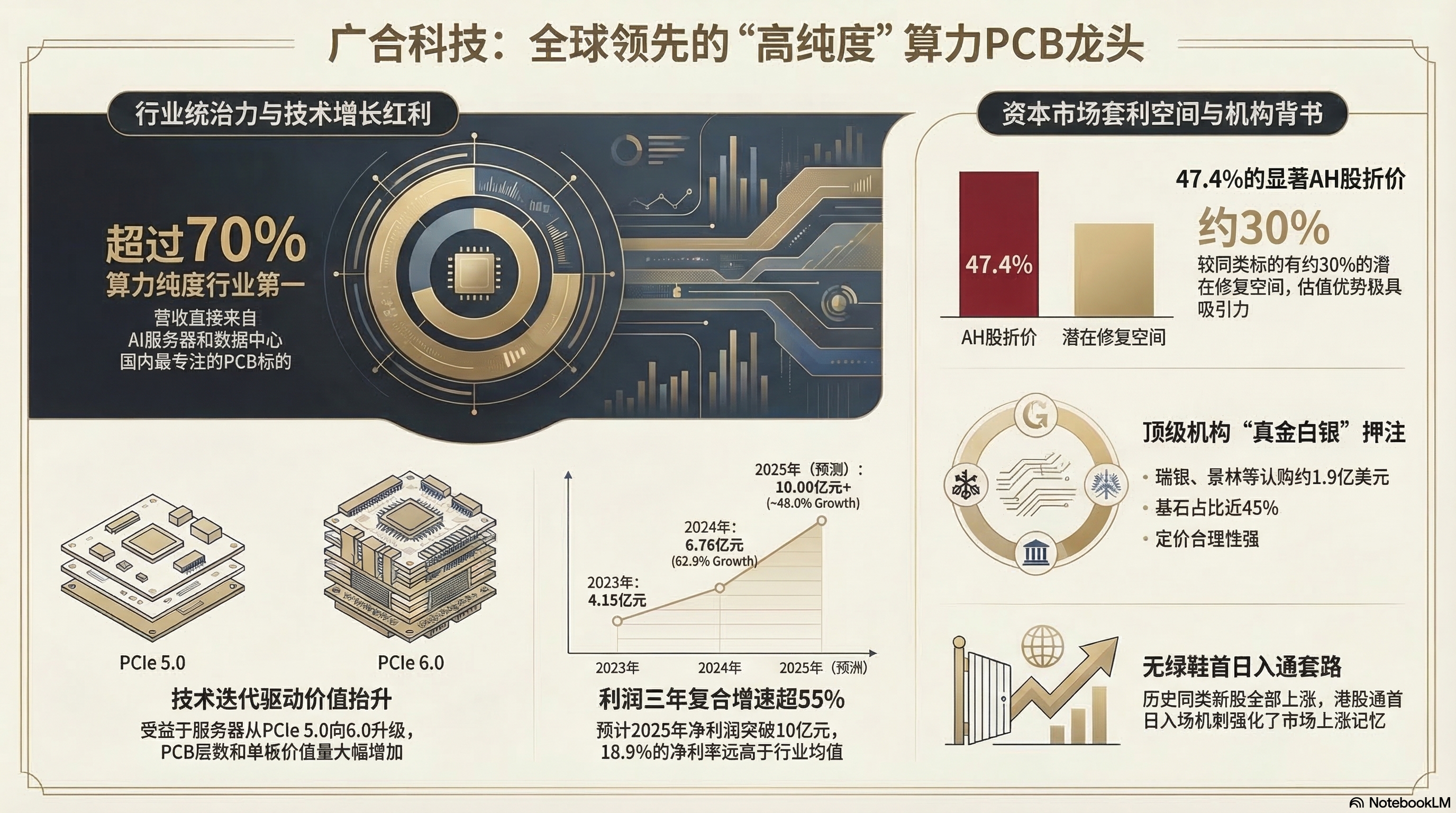

先说赛道。广合科技是国内算力服务器PCB的绝对龙头——按2022至2024年累计收入计算,全球算力服务器PCB制造商排名第三、中国大陆排名第一,CPU主板PCB全球份额12.4%。跟沪电股份、胜宏科技这些老牌大厂比,广合科技赢在"专注":超过70%的营收直接来自AI服务器和数据中心交换机,没有消费电子、汽车电子这些杂项分散注意力,是真正意义上的"算力纯度最高"的PCB标的。你每买一张英伟达GPU服务器,背后的PCB很可能就从广合科技出来。

业绩层面,2023年净利润4.15亿元,2024年6.76亿元,2025年预计突破10亿元,三年复合增速超55%,净利率已经爬到18.9%,高于行业均值一大截。更重要的是,这个增长有技术驱动的底层逻辑——服务器从PCIe 5.0向PCIe 6.0迭代,层数增加、材料升级,单板价值量跟着大幅抬升,广合科技正好卡在这个技术升级的拐点上。高盛预计全球AI服务器PCB市场规模2026年同比增长113%、2027年继续增长117%,这条曲线对应到广合科技,意味着未来两年的业绩天花板还没被充分定价。

折价和机构背书两件事也同时成立。按3月12日汇率,H股发行价71.88港元折合人民币约63.07元,对应A股119.90元,AH折价约47.4%。对标同为AH双重上市的PCB标的大族数控——那票上市首日涨14%、累计涨幅21%,而它的AH折价仅约33%。如果广合科技对标大族数控的折价水平,潜在修复空间高达30%。更关键的是,这票同样不发绿鞋,港股通首日即可入场,前面5只不发绿鞋的AH新股全部上涨,这个"无绿鞋首日入通"的套路正在形成一种市场记忆。基石方面,瑞银资管、香港景林、保诚、惠理、霸菱等顶级境内外机构合计认购约1.9亿美元、占比近45%,这种阵容不是在做门面,是真金白银在押注定价的合理性。

46000手的货量比兆威机电宽裕很多,中签率更友好。唯一的不确定性是资金分流导致孖展倍数可能被压低,但这是中签难度的问题,跟基本面无关——能中就是赚。高成长赛道、顶级机构背书、充足折价、无绿鞋首日入通,四件事同时成立的票不常有,这轮的核心仓位毫无争议。

目前230倍左右的超购,结合7188一手的入场价。可能稳中一手中签会在中甲~大甲组。

飞速创新:DTC模式讲了个好故事,但那个内控污点始终是个问题

$飞速创新(03355)$ 这只票,我的感受是"越看越喜欢、越想越不安",如果用纯投机的眼光来看,它的赔率逻辑是说得通的。

先说吸引人的地方。公司是全球第二大线上DTC网络解决方案提供商,市占率6.9%,100G及以上高端领域全球第一,通过FS.com直接面向全球超50万客户销售,覆盖《财富》500强中约六成企业。DTC直销模式最大的价值在于毛利——砍掉经销商之后,2025年前三季度毛利率达52.6%,远超行业20%至40%的均值,这不是偶然,是模式决定的结构性优势。发行PE仅20.6至27.7倍,而同样采用DTC模式的美股Ubiquiti维持60倍以上,中际旭创、光迅科技也接近60倍,飞速创新的估值折扣是真实存在的。

融资历史也说明了一定问题。从2015年天使轮每股成本0.86元,到2021年C轮18.33元,再到2024年至2025年老股流转阶段的11至16元,成本轨迹虽有波动,但深创投、财通基金等机构在C轮阶段的持续介入,以及本次IPO引入11名基石投资者合计认购约9022万美元、占比45.84%,至少说明产业资本和专业机构没有彻底放弃这个故事。

但这里有一个绕不过去的问题——2025年1月,深交所同时对飞速创新及中介机构招商证券、德勤华永发出监管函,指出公司信息系统和财务系统存在内控缺陷,包括前端销售平台信息准确性问题、操作日志留存不完整,以及财务系统内控缺陷。这三条加在一起,性质不轻,某种程度上动摇了报表数据的可信度基础。叠加2024年净利润同比下滑13%至3.97亿元,在内控问题尚未完全消化的背景下,"增收不增利"会被市场放大解读。

还有几个结构性短板不能回避:99.3%的海外收入高度依赖美欧市场,直接暴露在关税政策和汇率风险下;核心收入超50%来自低单价、同质化程度高的基础网络产品;在AI算力相关的800G/1.6T光模块等高壁垒赛道,公司至今没有实质性突破,核心部件依赖外购,缺乏技术溢价。

H股流通市值约140亿港元,已超过港股通入通门槛,募资14至16亿也不低(虽然在这波里是偏低的),首日可入通的流动性条件是有的。从纯投机的角度来说,这是一个"赔率尚可、但需要接受不确定性"的标的。

如果市场情绪好、光模块板块配合,估值有机会向30至40倍修复;如果财务瑕疵被坐实或市场情绪转冷,安全垫就没那么厚了。

所以这个票,没有什么什么下限,也没有啥上限,是本轮最容易“出妖的。

国民技术:近60%的折价是诱惑,但基本面是个真实的坑

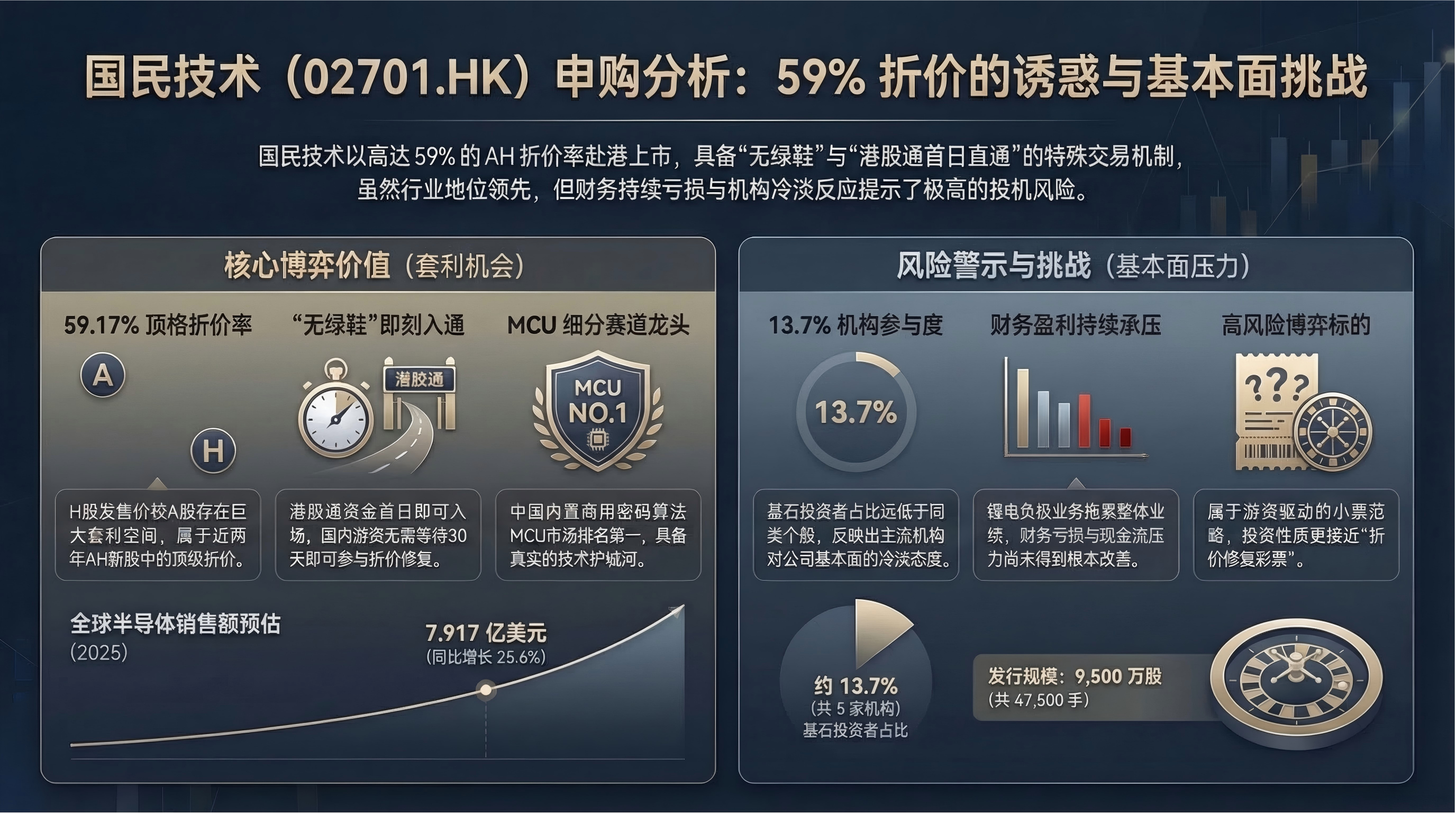

$国民技术(02701)$ 是这三只票里最"折价当道"的一个,按H股发售价10.80港元对应A股约9.48元人民币计算,港股较A股折价约59.17%,放眼近两年AH股新股中,这个折价率妥妥地属于顶格水平。再加上全球发售9500万股,共47500手,货量充足,无绿鞋,港股通首日即可入场,流动性条件也不差。

从赛道上看,国民技术在内置商业密码算法模块的中国MCU市场排名第一,在全球32位平台型MCU市场中的中国企业排名前三,这个细分领域的技术护城河是真实存在的。WSTS数据显示,2025年全球半导体销售额同比增长25.6%至7917亿美元,预计2026年将继续增长26.3%,接近万亿美元规模。在这样的大周期背景下,国产MCU龙头的逻辑讲起来确实顺。

但我必须讲真实的另一面:现在的恒生AH溢价指数处于历史低位,国民技术A股市值本身也只有约135亿,属于小票范畴,博弈逻辑很大程度上依赖国内游资是否对这个折价感兴趣,而不完全是基本面驱动。公司锂电负极材料业务拖累整体盈利,财务上多年亏损、现金流持续承压的问题没有根本性改变。基石投资者仅5家、占比约13.7%,这个数字跟广合科技的近45%相比,机构的冷淡态度一目了然。

怎么参与?如果你是喜欢博折价修复、风险承受力高的玩家,一手参与合理,就当是买了一张"折价修复彩票"。如果你是稳健型,说实话这个票可以直接跳过,折价的诱惑背后,基本面的压力是真实的。

更重要的是那个结构性的催化剂——这票不发绿鞋,而且港股通首日即可入场。目前为止,不发绿鞋的AH新股已经出了先导智能、国恩、吉宏等案例,这几个票上市首日都走出了不错的表现。逻辑也不复杂:没有绿鞋就没有承销商的稳价机制,但同时港股通资金首日就能直接进场买,国内游资不需要等30天,折价够大的情况下套利窗口是即时开放的。59%的AH折价叠加"无绿鞋即入通",这个投机组合的弹性理论上不小。47500手的货量充足,中签率比较友好,这也降低了入场门槛。

这票的定性就是"高风险纯博弈标的"。一手认购、看首日情绪决定是否参与二级买入,做好止损准备,绝不重仓。稳健型投资者可以直接跳过,不亏就是赚。

三票怎么分配?

这三只票同期冲突资金是确定的,选择就是取舍。

广合科技是这轮毫无争议的核心仓位,算力赛道、业绩高增、充足折价、顶级机构背书四件事同时成立,是打新收益的基本盘,60%至70%的仓位优先保障这里。

飞速创新可以参与,但要对内控风险保持清醒认知,以纯投机而非基本面配置的心态对待,不融资、不重仓,20%至25%的弹性仓位上限。

国民技术是三只票里基本面最弱的,但60%左右的折价叠加无绿鞋首日入通的结构性催化剂也是真实存在的,一手参与博折价修复,或者直接放弃——取决于你对A股市场,尤其是游资情绪的判断了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- maroketo·03-16广合科技必须冲!算力赛道稳赢!点赞举报

- Musk.Mao·03-16到目前为止分析最透彻的点赞举报

- Lydia758·03-16阅点赞举报