IPO周报:港股破发重现,6家过聆讯,8大龙头递表(附2026港股IPO值得关注的15家公司分析)

港股IPO观察

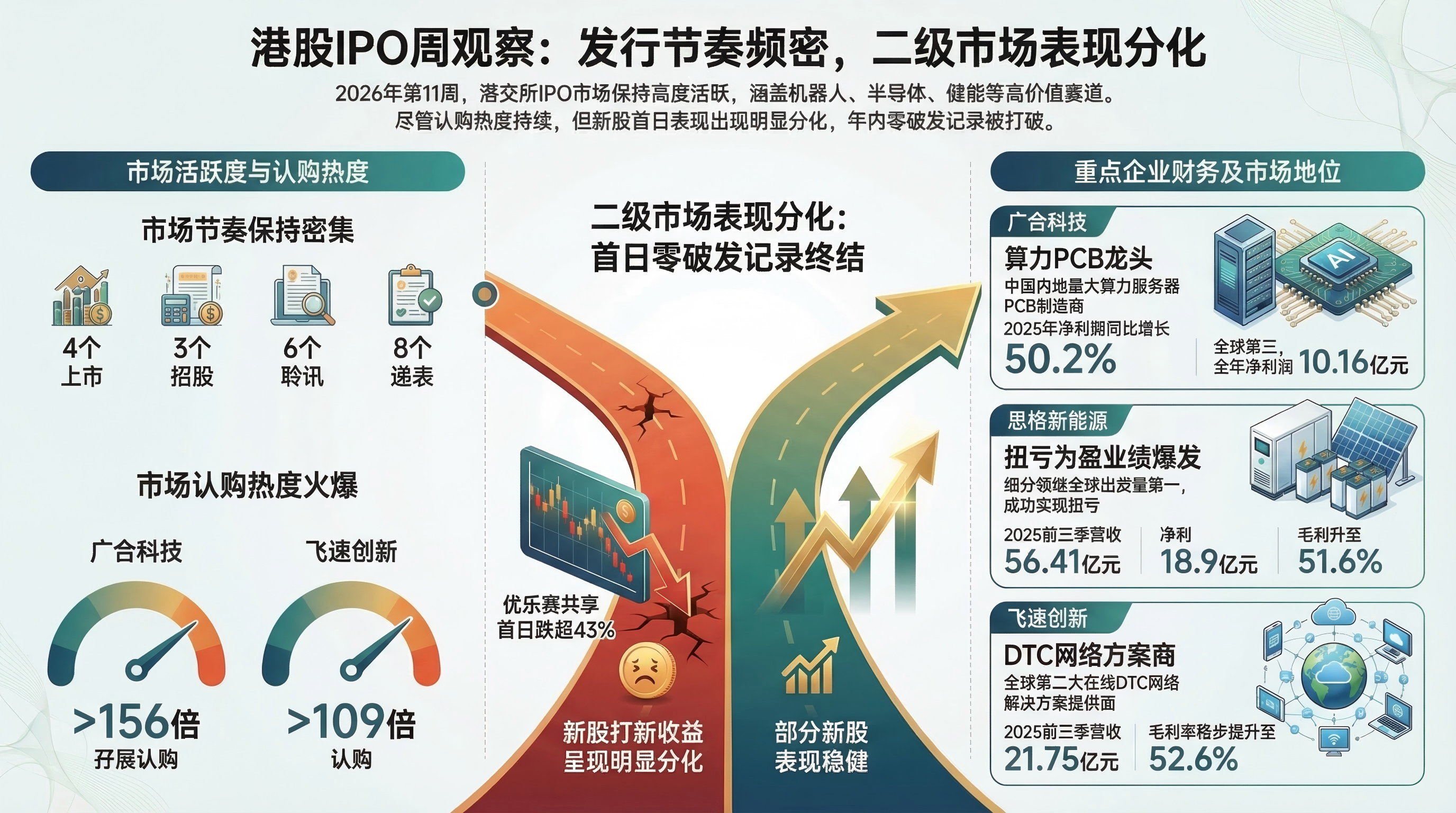

截止2026年的第11周(2026年3月9日~2026年3月15日),港交所4家上市,3家招股,6家聆讯,8家递表。

当周上市(4家)

共享包装综合服务商优乐赛共享 $优乐赛共享(02649)$

中国工业机器人领军企业埃斯顿(AH) $埃斯顿(02715)$

微型驱动系统龙头兆威机电(AH) $兆威机电(02692)$

物联网智能模组企业美格智能(AH) $美格智能(03268)$

当周招股(3家)

全球算力PCB龙头企业广合科技AH股 $广合科技(01989)$

全球领先的在线网络解决方案提供商飞速创新 $飞速创新(03355)$

芯片与锂电负极双轮驱动的国民技术(AH) $国民技术(02701)$

通过聆讯(6家)

功放音频芯片供应商傅里叶半导体 $傅里叶(03625)$

医学影像AI技术引领者德适生物 $德适-B(02526)$

中国第二大协作机器人公司华沿机器人 $华沿机器人(01021)$

智能车载HUD解决方案提供商泽景电子

文创工艺品品牌铜师傅 $铜师傅(00664)$

全球碳化硅外延龙头瀚天天成 $瀚天天成电子科技(厦门)股份有限公司(临时代码)(91152)$

递表公司(8家)

正品控股 $正品控股有限公司(临时代码)(91205)$ 、思格新能源 $思格新能(06656)$ 、创想三维 $创想三维(03388)$ 、麦科田 $麦科医药-B(02335)$ 、圣火科技 $圣火科技集团有限公司(临时代码)(91230)$ 、齐云山食品 $江西齐云山食品股份有限公司(临时代码)(91024)$ 、Hope Sea Inc. $Hope Sea Inc.(临时代码)(91064)$ 、芯碁微电子装备 $合肥芯碁微电子装备股份有限公司(临时代码)(91237)$

上周个股表现

上周港股IPO市场延续了密集发行的节奏,其中4家挂牌、3家招股、6家聆讯、8家递表。从二级市场表现来看,年内新股首日零破发的记录被打断,打新收益呈现明显分化。

挂牌的4家企业中,兆威机电与美格智能上市首日微涨,分别收涨2.41%和1.52%;而埃斯顿与优乐赛共享则遭遇破发,其中优乐赛共享首日跌超43%。近期越来越多A股回归新股选择不设置绿鞋机制,以期在上市首日直接纳入港股通,但从实际盘面来看,首日入通对股价的提振作用正在边际减弱。

招股端,广合科技、国民技术、飞速创新3家齐上阵,市场认购热度依然高涨。截至目前,广合科技孖展认购已超156倍,飞速创新超109倍,国民技术超8倍。

聆讯与递表端保持高度活跃,泽景电子、铜师傅等顺利过会,思格新能源、创想三维等细分行业龙头积极交表,涵盖了储能、3D打印、半导体等多个高附加值赛道。

兆威机电上市 $兆威机电(02692)$

广东深圳的A股上市公司兆威机电于2月27日至3月4日招股,预计2026年3月9日在港交所挂牌上市。 兆威机电辉立暗盘收涨16.16%,报82.8港币,总成交额7870万港币。

计划全球发售2674.83万股H股,其中无绿鞋及发售量调整权。每股发售价不高于73.68港元,发行比例为百分之十,最多募资约19.71亿港元,发行后总市值约197.08亿港元。按招股最高价计,港股较A股折价幅度达约百分之四十五。

公司上市首日股价高开,开盘最高冲至79.80港元,最终收至73.00港元,涨幅2.41%,全天成交额约4.01亿港元。

兆威机电此次招股的香港公开发售初始分配比例为10%。此次发行将进一步拓宽公司的国际融资渠道,助力全球化业务扩张与产能升级。

公司作为中国领先的微型驱动系统制造商,聚焦微型传动系统、精密注塑件和驱动模组等品类,围绕汽车电子、智能家居、消费电子等应用领域提供丰富且高可靠性的产品及解决方案。

公司收入主要来自微型传动系统及相关精密部件的销售及定制化服务。

业绩方面,在2022年和2023年公司的年内利润分别为1.84亿元和1.34亿元。2024年录得年内亏损8.18亿元。在2025年前九个月公司业绩开始回暖,录得期内利润3000万元。

广合科技开启招股 $广合科技(01989)$

深市主板上市企业广合科技于3月12日至3月17日开启H股招股,预计3月20日在港交所挂牌。公司拟发售4600万股,最高募资总额可达33.06亿港元。此次国配环节引入了12家重磅基石投资者,合计认购约1.9亿美元,占全球发售股份近45%。

本次发行以机制B分配,公开发售占10%,无强制回拨,无绿鞋

公司是全球领先的算力服务器关键部件印制电路板制造商。受益于全球人工智能技术大爆发及AI服务器需求的强劲增长,公司深度绑定了全球主流的算力基础设施巨头,按2022年至2024年累计收入计算,公司是中国内地最大的算力服务器PCB制造商,全球排名第三,市场份额约4.9%。全球PCB市场参与者众多、高度分散,前五大企业合计市场份额不足10%,行业竞争以技术差异化、定制化能力及客户资源为核心。在技术壁垒极高的算力服务器CPU主板PCB细分领域,公司更是占据全球第三,市场份额高达12.4%。

业绩方面:2022年至2024年间,公司收入分别约为24.12亿元、26.78亿元和37.34亿元,2025年全年营收达54.85亿元,同比增长46.9%;净利润同步攀升,2022年2.80亿元、2023年4.15亿元、2024年6.76亿元,2025年全年净利润10.16亿元,同比增长50.2%,增长核心由AI算力服务器PCB需求爆发驱动,业绩具备扎实的下游支撑。2022-2024年毛利率分别为26.1%、33.3%、33.4%,2025年前9个月毛利率升至34.8%,2025年全年维持34.4%。

飞速创新开启招股 $飞速创新(03355)$

全球第二大线上DTC网络解决方案提供商飞速创新开启招股,公司计划全球发售4000万股H股,招股价范围为每股35.20港元至41.60港元,募资至多约16.64亿港元。此次发行吸引了HaoFund、WTAssetManagement、聚鸣、凯丰等多家知名机构作为基石投资者参与认购,合计认购金额约90.22百万美元。公司已于2026年3月13日起正式招股,预计将于3月23日在港交所挂牌上市。

本次发行以机制B分配,公开固定10%,无强制回拨。

公司是全球第二大在线DTC网络解决方案提供商,公司的解决方案范围包括高性能网络设备、可扩展网络设备操作系统及云网络管理平台。公司的解决方案支援场景包括高性能计算、数据中心、企业网络和电信,凭借以平台为核心,在线赋能的方式,满足全球客户对企业级高性能网络解决方案及基础性能网络解决方案的需求。

根据弗若斯特沙利文的资料,以2024年的收入计,公司是全球第二大在线DTC网络解决方案提供商,市场份额为6.9%。公司的网络解决方案使全球企业能够实现高效的数字化转型。通过公司的在线销售平台FS.com,公司提供可扩展、具成本效益及一站式网络解决方案。

业绩方面,2022年、2023年和2024年,公司分别实现营业收入19.88亿、22.13亿和26.12亿元,同期净利润分别为3.65亿、4.57亿和3.97亿元。2025年前九个月录得营收21.75亿元,净利润达4.23亿元,毛利率稳步提升至52.6%。

思格新能源递交招股书 $思格新能(06656)$

3月9日,思格新能源第三次向港交所递交招股书,中信与法国巴黎银行担任联席保荐人。公司此前已多次冲刺港股,此次更新财务数据后再次冲击上市,彰显了其加快对接国际资本市场的决心。

公司专注于分布式储能系统(DESS)解决方案,在全球相关领域具备领先地位。据弗若斯特沙利文报告,公司在成立两年后,以产品出货量口径位居全球可堆叠式分布式光储一体机解决方案提供商首位,2024 年在该细分领域的市场份额为 28.6%,同期在全球分布式储能系统市场占比 0.6%,在全球储能系统整体市场占比 0.2%。

公司面向家庭与工商业用户,提供具备创新能力的可再生能源整体方案。截至最新可行日期,公司产品以住宅场景应用为主,工商业及大型公用事业场景应用占比较低。

公司核心产品采用模块化、可堆叠设计,一体化集成光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池与能源管理系统(EMS)。在过往经营期间,该核心产品销售收入持续占公司总营收 90% 以上。

收入与业绩:公司商业化进程提速显著。2024年公司收入达到13.30亿元,净利润为0.84亿元,成功实现扭亏为盈。步入2025年后其业绩迎来大爆发,前9个月收入录得56.41亿元,净利润高达18.90亿元,毛利率进一步攀升至51.63%。

美股IPO观察

当周上市

MDA Space(MDA) $MDA Space Ltd.(MDA)$

PayPay(PAYP) $PayPay Corp.(PAYP)$

FreeCast(CAST) $FreeCast(CAST)$

下周上市

BW Industrial(BWGC) $BW Industrial Holdings Inc.(BWGC)$

Guident(GUID) $Guident(GUID)$

Riku Dining(RIKU) $RIKU DINING GROUP LIMITED(RIKU)$

Papa Medical(PAPA) $Papa Medical Inc(PAPA)$

Amatuhi(AMTU) $Amatuhi Holdings, Inc(AMTU)$

Hartford Creative(HFUS) $Hartford Creative Group Inc.(HFUS)$

DT House(DTDT) $DT House Limited(DTDT)$

Salspera(TKVA) $Salspera, Inc.(TKVA)$

Hillhouse(HIFI) $Hillhouse Frontier Holdings Inc(HIFI)$

Seahawk(SEAH) $Seahawk Recycling Holdings, Inc.(SEAH)$

HW Electro(HWEP) $HW Electro(HWEP)$

其他递表

以色列微型燃气轮机热电联产系统开发商:TurboGen Ltd.(TRBG)

土耳其可再生垃圾发电厂运营商:Yesil Global Enerji A.S.(PWRU) $Yesil Global Enerji AS(PWRU)$

HVAC及数据中心冷却系统提供商:Madison Air Solutions Corporation(MAIR) $Madison Air Solutions Corp(MAIR)$

SPAC方面

DA: Smart Kreate Group 将通过与 Quetta Acquisition Corp. 的业务合并在纳斯达克上市

BEST SPAC I Acquisition Corp.与HDEducation Group Limited合并

DA: Calisa Acquisition Corp 宣布与 GoodVision AI Inc. 达成合并协议

DA: Controlled Thermal Resources 和 Plum Acquisition Corp. IV 宣布达成最终业务合并协议,以推进美国关键矿产和能源业务

2026港股IPO值得关注的15家公司

这两天港股新股走势分化得挺有意思,兆威机电勉强收红,美格智能冲高回落,埃斯顿和优乐赛共享更是直接套牢了首日进场的资金。哪怕认购倍数高、有绿鞋和首日入通,也扛不住抛压、走不出独立行情,市场信号很直白:情绪可以热,但盈亏得自己算明白。

眼下港交所IPO排队里值得关注的标的多了不少,不少是深耕行业多年的头部企业、一级市场的热门项目,还有内地知名度高却没登过资本市场的老面孔。前两年全球IPO窗口收紧,很多公司都在观望,如今行情回暖,AI、机器人、半导体、新能源这些赛道又有了故事,递表的公司自然多了。

不过现在光靠赛道概念行不通了,必须有实打实的行业地位、能对标的全球竞争力和拿得出手的技术。当然,公司优质不代表上市就涨,估值、发行结构、基石投资者、大盘环境都是变量,打新也在慢慢回归理性。

我专门整理了15家重点观察标的,涵盖协作机器人、音频芯片、碳化硅外延片、光储一体机,还有全球鱼子酱龙头,虽说行业不同,但都是在各自赛道站稳脚跟的优质企业。

先看硬科技这条线。华沿机器人 $华沿机器人(01021)$ ,协作机器人赛道,主打工业自动化场景,这是中国制造业升级的标配故事,但落地能力是关键。傅里叶半导体 $傅里叶(03625)$ ,音频芯片出货量全球前三,消费电子和智能汽车双轮驱动,赛道够宽,身位也够靠前。瀚天天成 $瀚天天成电子科技(厦门)股份有限公司(临时代码)(91152)$ ,碳化硅外延片,国内少数能做8英寸的玩家,新能源车、光伏、电网都得靠它,卡位精准。晶合集成,安徽首家12英寸晶圆代工厂,显示驱动、CIS、MCU全平台量产,半导体产业链自主可控的逻辑,它是绕不开的标的。

新能源赛道同样拥挤。思格新能源 $思格新能(06656)$ ,分布式光储一体机,成立两年出货量冲上全球第一,模块化设计切中了户用储能的痛点,增长极快。阿维塔科技 $阿维塔科技(重庆)股份有限公司(临时代码)(91137)$ ,长安、宁德、**三方加持,轻资产运营,主打高端新能源车,2025年门店覆盖191城,海外已铺29国,势头够猛。

消费与生物医药也不缺看点。铜师傅 $铜师傅(00664)$ ,垂直电商起家的铜工艺品品牌,把传统手工艺做成标品,1258名员工撑起一个细分赛道,文化消费的想象力不止于此。德适生物 $德适-B(02526)$ ,染色体核型辅助诊断软件,AI赋能医疗器械,核心产品进入注册阶段,18A规则下的生物科技公司,研发管线值得盯紧。XTOOL,全球激光雕刻机第一品牌,GMV占比37%,是第二名六倍,消费级硬创工具的出海标杆,用户超40万台,社区粘性是它的护城河。

还有鲟龙科技,鱼子酱全球销量第一,连续十年霸榜,2024年份额35.4%,KALUGA QUEEN品牌已经跑出奢侈品属性,农业赛道里少见的全球定价权。正品控股,香港本地保健补充剂分销商,市占率1.6%排名第七,渠道集中在万宁,小而美的区域龙头,稳扎稳打。

这批递表的企业,行业分布够广,头部玩家不少。有的是全球冠军,有的是细分龙一,有的是产业链关键环节的唯一选择。2026年港股IPO池子里,水大鱼大的故事不多,但水下有料的家伙,都在这张表里。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。