盈利拐点已至,蔚小理谁更有“含金量”?

本周二,中国造成新势力三大巨头之一的 $蔚来(NIO)$ 以一份史上首次盈利的季报率先突围,拉动股价单日飙升超15%。

接下来,市场目光将转向另外两家玩家—— $理想汽车(LI)$ 与 $小鹏汽车(XPEV)$ 。两家公司将分别于3月12日和3月20日公布最新季报,中国新能源三巨头在销量、盈利与技术路线上的分化,也将进一步显现。

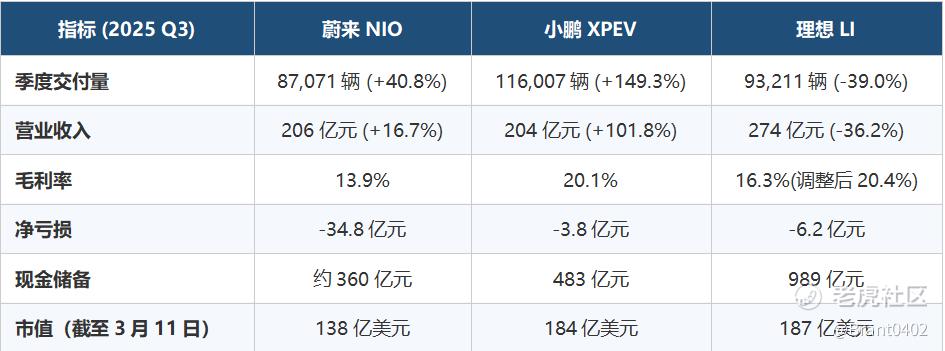

一、Q3业绩核心财务数据对比

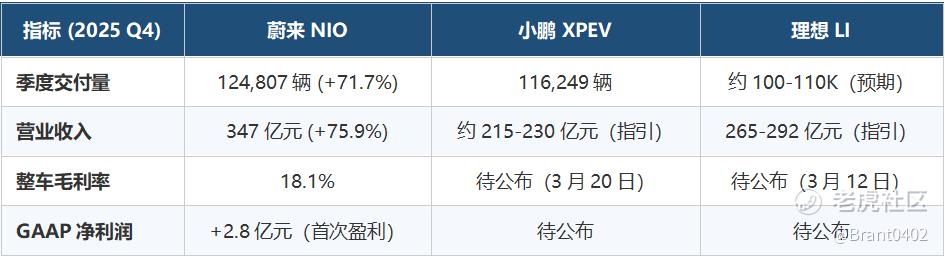

二、Q4数据:胜负渐明

三、蔚小理谁更有“含金量”?

1. 蔚来 (NIO):规模效应爆发,告别“亏损王”

蔚来在Q4交出了史上最强财报,正式跨入盈利元年。

财务里程碑:公司实现营收346.5亿元,同比增长75.9%,车辆毛利率提升至18.1%,并实现首次季度净利润约2.83亿元。虽然绝对值不大,但象征意义远超数字本身,这意味着蔚来的商业模式开始从“烧钱换规模”转向“规模支撑利润”的拐点。

增长动力:交付量同比增长71.7%至12.48万辆;全年交付达到32.6万辆,同比增长46.9%。这主要归功于多品牌战略的成功——蔚来主品牌稳住高端市场,乐道 (ONVO) 与萤火虫 (FIREFLY) 迅速向下渗透,形成了金字塔式的产品布局。

展望乐观:2026年Q1,蔚来指引交付80,000-83,000辆,同比增幅高达90-97%。

机构观点:Nomura在3月11日将蔚来评级上调至买入,目标价6.60美元。

2. 小鹏 (XPEV):AI与智驾的技术溢价

小鹏Q3交付116,007辆(同比+149.3%),营收204亿元(同比+102%),毛利率首次突破20%大关——这三项数据同时创历史新高,印证了产品换代+规模效应的双轮驱动。

更具战略价值的一笔是VLA 2.0的发布与大众的采购。2026年3月,小鹏正式发布第二代VLA(Vision-Language-Action)自动驾驶大模型,大众集团成为首个商业客户,在拉丁美洲市场引入这一平台。这不只是一笔订单,它将小鹏从“整车制造商”的标签下解脱出来,向“AI自动驾驶软件供应商”的定位迈进了实质性一步。

VLA 2.0被摩根士丹利分析师实测后给予高度评价,认为在窄路、复杂路口等真实场景中表现接近人类驾驶水准;大众采购意味着技术授权商业化逻辑初步得到验证。

Citi维持买入评级,目标价27.60美元;JPMorgan维持增持,目标价34美元。但Q4实际交付116,249辆低于125,000-132,000辆的指引区间,2026年1-2月合计仅交付35,267辆,销量爬坡速度低于预期。

小鹏目前仍在亏损,且P7+在国内正经历换代过渡期,3月20日的Q4财报将是近期最重要的催化剂。投资者最需要回答的问题:VLA 2.0的软件授权能否成为独立收入来源,以及Robotaxi商业化时间表是否清晰。

3. 理想 (LI):转型阵痛,等待BEV突围

理想的2025年是三家中最难熬的一年。Q3交付量同比骤降39%至93,211辆,营收缩水36%,毛利率从21.5%腰斩至16.3%——这些数字乍看令人沮丧,但问题的根源是Li MEGA的召回成本冲击,以及从增程式(EREV)向纯电(BEV)的产品线切换导致的主动缩量。

剥离MEGA召回影响后,调整后整车毛利率仍有19.8%,接近历史正常水平。李想在财报电话会上的表态直接明了:Li i8与Li i6两款纯电SUV的合计订单已突破10万辆,VLA Driver自动驾驶大模型10月月活使用率高达91%。这两个数据说明,BEV转型的产品力已得到市场初步认可。

理想拥有三家中最充裕的现金储备:989亿元,相当于其当前市值的74%,这为转型期的持续投入提供了坚实缓冲。

Q4指引交付100,000-110,000辆,营收265-292亿元,均较Q3环比改善;2026年2月单月交付26,421辆,同比保持正增长。

理想当前估值中已大量计入了悲观预期。3月12日的Q4财报是短期最大变量,若毛利率和纯电交付数据超预期,有望成为情绪反转的触发点。

总结

蔚来在赌规模;小鹏在赌技术;理想在赌转型。三条路没有对错之分,区别在于执行力和时间窗口。

中国新能源汽车市场的竞争远未结束,价格战、智能驾驶军备竞赛、出海博弈正在同步进行。对投资者而言,相比押注哪家最终赢,更务实的策略是厘清每家公司当前所处的阶段、下一个关键催化剂是什么,以及自己能承受多大的不确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MignonPitman·03-12蔚来盈利拐点,小鹏AI领先,理想转型中,我押蔚来!1举报