南华期货:美股科技巨头财报与市场反馈的启示

核心观点:

在经历了2-3年的上涨之后,当前美股市场对科技板块的态度已经从“讲故事”发展到“看报表”的阶段,早期市场可以为愿景买单,但现在需要看到切实的财务回报。南华期货认为,这意味着估值难以进一步提升,而一旦财报稍有瑕疵,投资者就可能用脚投票。美股这一局面值得A股科技板块警醒。以指数估值水平来看,A股对于成长性的追捧远甚于美股,部分的个股在过去1-2年实现了数倍甚至十倍的涨幅,在美股降温的情况下,或许同样需要经历业绩与市场情绪的考验。因此今年对于科技板块的投资需要做好应对波动的准备。

1月以来,美股科技巨头陆续公布财报,虽然多数公司业绩超预期,但市场不喜反忧。纳斯达克100指数在高位震荡超过一个季度,似乎摇摇欲坠,部分外溢效应也影响了A股的春季攻势。本文南华期货为您简要分析几家已公布业绩的巨头公司,以研判行业发展态势以及资本市场状态,并进一步获得对于A股科技板块的启示。

一、科技巨头业绩分析

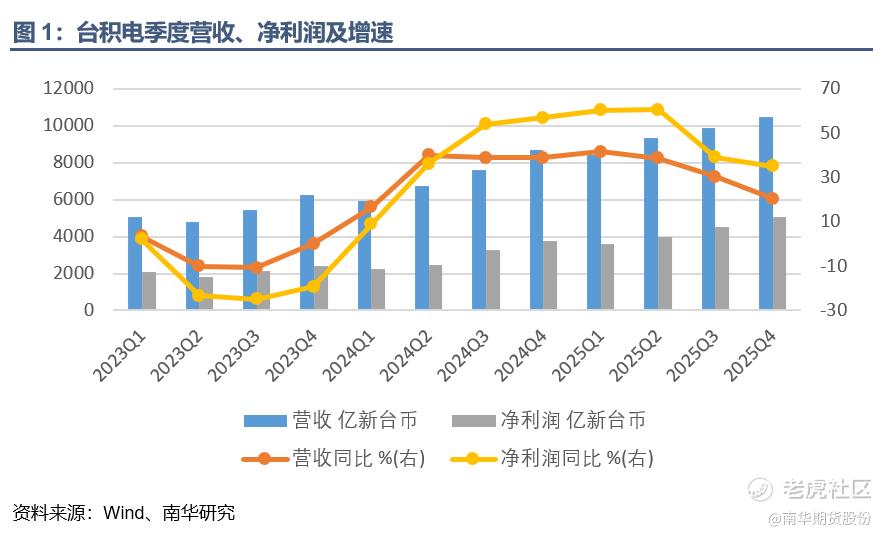

1.台积电(TSM) $台积电(TSM)$

台积电1月15日公布财报,受益于AI硬件需求的持续强劲,公司利润增长显著超预期。2025Q4营收10460.9亿新台币,同比增长20.5%;净利润5057.4亿新台币,同比增长35%。Q4毛利率高达62.3%,超出先前59%-61%的指引区间,预计2026Q1毛利率介于 63% 至 65%之间。公司将2026年资本开支指引大幅上调至520-560亿美元,远超市场预估的480-500亿美元。CEO表示,根据与下游客户的直接沟通验证,AI需求是真实存在的,AI 芯片供应是客户的增长瓶颈。南华期货分析认为,即便台积电在加速提升资本支出规模、稳步推进全球化产能布局之后,预计AI芯片供应缺口的问题短期内仍然难以解决。公司预计2026年全年收入将实现接近30%的同比增长。

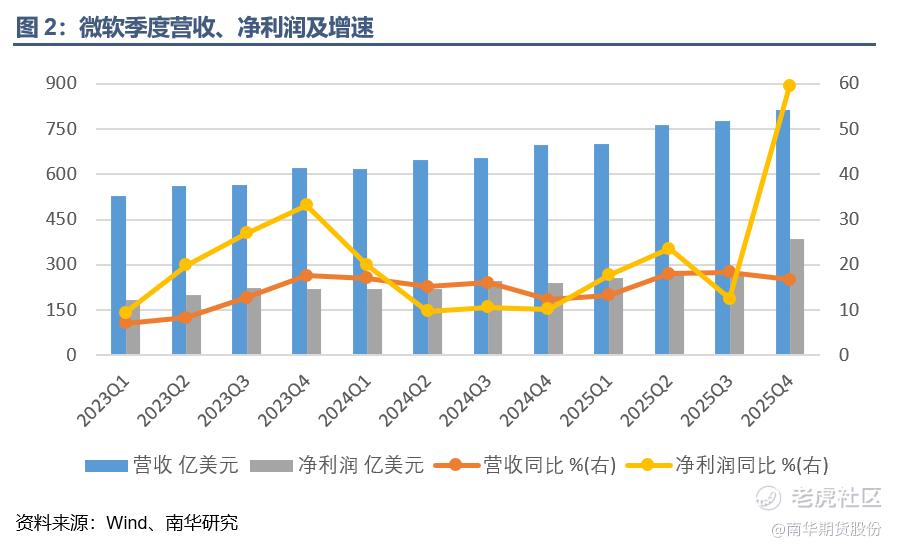

2.微软(MSFT) $微软(MSFT)$

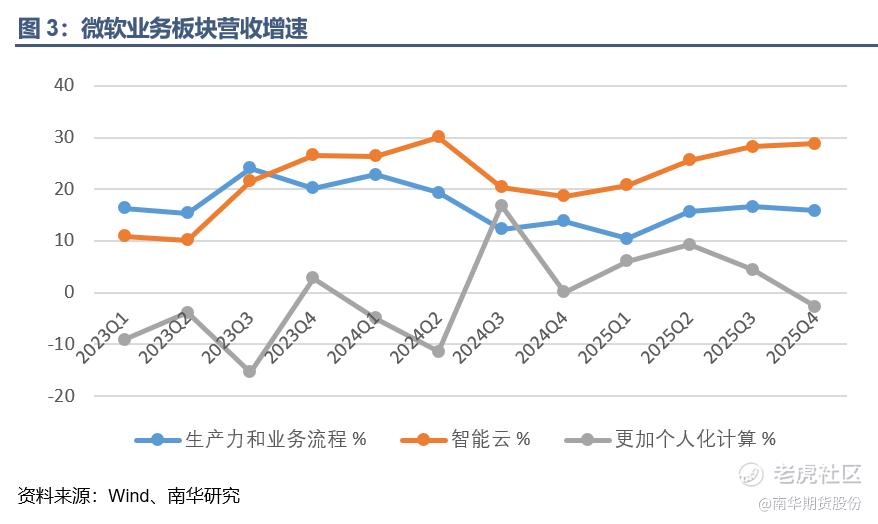

微软2月4日公布财报,整体业绩表现强劲,2025Q4营收812.7亿美元,同比增长16.7%;净利润384.6亿美元,同比增长59.5%,其中包含投资OpenAI获得估值提升而带来的一次性收益。业务板块中,智能云营收增长最快,生产力与业务流程营收增长平稳,个人计算业务则出现下滑。在AI发展的浪潮下,云业务成为公司业绩增长的关键动力,但Q4 Azure的营收增长略低于预期。Q4资本支出达到创纪录的375亿美元,同比增长66%,主要用于采购计算芯片和建设AI数据中心。但巨额的投入并未同步转化为Azure增长率的跃升,令市场产生担忧情绪。据管理层透露Azure正面临产能限制,这意味着公司正将宝贵的算力资源优先分配给Copilot等战略性产品以及内部研发项目,而Azure的业绩释放需要等待新产能的上线以及供应链限制的缓解。从公司披露的高达6250亿美元的商业剩余履约义务来看,南华期货分析认为,云业务的需求巨大,因此Azure的业绩释放只是时间早晚问题。但其中大部分依赖于与OpenAI的协议,这虽然锁定了长期收入,也使公司面临的单一客户风险上升。

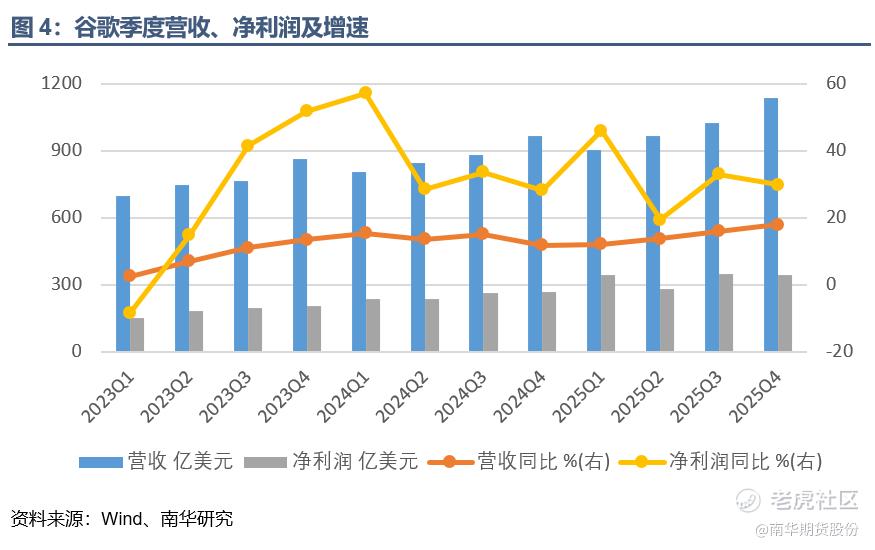

3.谷歌(GOOG) $谷歌(GOOG)$

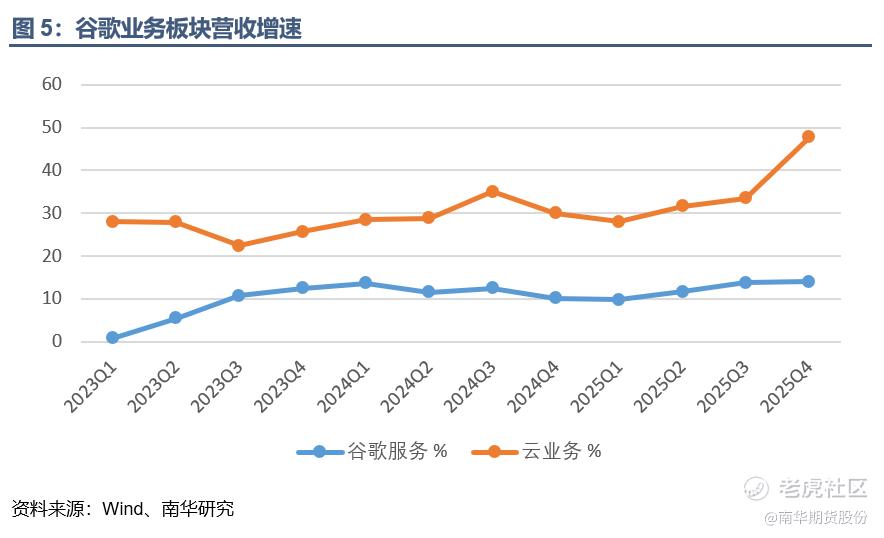

谷歌2月5日公布财报,数据显示2025Q4从营收到利润的业绩全面优于预期。营收1138.3亿美元,同比增长18%;净利润344.6亿,同比增长29.8%。受益于AI技术的深度融合,核心营收板块谷歌服务稳健增长。云业务则延续爆发式增长,业务收入同比大增48%,成为公司最主要的增长引擎,强劲的增长主要由企业AI基础设施、企业AI解决方案以及谷歌云平台产品需求激增驱动。AI战略方面,四季度推出的自研模型Gemini3成为重要里程碑,Gemini应用月活用户超7.5亿,AI技术持续驱动搜索、云等核心业务增长。为满足AI相关基础设施需求及业务扩张,2026年预计资本支出1750-1850亿美元,较2025年增长近一倍。

4.脸书(META) $Meta Platforms, Inc.(META)$

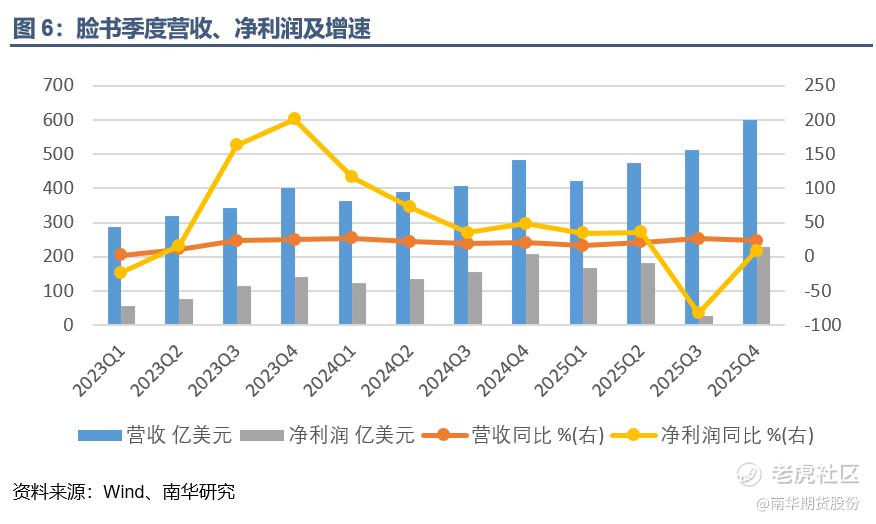

脸书1月28日公布财报,2025Q4营收为598.93亿美元,同比增长23.8%;净利润227.68亿美元,同比增长9.3%,双双高于市场预期。营收超预期主要受益于广告业务的强劲表现,公司在AI方面的投入正在提升广告投放的精准度和效果。Q4广告展示量同比增长18%,单条广告平均价格同比增长6%。原宇宙业务则继续亏损,公司已于1月初裁减了Reality Labs部门约1000名员工,并关闭部分内部VR研发工作室,逐步将研发重心从元宇宙相关项目转向人工智能及可穿戴设备领域。公司战略转向全面押注超级智能,预计2026年资本支出将在1150亿-1350亿美元之间,几乎是2025年的两倍,主要用于Meta超级智能实验室和核心业务所需的基础设施投资。公司预计2026年第一季度营收将在535亿-565亿美元之间,高于市场预期。

二、AI发展态势与资本市场反馈

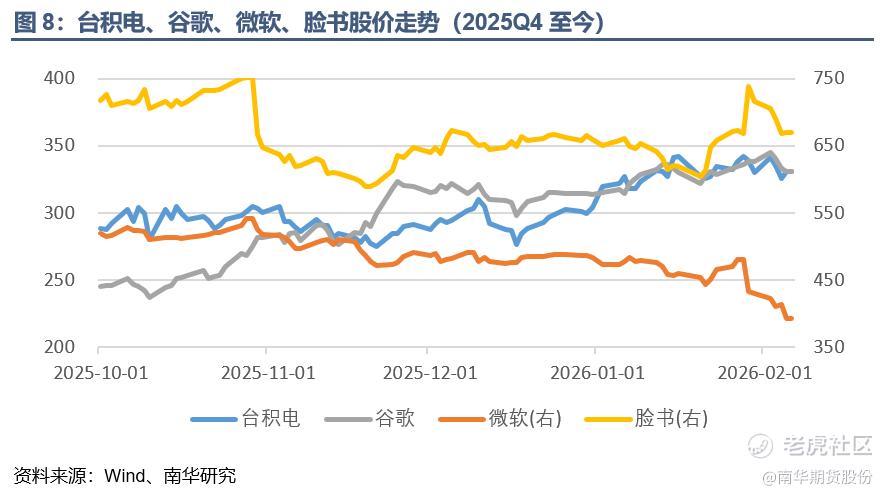

南华期货认为,虽然四家公司的业绩均表现强劲,但财报公布后股价表现却大相径庭。台积电表现坚挺,微软在前期已积累不小跌幅的基础上继续大跌,谷歌出现巨震,脸书则在前期调整的基础上大幅反弹。

南华期货分析认为,在产业链中,台积电作为全球领先的半导体代工厂,几乎垄断了高端芯片的代工市场,是AI硬件的基石,处于上游。其余三家公司则处于中下游,微软提供AI平台、云服务与普及型AI应用,谷歌构建了从自研芯片、大模型、云服务到终端应用的全栈生态,脸书则专注于开发AI大模型,并深度集成AI功能到其社交产品矩阵。微软与谷歌的财报均显示云计算业务仍具有旺盛的需求。

此外,三家公司各自的应用层得到AI赋能后均开始产生商业回报,但变现能力有所不同。为保持竞争力,各家均继续推进巨额的基础设施投资,由此带来的算力需求则促使台积电同步扩大资本开支。南华期货分析认为,AI产业虽然蓬勃发展,但业绩最具确定性的仍是产业链上游,这是台积电股价表现坚挺的原因,而互联网大厂与大模型厂商则由于巨额资本开支受到市场质疑。随着巨额投资对自由现金流的侵蚀,投资者对投资回报率以及财务稳健性越发重视。

在经历了2-3年的上涨之后,南华期货分析认为,当前资本市场已经从“讲故事”发展到“看报表”的阶段,早期市场可以为愿景买单,但现在需要看到切实的财务回报。这意味着估值难以进一步提升,单纯的业绩好看已经难以满足投资者,而一旦财报稍有瑕疵,投资者就可能用脚投票。美股这一局面值得A股科技板块警醒。以指数估值水平来看,A股对于成长性的追捧远甚于美股,部分个股在过去1-2年实现了数倍甚至十倍的涨幅,在美股相关板块降温的情况下,或许同样需要经历业绩与市场情绪的考验。尽管AI的远景仍旧是星辰大海,但今年对于科技板块的投资需要做好应对波动的准备。

作者:南华研究院 徐晨曦 Z0001908

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。