一个榜单看国内品牌消费冷暖

最近读了由北大国发院等机构编制、淘天提供技术支持的最新一期 “中国线上消费品牌指数”(CBI,China Online Consumer Brand Index),包括品牌榜单与报告,附带专门的快消行业新锐品牌报告,给大家分享一下,国内目前的品牌消费big picture。

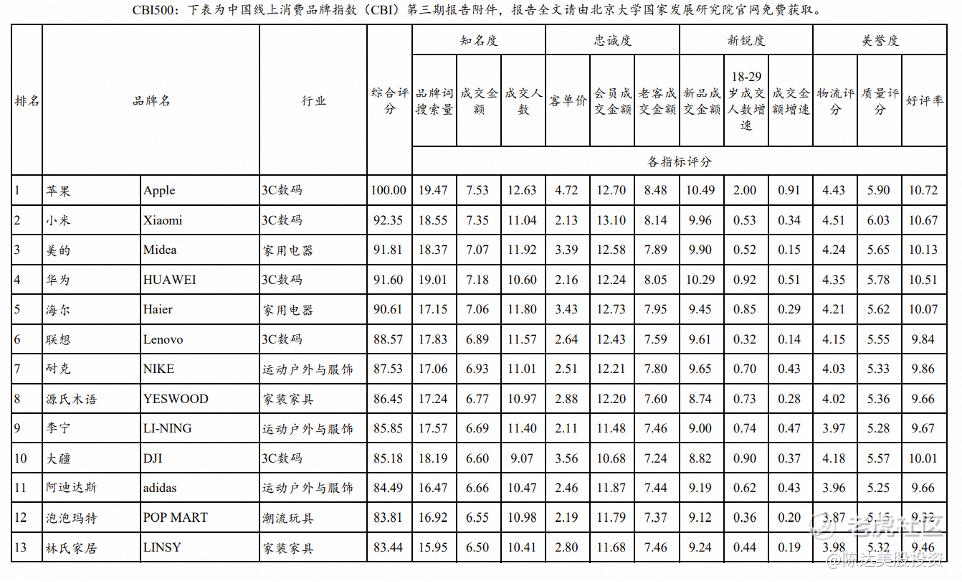

主榜如下:

(来源:中国线上消费品牌指数)

1.

一般市面上诸如此类榜单,指数主要是看企业的塞钱指数,编制方法一般就是算一算充值的加法,其智慧程度不如一个门把手,因为门把手至少还有用。

所以你要看他披露的编制方法,到底是如何实现将不可测量的那部分世界,给量化的。这个其实在股票指数的编制里也适用。我们投的指数大多是独立机构编制的,只要他的编制方法我看起来还靠谱,纳入的公司我就会认。

而CBI 这个榜,比较难得是这份榜单中每个品牌的评分维度,计算公式和数据来源都是公开信息,是一个透明盒子,并不简单告诉你苹果比**排名高,还告诉你苹果与**的品牌搜索UV、销售额、成交人数、客单价、会员、复购等等,每项指标的评分和权重,背后消费大数据是来自淘宝的真实消费行为。技术层面上是淘天平台的真实消费行为数据。也就是说,在完成全网品牌打分之后,排在前500的品牌,自然形成CBI 500榜单,而不是反过来为了品牌,去“设计”榜单。

人在吃,秤在看,这就相对客观。

另外CBI品牌榜单有一个地方:初衷不是为了给品牌排排坐吃果果。其出发点,是北大国发院跟踪研究消费趋势,因此需要对全网品牌在同一套标准下,按季度进行一次系统性打分和排序,再通过平均分来观察整体消费质量的变化。所以你可以从市场诡谲的信息里提炼变化的方向,比如三季度茅台、五粮液等白酒品牌的指标都下跌,那这些信息与我们的投资,就有千丝万缕的关系。虽然是纯线上交易数据,但依然很有参考价值。

榜单我看下来,不说别的装神弄鬼的,除了一些我不熟悉诸如源氏木语(据说这是因为三季度家居国补+装修旺季,把整个家居品牌的数据都拉高了),这个榜单至少与品牌财务业绩表现很相关,与股价表现也休戚与共。我大胆认为,用这个榜单的公司分散建一个消费投资组合,未来五年大概率表现不差。

2.

通过CBI报告,简单说说我对整体消费市场的看法。

第一,消费习惯有明显的流量转品质的倾向,这个还是与我们体感不同,我们以为低价白牌是消费者最大的心水,有的人甚至喊出低价是唯一的需求,狭路相逢低价胜,但其实不然。你买东西是为了低价,实则是消费的异化,倒因为果。你说性价比,我还能理解。即使在拼多多上,销售额最高的产品也是苹果和黄金。很多人看消费,多快好省里只看省,是比较狭隘局促的视野,因为各个维度,都在驱动整体消费。

消费分析模式,尤其是宏观上,我建议首先肯定不能是“省”单一模型,肯定不灵的;哪怕“多快好省”这个模型,也不够全面,主要是多和快这两个因子很难量化。我建议可以从“量、价、质”这个三因子模型来分析。

而传统指标(如CPI、社零),根本难以测量品牌质量这个因子,CBI加入的知名度、新锐度、忠诚度、美誉度加权, 从量到质有个更好的平衡。从CBI上就很明显,哪怕是吃口饭这件事,大家讲起来各个都在拼好饭,但食品类目下广州酒家、蟹太太、嘉华、美心、稻香村这些品牌排名到了秋季仍然有较为明显的上升(不管是自用还是送礼需求),这与餐饮降级也相悖。现实中,实际上越降级的餐馆,反而活得越差越难生存。因为他们的成本控制,一丝不得容错。

从榜单上说,也明显可以看出其实没有一个品牌主打消费降级。性价比品牌,粗粮、优衣库,也其实在质量方面下血本。水果、花厂、泡泡玛特,标准的品牌护城河企业。因为说白了流量白牌,只有在规模效应、极致运营下才能带来利润的苦哈哈的生意,作为股东很不喜欢的;股东喜欢的生意,是有所谓护城河的生意,真正的护城河在我看来就两个,一个是垄断(行政、技术、专利),另一个是品牌。这是为什么企业要投研发、要建设品牌的,投资驱动的逻辑。

第二点,消费投资回暖有很强的结构性,资本不再追逐单纯规模扩张,而是涌向能再细分场景创新、技术护城河的品牌。大疆(DJI)跻身前十就是个很好的例子,其成功逻辑在于精准切入旅游、骑行这些差异化场景,智能硬件迭代,满足“多”和“好”的需求,而非陷入价格战。大疆老股虽然在市面上很泛滥,但其泛滥也证明了一个非上市公司的股票流动性好,有人愿意接盘。大疆是极少数在非上市阶段就能形成“准二级市场”交易规模的公司。

这个点你去看CBI新锐品牌榜更明显。这一系列研究在2025年三季度除了主榜,还公布了一个快消新锐品牌榜,对应的是天猫大快消美妆、个护、母婴、家清四个类目,得出“快消红蓝海赛道榜”。比如你可以观察,什么是现在快消的最蓝海?第一是洗头赛道,第二是面部护肤,后面还有化妆水、婴童护肤、童装套装,云云。

这就有点反直觉。按理说这五条赛道除了婴童护肤,其他都不新,洗头赛道的很多传统家化品牌已经存在了几十年。那蓝海怎么体现?——是“功效性”,一个是防脱,一个是蓬松,去年都卖得极好。面部护肤套装和化妆水同理,HBN要准备上市,一直在喊“真功效”,还有至本、溪木源,都可以看到。

功效性反映普遍消费心态,消费升级主要是性价比升级。升级是因为消费者对更多功效有需求。性价比在于,之前你花同样的钱,只买了个清洁作用,现在你还买到了一个功效,爽歪歪。这里消费结构的变化,对于细分场景的洞若观火,值得品牌去深入揣摩。第三,这是对有电商兴趣的商家而言的,数据驱动的避坑原则,就是避免纯数据驱动。真正的长期主义,是隐藏在CBI指标中的“忠诚度”、“会员复购”这些数据里。这个报告提醒我们投资者,看消费,要看在高知名度基础上维持高好评率与高老客成交额,避免陷入流量陷阱 。这我觉得是对做零售、做电商的人很重要的一个启示。你被拼多多榨了一波量,吃干抹净就把没了,生意毫无可持续性,许多拼多多卖家都深受此苦。

当然还有一些别的点,比如国产与洋货,现在是越来越理性祛魅了。比如3C数码和耐用的大家电领域,消费者对国产品牌的信任度已全面超越洋货;但在涉及“审美”、“格调”、“溢价”、“老钱”、“社交货币”、“社交名片”的美妆、奢侈品,消费者仍然普遍认为“洋货”有更高的品牌资产。另外,地理分布的变化,区域枢纽城市的CBI崛起,哈尔滨、乌鲁木齐等城市进入CBI全国十强,物流改善、供给优化是一个比较大的驱动力。

不过最后想说一下,由于奢侈品牌主要在线下卖,线上渗透率低,所以在榜单中都没有体现,不得不说是个遗憾。其实喜欢性价比和喜欢品牌力,有时候其实是很难区分开的。我喜欢LV有可能是因为我认为LV性价比高,几万块的包用十年和一千块的包用一次,哪个性价比更高?很难说的。

这就仿佛,坏女人爱男人的钱和权,而好女人爱男人因有钱和有权所产生的自信、宽容、温柔、精力充沛、乐观进取、幽默风趣,都是殊途同归。

————

希望这些信息能帮到你的投资。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。