重新估值蚂蚁

1.

自古独角出少年。

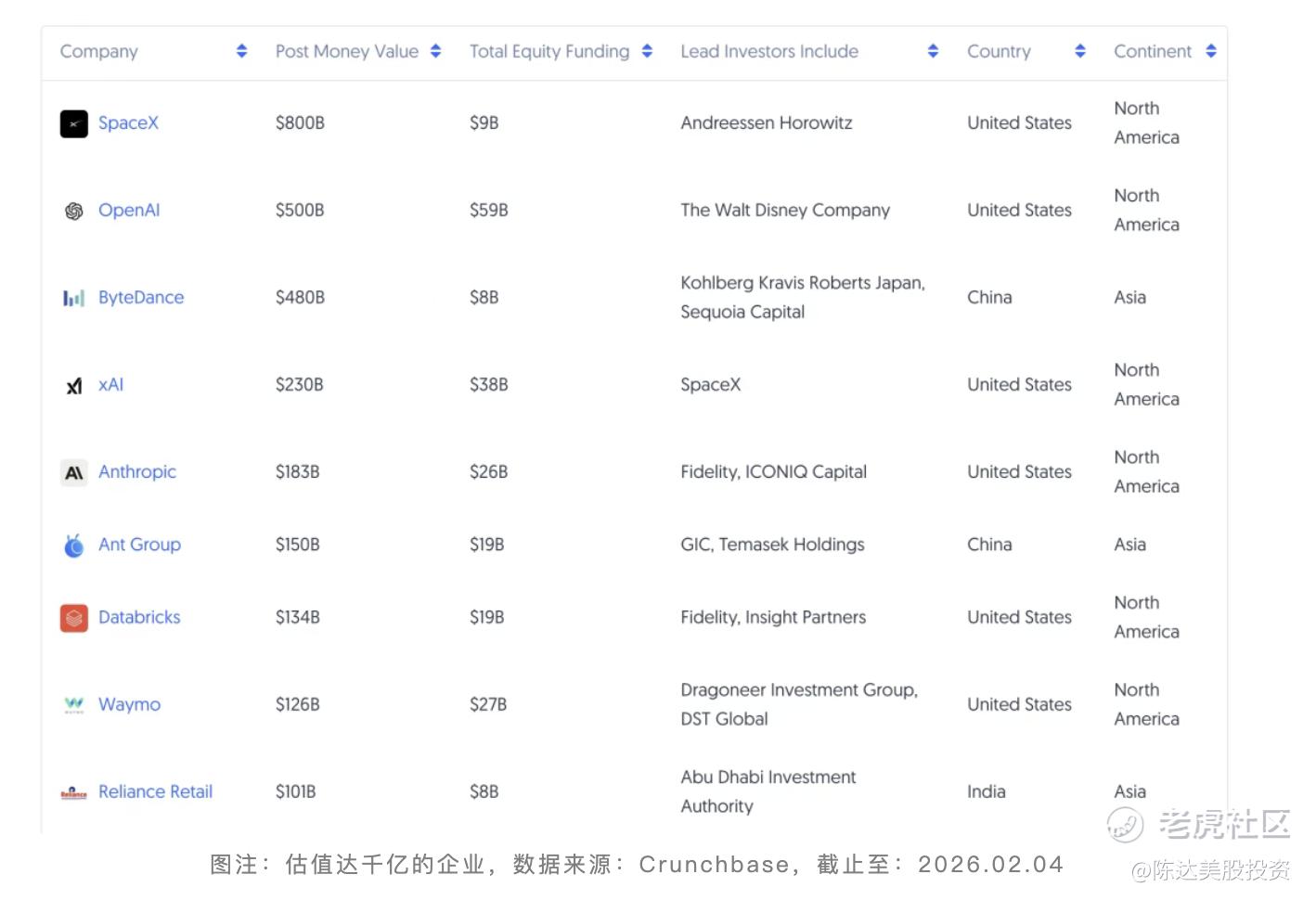

五陵年少金市东,银鞍白马度春风,全球最值钱的超级独角兽(未上市的超巨tech)见上图,排名第一的是SpaceX,然后是OpenAI、字节,第四已被第一吃掉(合并),新第四是Anthropic,新五和老六是本文想要重点分析讨论的蚂蚁。

当然啦估值之于牛逼程度,并没有算术上的加减乘除性,没有数学上的精确性、通约性和可传导性。虽然SpaceX的估值是字节的两倍,如果你说SpaceX比字节牛逼两倍,就很荒谬。这就好比说,根据能量守恒定律,能打动一个36岁姑娘的条件可以打动两个18岁的姑娘。

蚂蚁最新一轮融资post money的估值为1500亿美元。但,一级市场post money估值就像一尊雕塑一样静态,而蚂蚁估值应该像二级市场一样随行就市,是一个动态过程。截至目前(2026年2月),阿里巴巴持有蚂蚁集团大约 33% 的股份。对于阿里的股东们,这是块实在欲滴的大肉。

本文核心要谈的是蚂蚁估值和业务逻辑,有一个重大的系统upgrade。先讲业务核心逻辑,就是支付财富(有钱花)+健康医疗(有命花)——蚂蚁下一个十年的发展的几个关键点,碰一下、财富、医疗健康、AI,这几年能不能做出来。

在展开之前,我想找一下美国市场上的可比公司。我们先来看超巨独角兽排名第四的Anthropic的估值逻辑。

Anthropic最大对手OpenAI其实有点虚胖,什么都做,你搞不清他到底是吕奉先还是小凤仙;但Anthropic就很不一样,他很聚焦,他目前全力推行的B2B的战略特别清晰。Anthropic的核心卖点是安全(Safety)、可控(Steerability)和长文本的逻辑(Context window),由此而来B2B模式可服务客户,一个是金融与财富的B端,另一个就是医疗healthcare的B端。前者比如与桥水的紧密媾和;而后者,比如其产品Claude for Healthcare,用来打通HIPAA的合规通道,等等。都是痛打行业痛点(当然,我有点不太明白这个常见形容,既然是痛点了为什么还要痛打)。

金融和医疗,分别对应曼哈顿和波士顿,双盾战士,是附加值最高的两个行业,也是美国核心竞争力所在的双顿优势。我相信也是我们未来最大的产业之二,而现在我们有茅台也不怕他们,因为正所谓以子之茅,攻子之顿。

因为在金融与医疗上的巧妙布局,Anthropic 估值惊人。消息说Anthropic PBC即将完成超200亿美元融资轮,估值达到灵魂震颤的3500亿美元。而Anthropic用AI专注改造这两个行业,我认为是比OpenAI那种将**丝一网打尽的策略要好。

2.

蚂蚁业务逻辑与Anthropic相似,只不过蚂蚁除了B2B之外,还有一个巨大的B2C用户群,这是Anthropic所没有的。所以蚂蚁的双盾战士业务,要更靠C端驱动。而中国市场金融和医疗C端市场此时此刻的特点——需求巨大并且供给极其不足,高质量专业服务非常不均衡。这就是蚂蚁的机会。

比如说金融财富,当房价信仰像赤道上的雪人一样融化,现在就是全民理财时代,大家涉金卖银不亦乐乎,而投资者也在追求多样化的理财布局,无论你赚几个子儿,都应该投资理财。因为投资者每个人画像迥异,追求个性化、专业化的深度理财服务——全国7.2亿理财用户,专业服务覆盖小于10%,中国的理财师CFP证书持有者仅20万+,小于5%。供给严重不足。小微企业、个体户这些长尾人群,长期金融服务覆盖不足。比如国内经常出现某些投顾无证驾驶的情况,是这个问题的具象化。

而医疗方面的供需矛盾也不用多说,老龄化趋势可能是所有趋势里最确定的那个趋。优质医生供给不足;患者需求爆炸,高频、碎片化,底层**丝、老年患者、慢性病可怜人,长期处于服务盲区。这是有数据支持的——中国2.6%的三甲医院,承接43%的病人,130万村医,执业医师仅占40%。医疗需求高,供给也是严重不足。

所以,支付财富(有钱花)+健康医疗(有命花)市场潜力就摆在那里。正好蚂蚁巨大的核心C端用户群,也摆在那里。这也就是我说的重新定义蚂蚁的价值标准,重估蚂蚁的商业逻辑。而KPI思维也要切换,用1).场景不可替代性和 2).智能深度,取代传统流量指标,通过硬核服务建立竞争壁垒,赢得新的市场坐标。

针对健康医疗蚂蚁给出的解决方案是阿福,而且根据内部说法,“阿福不是一个尝试的逻辑,而是一个必须要赢的逻辑”。去年6月,蚂蚁推出AI健康管家阿福,及为医生群体服务的AI医生助手。目前已有5000多家医院、近百万医生接入阿福,全国1000多位医生在阿福上开设了自己的AI 分身。到今年1月,阿福APP月活3000万,单日用户提问数超1000万,是国内 AI APP前五,健康管理类 AI APP第一。而阿福的用户画像,55%来自三线及以下城市。

不过我认为,AI介入下,诊疗的主理人,一定还是医生。因为医疗不仅是专业判断,还涉及经济基础、人文关怀、家庭关系等等,比如一个病人要不要做手术,这不光是技术问题,还要考虑他的经济条件、家属意见,这些真人医生才能去沟通。AI 可以成为医生在诊疗工作、科研工作上的助手,最终主导 AI 的,还是人。AI能做的,就是原先医生可能只能打十个,现在借助AI可以打100个。

3.

蚂蚁在大模型上的布局——第一,全模态通用AI助手“灵光”,凭借差异化定位,发布后表现抢眼,在Quest Mobile上月底发布的AI应用周活榜上位列第十。第二,在AGI上,蚂蚁旗下的“灵波”四天内接连开源四款具身领域大模型,蚂蚁AGI战略实现从数字世界到物理感知的关键延伸;而百灵大模型已发布18款大模型,覆盖从10B到1T的不同尺寸。也就是说蚂蚁也进入万亿参数大模型行列。

当然有人说,蚂蚁重砸阿福和灵光,是出于 AI 焦虑。对于AI,任何公司,谁都焦虑。焦虑太正常了,AI 时代,没有一个大厂不焦虑,蚂蚁肯定不是最焦虑的那个。在 AI 上,大厂们,无论国内国外,都是饱和式投入,这是 AI 时代的军备竞赛,拼人才储备、技术储备、资金储备。不是说投入的多就是焦虑,现在应该担心的不是投入太多,而是犹犹豫豫不敢投入或起大早赶晚集。

本身蚂蚁的支付,也介入了阿里的核心大模型千问,这次千问的30亿干宕机的活动,用的就是Alipay的”一句话点外卖“:用户使用自然语言,就可完成商家推荐、自动下单及一键付款,全程无需跨应用跳转。蚂蚁应该是全球AI支付的第一个吃螃蟹的,我目前没有看到其他家在2C侧实现了整个交易闭环。

总结一下,未来十年支撑蚂蚁的将是三条腿:支付、金融财富、医疗健康。三条腿上面接着一个腹股沟,是他们的底座,叫AI。

而蚂蚁的估值一直缺乏可比公司,分析师曾经也慨当以慷,这似乎是全球独一家的感觉。不过现在有了个新玩家,我觉得Anthropic可以当成可比,在估值上来对对线。如果把蚂蚁当成一个既能B2B又能B2C的Anthropic来估值,2000亿美元往上的想象天花板迅速就打开了。总之阿里所拥有的资产充满了爆点,而AI所带来的蚂蚁”有钱花+有命花“业务重塑,是蚂蚁未来的价值,是长期的不可替代性。如果蚂蚁2000-3000亿美元,那阿里这一部分的投资,就有机会值1000亿。

一杯奶茶将AI拉入消费,一个阿福将AI拉入医疗,用峰哥的话说这些都是好事啊;说明AI彻底重塑商业和生活,正在穿云裂地、金鼓喧阗、乖乖隆滴洞地狂奔向我们。

————————

利益披露:作者持有 $阿里巴巴(BABA)$ 多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。