NVDA财报前瞻:非云厂商需求才是英伟达的“第二心脏”

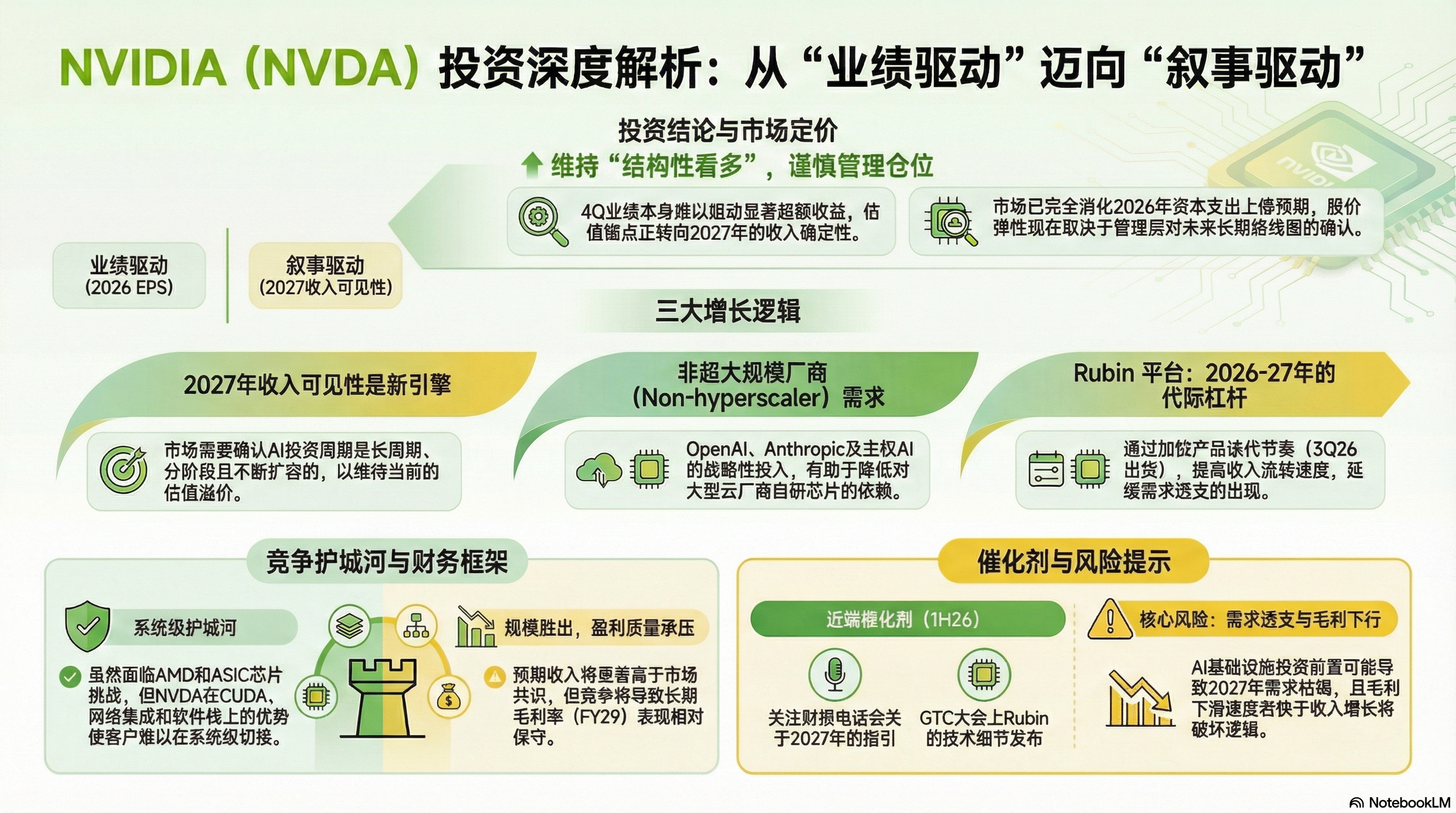

当前市场已对 $英伟达(NVDA)$ 形成明确的定价共识,2026年超大规模云厂商AI资本开支上修、Blackwell产品的成功导入均已被充分定价,公司的估值逻辑也不再是单纯的AI贝塔收益,而是转向对“AI基础设施赛道的赢家能否将优势延续至2027年及以后” 的价值判断。

所以,当下市场的边际买家更看重公司远期发展的确定性,NVDA已正式进入 “叙事驱动大于财务驱动” 的估值阶段。

核心投资逻辑

2027收入可见性是新的估值锚

NVDA近端2026年的业绩上行空间已完全反映在当前股价中,后续股价的弹性并非来自短期财务数据,而是取决于管理层对2027年业务管线、落地节奏、客户结构的定性或定量确认。若NVDA能够将 AI 投资周期清晰描述为长周期、分阶段、持续扩容的发展形态,市场将能够接受公司当前30倍市盈率并非周期顶部估值的结论

非hyperscaler需求是 “第二增长曲线”

尚未被市场完全定价的非超大规模云厂商AI需求,包括 2026 年下半年开始放量的OpenAI、2026年收入预期增长20% 的 Anthropic,以及国家级算力建设带来的主权AI需求,是目前关注的重点。

从买方视角来看,这类客户的资本开支决策并非完全受投资回报率约束,更多偏向战略性、政治性、平台性的布局投入,这类需求的持续释放,能够有效降低 NVDA 对超大规模云厂商自研ASIC的结构性依赖,也是公司对抗 “ASIC 叙事” 的核心防线之一。

竞争存在,但竞争形态对NVDA仍然有利

TPU v7、AMD MI455X、Maia 200 等竞品均在对 NVDA 形成挑战,但其核心立场在于,当前的市场竞争主要集中在芯片级计算层面,而NVDA的核心护城河体现在CUDA生态、网络技术、系统集成能力及完整的软件栈体系。

从买方视角分析,客户虽可通过多渠道采购芯片实现供应链多元化,但在系统级AI基础设施的布局上,很难进行频繁的技术和供应商切换,因此市场竞争虽会对公司的利润率形成压制,却不必然导致公司的市场份额出现崩塌式下滑。

Rubin是2026–27的 “产品侧杠杆”

Rubin系列产品将于2026年Q3实现出货、四季度快速放量,并借此加快公司产品的代际替换节奏,这一假设背后隐含着一个重要前提,即客户愿意接受更短的设备折旧与产品升级周期。若该前提能够成立,NVDA将得以有效提升收入周转效率,同时延缓市场需求透支的出现时间;若该前提不成立,Rubin产品反而会为公司带来库存高企与平均售价下滑的双重风险,由此来看,Rubin成为了决定NVDA2026-2027年业绩向上弹性与向下风险的非对称关键节点。

关键验证点与催化剂

NVDA后续股价的核心驱动因素可分为近端与中期两个阶段,其中2026年上半年的近端验证点与催化剂,主要集中在业绩电话会议中管理层对 2027 年业绩可见性、非超大规模云厂商业务管线的相关表述,超大规模云厂商释放的 2027 年资本开支早期信号,以及 GTC 大会上 Rubin 产品的技术细节披露和系统级解决方案的更新。

2026 年下半年的中期验证点与催化剂,则重点关注 Rubin 产品的实际出货节奏、OpenAI 与主权 AI 需求对应的真实订单规模,同时也需要警惕市场是否出现平均售价明显下压、毛利率阶梯式下滑的负面信号。

结合NVDA当前的估值逻辑与股价驱动特征,该标的更适合作为长线核心仓位,承接AI平台的贝塔收益,而并不适用于高杠杆的财报交易,短期业绩的边际变动难以带来显著的杠杆收益。

建议利用业绩披露、GTC 大会前后的股价波动进行动态的仓位管理,核心关注市场对公司的叙事变化,而非单纯的每股收益边际变动,叙事的切换才是当前阶段仓位调整的关键依据。

$2倍做多NVDA ETF-GraniteShares(NVDL)$ $2倍做空NVDA ETF-GraniteShares(NVD)$ $2倍做多NVDA ETF- Leverage Shares(NVDG)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AmandaViolet·02-06非云需求真香,NVDA未来可期!点赞举报