【港股打新】爱芯元智:亏损扩大、增速骤降,31倍PS估值对标地平线!

目前只有三只新股在招股,其中,爱芯元智 $爱芯元智(00600)$ 和超级迷你票乐欣户外 $乐欣户外(02720)$ 明天早上截止,咱先来聊下认购不太热烈的爱芯元智

一、公司是做什么的

爱芯元智半导体股份有限公司(股票代码:00600.HK)成立于2019年5月,是一家专注于人工智能感知与边缘计算芯片(AI SoC)研发的高科技企业,总部位于浙江宁波。作为全球领先的AI推理系统芯片供应商,公司致力于为边缘计算、终端设备及智能汽车等领域打造高性能感知与计算平台。

爱芯元智已开发并商业化五代SoC产品,截至2025年9月30日累计芯片出货量突破1.65亿颗。根据灼识咨询数据,按2024年出货量计算,公司是全球第一大中高端视觉端侧AI推理芯片提供商,也是中国第二大国产智能驾驶SoC供应商。

废话不多说,正式开展,直接进入犀利的一针见血环节

财哥一针见血环节:

1、从爱芯的性价比来看

爱芯一手金额不到3000元,假设涨20%,也就赚不到600块

同时,爱芯跟隔壁的澜起科技、乐欣户外、先导智能的资金冲突了

这几只新股,一手金额都远大于爱芯

再者,爱芯能不能有20%表现,也是个未知之数

所以,从性价比方面来看,需要大伙自己比较下机会成本了

2、利润亏损的公司,最应该关注的点是什么?

别看爱芯是半导体行业,就感觉高大上一样

但是,半导体也看关注业绩啊

你看现在市面上表现不错的半导体,基本分为两种:

一种是已经盈利的,虽然PE不低,但行业不错,业绩不错啊,情绪来了表现好那是相当合情合理

第二种是虽然利润还是亏的,但人家营业收入依然在高速增长中,这样的半导体给市场释放的信号是:虽然现在亏损,但高速增长的收入给足了未来利润爆发的想象空间呢

我们再来看下爱芯属于哪种类型:

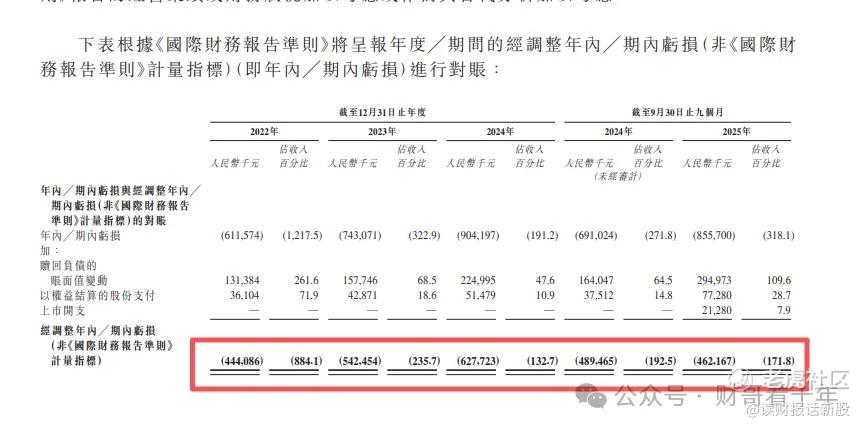

看利润表,无论是标准规则下的利润,还是经调整利润,爱芯都是亏损的

那么亏损股,营业收入的增速就很重要

可是啊,爱芯的收入增速超级大变脸呢!

明明2024年收入还能翻倍增长,到了最新的2025年Q3,一下子就断崖式放缓至5.8%增速,给人一种非常不靠谱的感觉

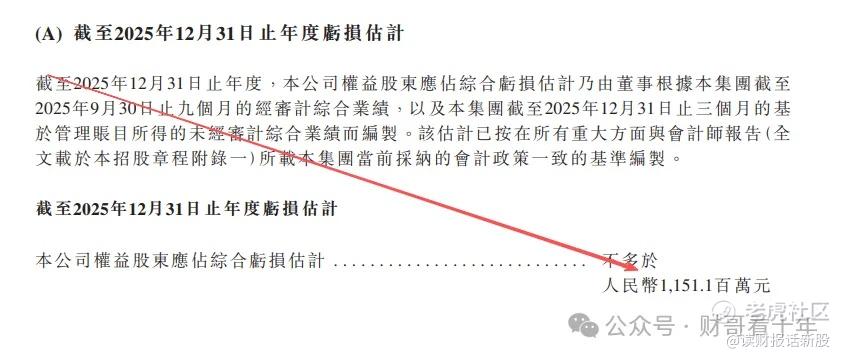

哦对了,爱芯元智业公布了2025年全年未经审核利润,结果是亏损反而比2024年还大了

从基本面上看,收入差点持平,利润亏损扩大,前景不太明朗啊!

3、从估值上来

爱芯元智静态PS高达31倍,直接对标港股著名的地平线机器人去了

这样的业绩配上这样的估值,大伙自己判断下高了还是低了吧

说了这么多,想必大家都明白爱芯元智的底层逻辑了吧

现在的监管环境非常严格了,要提醒下大家的是,财哥自己是没有投顾资质的,因此咱是不敢也不能说啥最终申购方案之类的话的,这是没办法的事呢,之前被关小黑屋就怕了

考虑到平台的规则,财哥无法在这里展开详尽的策略分析和个股探讨。这些更敏感但核心的内容,比如我对具体新股的实时看法、申购建议以及卖出时机判断,我会放在打新私蜜圈里进行深度分享。在那里,我们可以更直接、更高效地交流实战心得。

打新私蜜圈近期更新文章:

《乐欣户外最终申购方案》

《爱芯元智最终申购方案》

《大族数控、卓正医疗、牧原股份中签预估》

《大族数控、卓正医疗、牧原股份最终申购方案》

《东鹏饮料暗盘涨幅预测》

《小资金量本轮申购指南》

《卓正医疗最终申购方案》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- GabrielleSusan·02-04 22:34增速暴跌亏更多,31倍PS谁敢冲?点赞举报