装备龙头先导智能,港股市场会买单吗?

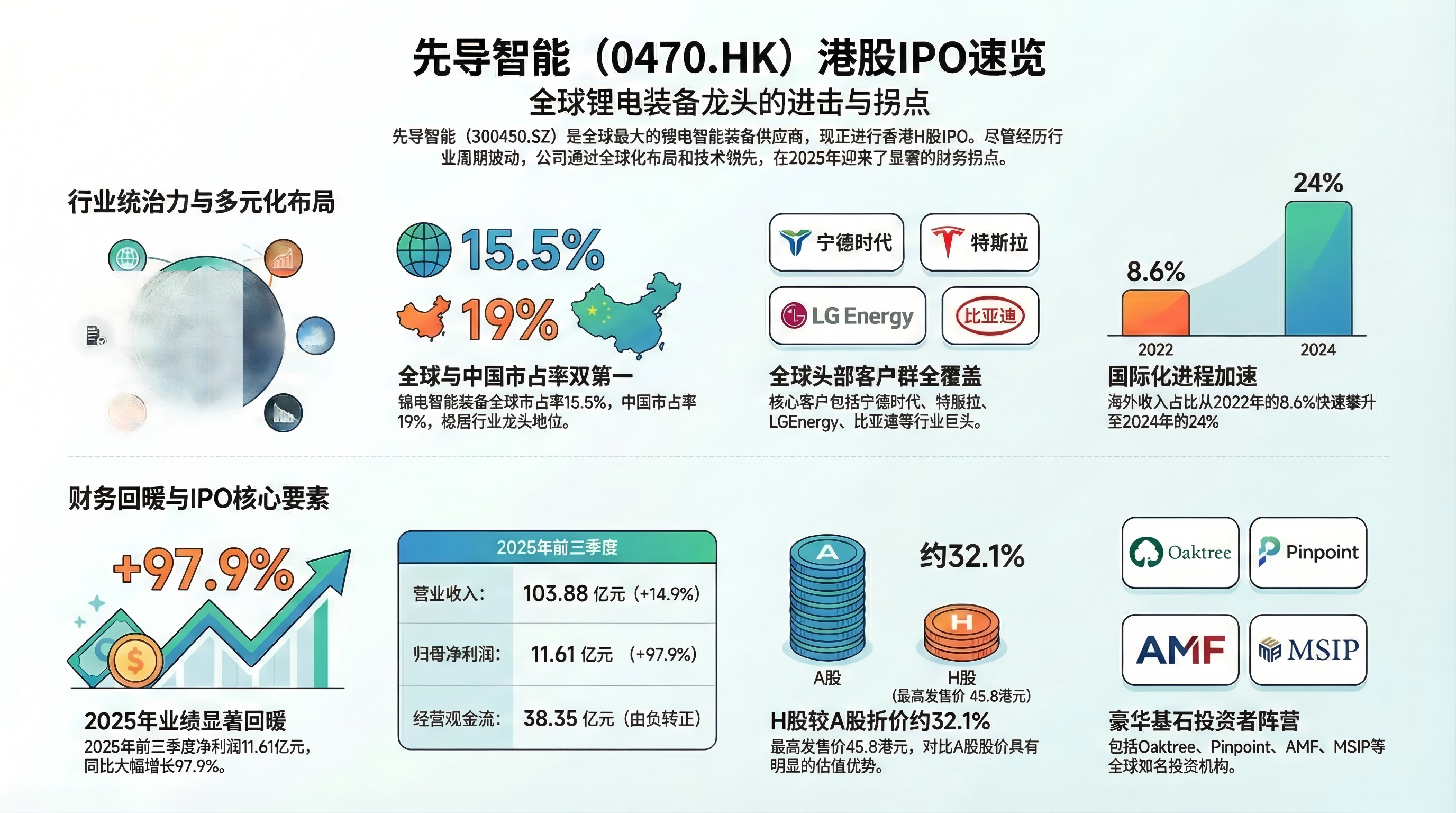

A股光伏锂电装备龙头——先导智能(港股代码:0470)终于来港股上市了!作为全球最大的锂电智能装备供应商,这次H股IPO从2月3日开始招股,2月11日挂牌交易。全球发售9361.6万股H股,香港公开发售占10%,国际发售占90%,最高发售价45.8港元/股。基石投资者有Oaktree、Pinpoint、AMF、MSIP等,阵容较为扎实。

一、业务布局

先导智能成立于2002年,2015年就登陆了深交所创业板,现在是全球新能源智能装备领域的领军者,简单说就是给新能源行业做"生产工具"的龙头。业务布局也是多赛道协同发展。

-

锂电智能装备(核心支柱):全球市占率15.5%,中国市占率19%,都是第一。产品覆盖锂电生产前中后全流程,从搅拌、涂布到卷绕、叠片,甚至固态电池核心设备都能做,客户包括宁德时代、特斯拉、LGEnergy、比亚迪这些行业巨头,基本包揽了全球头部锂电企业。

-

光伏智能装备:市占率稳居前列,产品覆盖组件和电池制造全流程,能提供TOPCon、HJT等新技术的GW级方案,客户有通威、隆基、晶科这些光伏龙头。

-

智能物流装备:穿梭车、堆垛机、智能立库都有,在新能源领域应用广泛,还在拓展汽车零部件和化工行业。

-

其他业务:氢能智能装备(燃料电池整线解决方案)、汽车智能产线(给宝马、大众做PACK和总装线)、激光精密加工装备,形成多元化布局。

它的核心优势很突出,龙头地位稳固,技术研发投入持续加码,2024年研发开支占比14.1%,能快速跟进行业新技术。国际化布局也走在前面,海外收入占比从2022年的8.6%涨到2024年的24%,虽然海外订单验收期长,但长期增长潜力不小。跨行业布局还能对冲单一行业的周期波动,比如锂电行业低迷时,光伏和物流装备能补位,抗风险能力较强。

二、财务状况

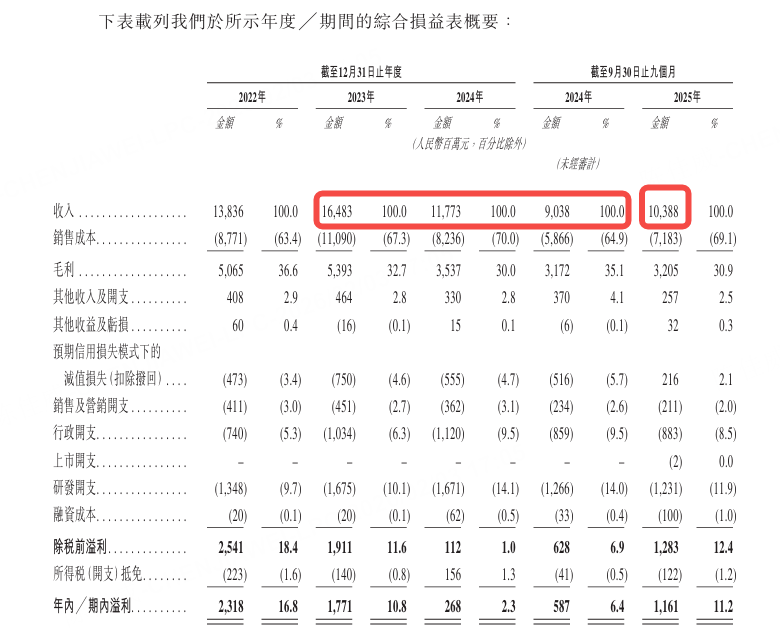

先导智能近年的财务表现有明显波动,2022年到2024年,收入从138.36亿元涨到164.83亿元后又回落至117.73亿元,净利润从23.18亿元降至2.68亿元,毛利率也从36.6%下滑到30.0%。主要原因是2023-2024年锂电和光伏行业产能过剩,客户验收期延长,从原来的6-10个月增至15个月以上,存货周转压力也变大,存货周转天数从419.9天增至593.6天,存货减值压力较大。

不过2025年已经出现回暖迹象,前三季度收入103.88亿元,同比增长14.9%,净利润11.61亿元,同比大增97.9%,经营现金流也转正,净流入38.35亿元,基本面拐点已经显现。

需要注意的是,客户集中度虽然比之前有所下降,但2024年前五大客户收入占比仍有45.6%,对大客户依赖度还是比较高;贸易应收账款周转天数在2024年达到284.8天,虽然2025年前三季度回落至220.6天,但资金回笼压力依然存在。

三、估值

截止目前,先导智能A股收盘价59.92元,折合港币67.48港元,IPO最高45.80港元,折价32.1%,

据招股说明书预估2025年全年预计利润不少于14亿人民币,折合港币约15.77亿。发行后市值约760亿港元,动态PE≈48倍。

对比来看:较A股存在明显折价,但在港股市场,装备类、强周期企业的估值中枢本身偏低,高PE容忍度不及A股。因此,当前估值谈不上便宜,但也并未明显高估。

综合来看,先导智能作为行业龙头,有稳固的市场地位、优质的客户资源和清晰的长期增长逻辑,2025年业绩回暖明显,基本面拐点明确,加上保荐人阵容豪华,稳价机制完善,破发风险相对较低,入场费门槛也不高,适合普通投资者参与。

但风险也不能忽视,行业周期性强,若锂电、光伏行业需求再次低迷,业绩可能承压;客户验收期长、存货和应收账款周转压力仍在;海外业务占比提升,面临贸易政策和地缘政治风险;估值不算便宜,短期上涨空间可能有限。

风险提示:本文仅为个人分析,不构成投资建议,打新有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·02-031点赞举报