【港股打新】卓正医疗: 迷你流通盘或遭爆炒!(附大族数控、卓正医疗中签分析)

目前6只新股扎堆招股

前文已经分析过一家不错的AH新股大族 $大族数控(03200)$ 和澜起科技 $澜起科技(06809)$ ,还有牧原股份 $牧原股份(02714)$

今天继续分析明天早上就要截止的新股:卓正医疗 $卓正医疗(02677)$

一、公司是干什么的?

卓正医疗控股有限公司成立于2012年,是中国领先的私立中高端综合医疗服务机构,定位为"值得信赖的家庭医生"。公司以儿科为起点,逐步拓展至齿科、皮肤科、眼科、耳鼻喉科、妇科、内科等多个专科领域,构建了"线上线下一体化"的服务模式。

截至2025年,公司在中国11个核心城市运营19家医疗机构(含2家医院),并在新加坡和马来西亚拥有海外诊所业务。凭借其独特的家庭会员制医疗模式,卓正医疗已成长为中国第三大私立中高端综合医疗集团,市场份额约为2.0%。腾讯作为其最大机构股东持股19.39%

废话不多说,正式开展,直接进入犀利的一针见血环节

财哥一针见血环节:

1、从行业属性上来看,其实行业尚属于很初期的阶段,目前来看最后谁能最终胜出是很难说的

为什么财哥敢这样说呢?

因为这个行业进入壁垒不高,目前还是属于军阀乱战的阶段

目前全国规模以上的机构数量非常多,从2020年的48.3万家增至2024年的55.43万家,而且啊,预计2029年将达到66.99万家。

几十万家机构在激烈的竞争,这是个红海的行业,你能拍胸脯说最后我是大王吗?

对于没有进入壁垒的行业来看,业绩是最容易变脸的,没有之一!

再者啊,机构数量越来越多,但是你行业的增速反而在越来越低

比方说,过去的2020-2024年,行业规模的年化增速高达22%,可是啊,未来五年的行业规模增速,已经放缓至年化14.3%了

一边是未来越来越多的竞争对手加入,一边是未来行业规模逐渐脱离成长行业

因此,在财哥眼中,卓正医疗所在的私立中高端医疗机构,并不是一个很好的行业呢!

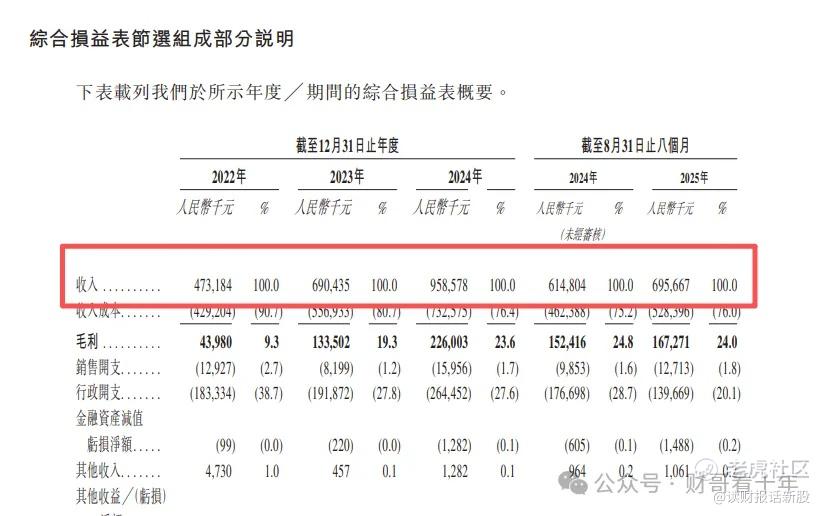

2、从业绩方面上来看,公司的增速也在逐步放缓呢!

如图,2023年收入同比呈现高速增长的态势,增长了46%

2024年增速放缓了一些,同比放缓至39%

最新的2025年Q3,一下子业绩就断崖式放缓,同比仅增长13%

业绩说变脸就变脸呢,给人一种不太靠谱的感觉啊

3、估值方面,PE虽然不算高,但也不低啊

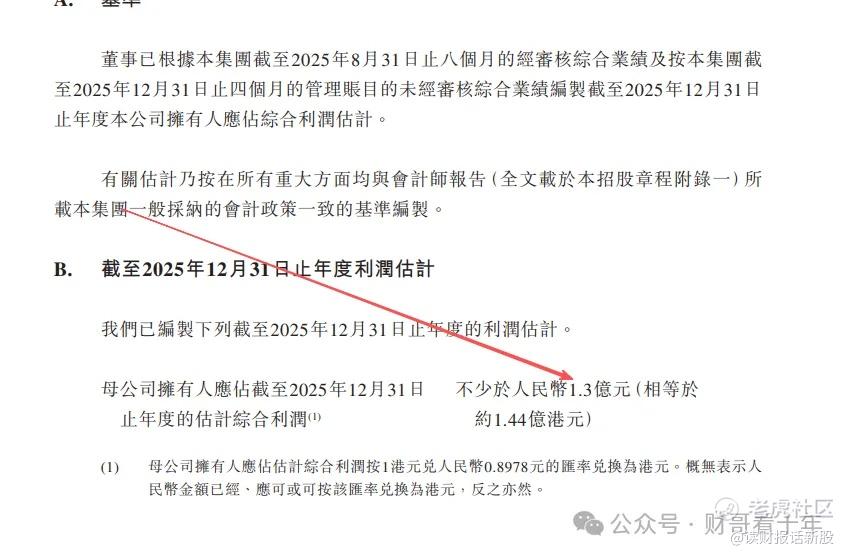

其实招股书了,也公布了2025年全年未经审核利润,2025年利润不低于1.44亿

按照这个利润基准计算,则2025年卓正的动态PE为28倍(中间取值计算)

这样的估值,合理偏高了一点

4、从上面分析可以看出,其实卓正医疗的质地只能算三星,不能再多了

但是,卓正这里有杀手锏,发行手数才9500手,同时公开募资才0.32亿,非常迷你,有一定概率有炒作资金要进场呢

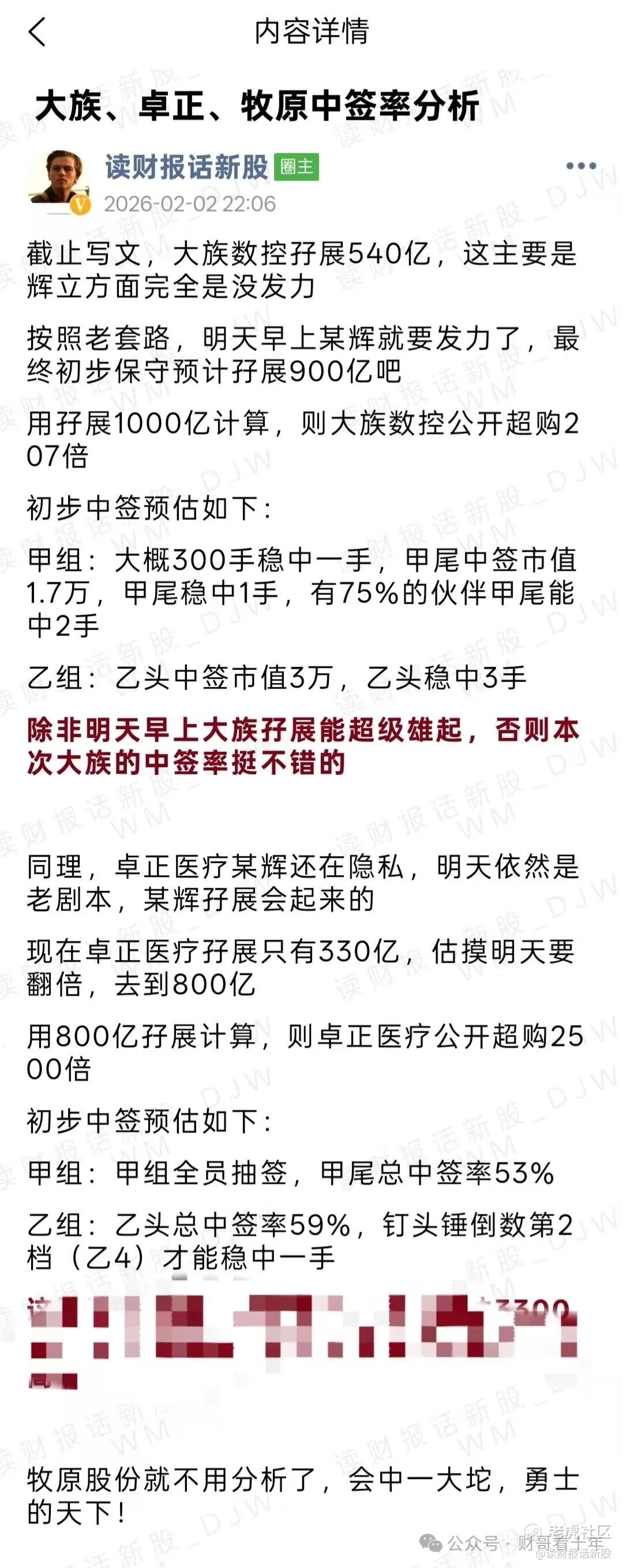

中签率方面,卓正到底有多低呢,直接放星球的内容出来吧,顺便也把大族数控等的一起奉上

说了这么多,想必大家都明白卓正医疗的底层逻辑了吧

现在的监管环境非常严格了,要提醒下大家的是,财哥自己是没有投顾资质的,因此咱是不敢也不能说啥最终申购方案之类的话的,这是没办法的事呢,之前被关小黑屋就怕了

考虑到平台的规则,财哥无法在这里展开详尽的策略分析和个股探讨。这些更敏感但核心的内容,比如我对具体新股的实时看法、申购建议以及卖出时机判断,我会放在打新私蜜圈里进行深度分享。在那里,我们可以更直接、更高效地交流实战心得。

打新私蜜圈近期更新文章:

《大族数控、卓正医疗、牧原股份中签预估》

《大族数控、卓正医疗、牧原股份最终申购方案》

《东鹏饮料暗盘涨幅预测》

《小资金量本轮申购指南》

《卓正医疗最终申购方案》

《牧原股份初步申购方案》

《大族数控、澜起科技最终新股评级》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小马化腾·02-04香港人最讨厌迷你盘了,都给低估值点赞举报

- predator007·02-03迷你盘炒作概率大,但行业红海风险不小。点赞举报