【申购】乐欣户外,全球最大钓鱼佬装备制造商!

不多说,赶时间,这是一家上周六开始招股的公司,很少见!

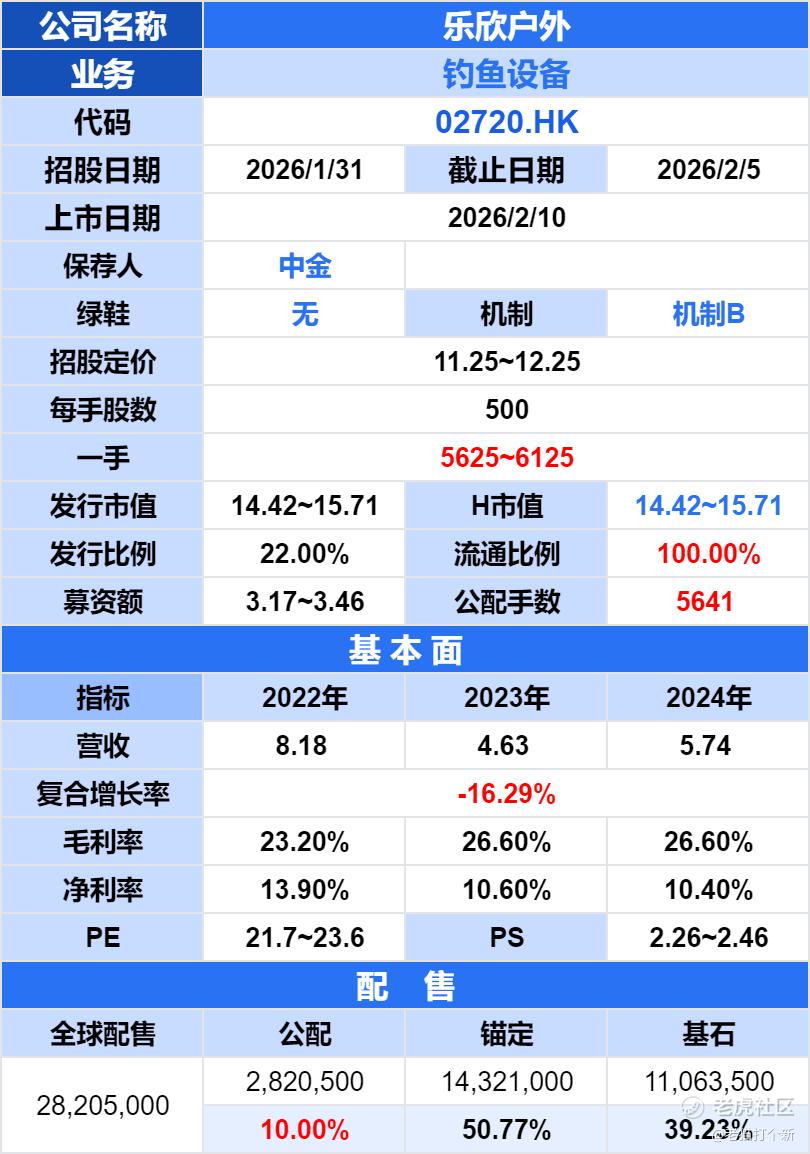

【招股详情】 $乐欣户外(02720)$

乐欣户外国际是一家全球领先的钓鱼装备解决方案提供商。公司主营业务为设计、研发、生产及销售钓鱼装备,其产品组合主要包括五大类别:床椅及其他配件(50%)、包袋(25+%)及帐篷(20+%),具体服务于鲤鱼钓、比赛钓等多元化钓鱼场景。

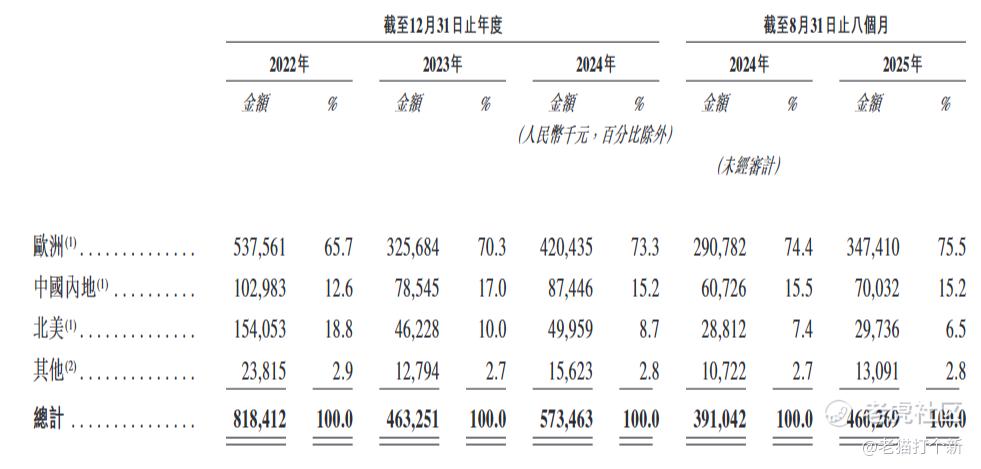

目前公司收入75%来自于欧洲市场,15%来自内地,剩下的来自北美和其他。

公司是全球最大的钓鱼装备制造商,全球市场份额为23.1%。在中国钓鱼装备制造行业(按收入计),公司排名第一,市场份额为28.4%。

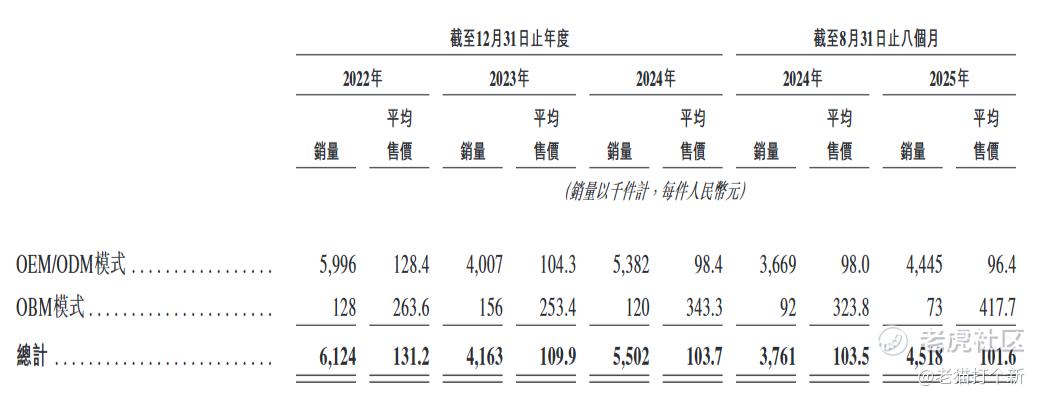

公司以OEM/ODM模式为主,在2017年成功收购英国知名鲤鱼钓品牌 Solar,切入高端OBM市场,但OBM整体占比仍只有不到10%(25年6.6%),从整体售价看,2022年至2025年持续下滑。

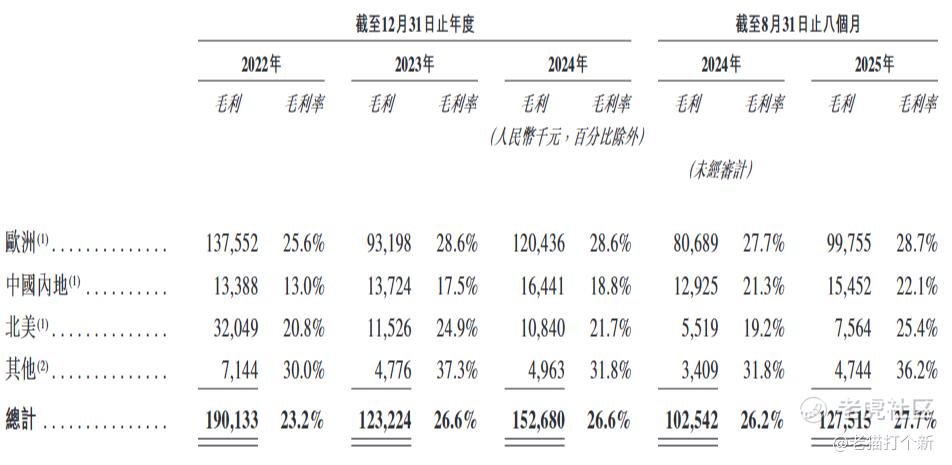

但是的整体毛利率是提升的,这几年毛利率提升主要在于以下几点,25年高毛利产品占比上升,224年毛利率稳定,23年毛利率上升主要是因为汇率顺风+生产规模+原材料成本下降所致。

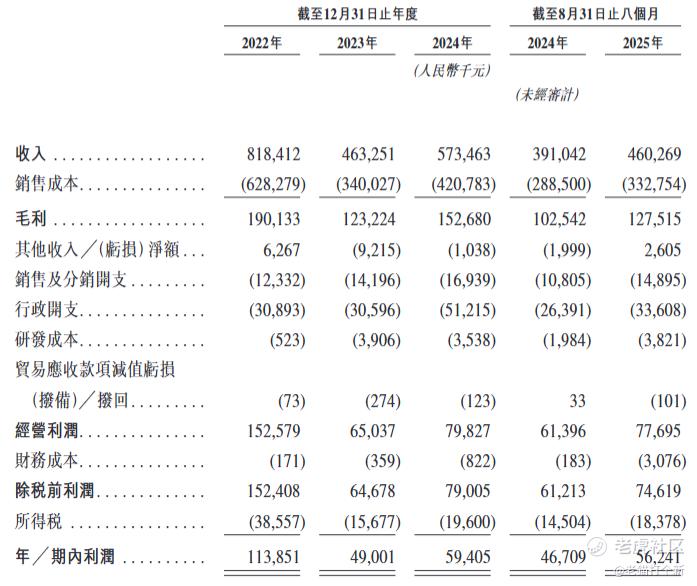

财务如下,营收收到市场情绪波动影响,比如公共卫生事件,目前基本和需求复苏相关,中规中矩。

【行业/概念】4~7分,钓鱼器具的海外品牌的代工,赛道冷门

【市场地位】5~7分,代工第一?

【公司业绩】4~6分,毛利率上行但利润有限,受需求影响严重

【资金面】4~6分,两家基石,质地一般。

【公配货量】5641手,非常少

【情绪孖展】5倍,一般,待观望

【估值】小市值,无明确可比,就一家日本古洛布莱PS就1比公司便宜

【乐欣户外整体评级】4~6分,属于15亿小市值。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。