AI算力狂飙之下,存储板块集体“起飞”:四大存储股最新业绩对比,谁最强?

如果说过去一年资本市场最确定的主线是AI算力基础设施,那么在GPU、服务器、光模块之后,存储正在从“配角”正式走向舞台中央。

AI模型训练需要海量数据,大模型推理需要高速内存,云端应用需要可靠存储。当整个科技世界都在为算力狂奔时,存储成为了比芯片更稀缺的资源。

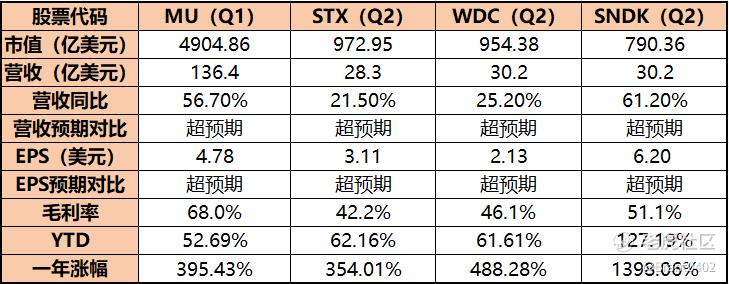

最新一个财报季, $美光科技(MU)$ 、 $希捷科技(STX)$ 、 $西部数据(WDC)$ 与SanDisk(SNDK)几乎同时交出全面超预期的成绩单:营收、盈利、毛利率和前瞻指引齐刷刷向上修正。这四家公司的最新财报,不仅展示了行业的景气度,更揭示了AI时代存储需求的底层逻辑。

一、财报核心数据对比

二、巨头财报横向对比:谁是真正的王者?

1. 美光科技(MU):DRAM与NAND双引擎领跑

美光作为全球第三大内存芯片制造商,本季度交出了一份超预期答卷。136.4亿美元的营收同比暴增56.7%,EPS达到4.78美元,超出市场预期0.82美元。更令人瞩目的是,公司Q2指引的毛利率高达68%,创下历史新高。

关键亮点:

云内存营收同比暴增99%,达到52.8亿美元,占总营收近40%。这一数字直接反映了云服务商对AI训练和推理的疯狂投入。移动和客户端业务营收从26.1亿美元跃升至42.6亿美元,增幅63%,显示消费电子市场也在回暖。Q2指引EPS为8.42美元,几乎是市场预期4.78美元的两倍,营收指引187亿美元也远超市场预期的143亿美元。

美光的优势在于其在DRAM(动态随机存取存储器)和NAND闪存两个领域的均衡布局。DRAM是AI服务器的核心组件,而NAND则是数据中心存储的基石。双轮驱动使得美光成为了AI基础设施建设的最大受益者之一。

2. 闪迪(SNDK):NAND闪存的爆发式增长

闪迪的表现堪称惊艳。Q2营收30.2亿美元,同比增长61.2%,EPS达到6.20美元,超出市场预期2.58美元,这是四家公司中超预期幅度最大的。更令人震惊的是,公司Q3指引EPS为12-14美元,而市场预期仅为5.11美元——这是超过两倍的差距。

闪迪的爆发式增长源于数据中心对NAND闪存的旺盛需求。数据中心营收环比增长64%,得益于AI基础设施建设者、半定制客户以及大规模部署AI的科技公司的强劲需求。毛利率从上季度的30%飙升至51.1%,环比增长21个百分点,显示出NAND产品的定价权正在回归供应商手中。

值得注意的是,闪迪的股价今年以来已上涨127%,一年涨幅更是高达1398%。这样的涨幅在成熟科技公司中极为罕见,反映出市场对NAND闪存供需紧张局面的高度认可。同时,公司还延长了与Kioxia的合资协议,确保了未来产能的稳定性。

3. 西部数据(WDC):从传统存储到AI时代的转型

西部数据Q2营收30.2亿美元,同比增长25.2%,EPS为2.13美元,超出市场预期0.20美元。虽然增速不及美光和闪迪,但公司的转型成果值得关注。

西部数据的特殊之处在于其兼具HDD(机械硬盘)和NAND业务。虽然HDD在消费市场逐渐被SSD取代,但在大容量冷存储领域仍有不可替代的优势。AI训练产生的海量数据需要低成本、大容量的存储方案,这正是HDD的用武之地。

公司Q3指引营收31-33亿美元,超出市场预期的29.8亿美元。此外,西部数据计划在分拆一周年前变现所持有的750万股闪迪股份,这一举动既可以为公司带来现金收益,也反映出管理层对自身业务的信心。股价一年涨幅488%,显示市场对其转型的认可。

4. 希捷科技(STX):HDD领域的隐形冠军

希捷Q2营收28.3亿美元,同比增长21.5%,EPS为3.11美元,超出市场预期0.28美元。作为全球最大的HDD制造商,希捷的表现证明了传统存储技术在AI时代仍有旺盛生命力。

希捷CEO Dave Mosley在财报中强调,公司创下了毛利率、营业利润率和EPS的新纪录,这得益于数据中心需求的持续性以及基于HAMR(热辅助磁记录)技术的Mozaic产品的持续增长。HAMR技术可以将HDD的存储密度提升至30TB甚至更高,这对于需要PB级存储的AI数据中心来说至关重要。

毛利率42.2%虽然不及美光和闪迪,但对于HDD这样的成熟产品来说已属不易。Q3指引EPS为3.40美元,超出市场预期的2.99美元。股价一年涨幅354%,今年以来更是上涨62%,显示出HDD在AI时代的独特价值正在被重新发现。

三、存储板块为何如此强势?

1. AI的第二增长极:从“计算”到“存力”

这是最核心的驱动力。

训练端(Training):大模型参数呈指数级增长,对HBM(高带宽内存)和超大容量企业级SSD的需求是刚性的。

推理端(Inference):随着AI应用落地(边缘计算、AI手机/PC),对设备端存储(DRAM/NAND)的速度和容量提出了全新要求。

正如美光管理层所言,存储厂商已不再是周期的附庸,而是“不可或缺的AI赋能者”。

2. 供需周期的暴力反转

存储行业经历了2023-2024年的库存去化和减产保价后,2025-2026年迎来了严重的供给短缺。这种短缺赋予了厂商极强的定价权。

毛利率飙升:最直观的证据就是美光(MU)的毛利率指引达到了惊人的68.0%。在硬件行业,这通常是英伟达这种垄断者才能拥有的“软件级”利润率,标志着存储芯片已进入卖方市场。

3. 技术迭代带来的溢价

HDD领域:希捷提到的HAMR(热辅助磁记录)技术产品产能爬坡,使其在数据中心大容量硬盘领域保持了统治力。

Flash领域:闪迪作为独立公司专注于闪存,完美承接了AI基础设施建设者对高性能SSD的爆发式需求。

总结

在AI算力持续扩张、数据规模指数级增长的背景下,存储股正在同步进入一个“高需求 + 高利润”的新阶段。只要AI大模型的“参数竞赛”不停止,这四大存储巨头的狂欢就远未结束。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。