【财报解读】Q4能看,Q1难看:英特尔这次跌在“供给卡脖子”

这次英特尔财报,典型的“成绩单不算差,但市场不买账”——因为大家盯的不是 Q4 过去式,而是 Q1 的“现在式”。 $英特尔(INTC)$

先把核心数字摆出来:

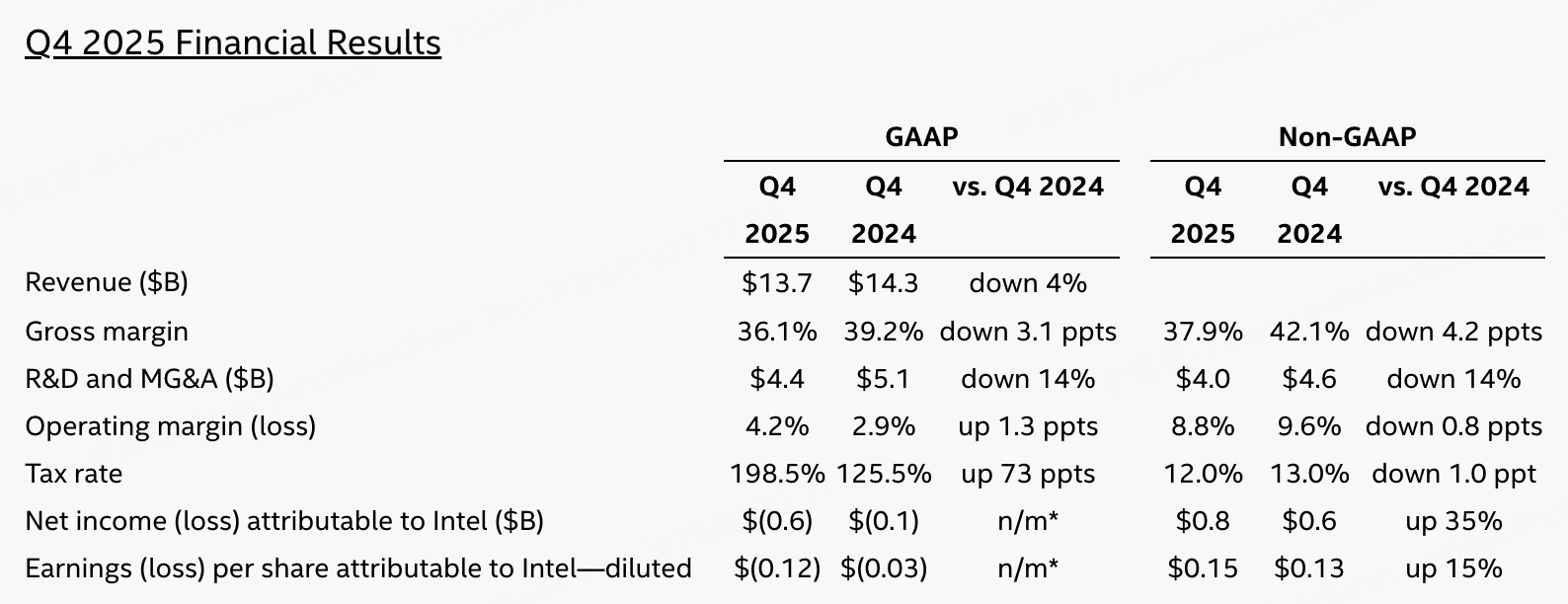

Q4 收入 137 亿美元,同比下滑 4%,但略好于市场预期;

Non-GAAP EPS 0.15 美元,也高于预期。

问题出在指引:Q1 预计收入 117–127 亿美元,Non-GAAP EPS 直接给到 0(打平),明显低于市场原本想看的 0.05 美元左右,于是盘后股价一度跌到 -13%。更要命的是,这票过去一年涨了 147%,市场情绪已经从“能活下来就行”切到“你得证明拐点真的来了”,所以一点点软,就会被放大成硬伤。

一、Q4 到底好在哪?——“降本”确实见效,但不是“增长”带来的

从利润结构看,Q4 GAAP 毛利率 36.1%,同比下降 3.1 个点;但经营层面反而更像在“止血”:研发+销售管理费用(R&D and MG&A)Q4 是 44 亿美元,同比降 14%。全年也更明显:GAAP 口径下 R&D+MG&A 184 亿美元,同比降 17%,经营利润率从 -22% 拉回到 -4.2%。这类改善,说白了主要靠“收缩 + 提效”,不是靠“需求爆了”。

你看 GAAP 的净利润就很割裂:Q4 归母净亏 6 亿美元(EPS -0.12),比去年同期亏 1 亿美元更难看;但全年归母净亏只剩 3 亿美元(EPS -0.06),相比 2024 年的 -188 亿美元(EPS -4.38)简直“洗白”。这里面最大变量不是业务突然起飞,而是 2024 年的低基数(大额一次性冲击)+ 2025 年费用/重组冲击明显回落(全年“重组及其他”从 69.7 亿降到 21.9 亿)。所以如果你用“今年比去年少亏很多”来证明基本面反转,很容易高估真实含金量。

还有一个细节:Q4 税率离谱到 198.5%(全年 98.3%),这也是 GAAP 端看起来“明明有经营利润,最后却更亏”的重要原因;Non-GAAP 税率正常在 12%附近,所以管理层更愿意让你看 Non-GAAP。

二、业务拆开看:数据中心在涨,PC 还在拖;Foundry 有故事,但还没兑现

分业务看就更清楚了:

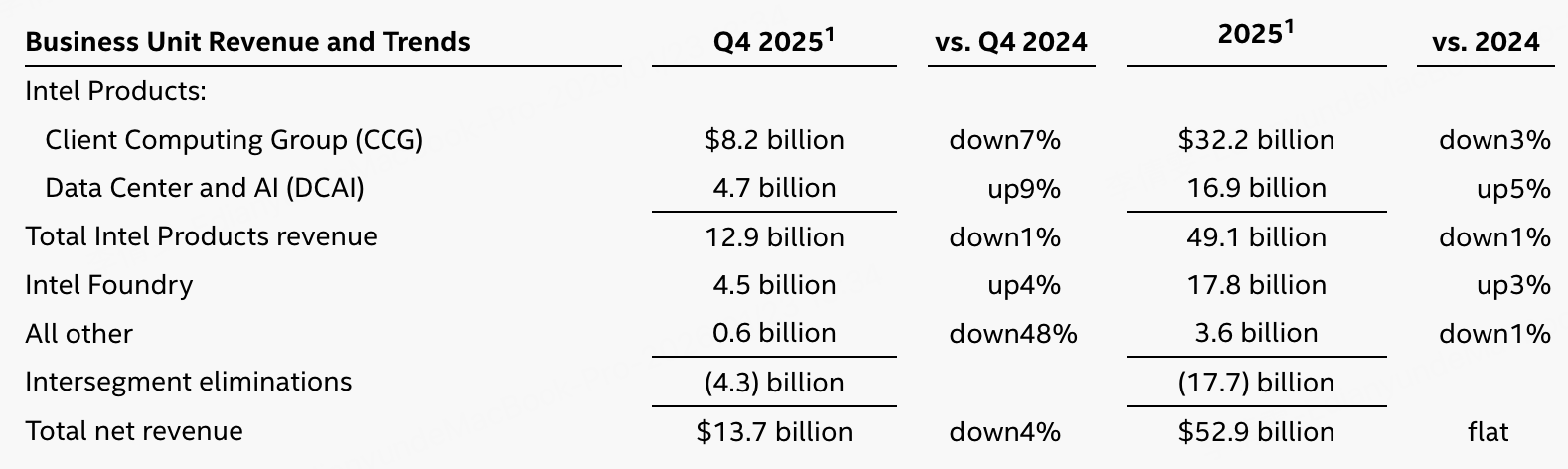

CCG(PC/客户端)Q4 82 亿美元,同比 -7%。这块还是英特尔的基本盘,基本盘不回暖,市场很难给你高估值。

DCAI(数据中心与 AI)Q4 47 亿美元,同比 +9%。这是这次财报里最像“AI 时代还能吃到肉”的部分,也解释了管理层反复强调“CPU 在 AI 系统里更重要”。但注意:+9% 是好看,可还远称不上“炸裂”。在 NVDA 把 AI 叙事打到天花板的年代,你只要没跑出加速度,就会被市场当成“跟涨”。

Foundry(代工)Q4 45 亿美元,同比 +4%。听起来不错,但这里面有相当一部分是“给自己造芯片”的内部口径,市场真正想看到的是:外部大客户、长期订单、以及可持续的良率与交付爬坡。CEO 也很直白:良率“符合内部计划”,但“还没到我想要的水平”。这句话翻译成人话就是——路走对了,但还没走到能让你放心加仓的位置。

“All other”Q4 6 亿美元,同比 -48%,这块就不展开了,基本就是噪音叠加结构调整的后遗症。

三、为什么市场最怕 Q1 指引?——不是需求没了,而是“供给卡住了”

最扎心的点在于:CFO 在 CNBC 说,指引偏软部分原因是“季节性需求来了,但公司没有足够供给”,要到 Q2 才改善。

你品一下,这对市场是什么信号:不是“卖不动”,而是“想卖但供不上”。听起来像利好(需求在),但资本市场会立刻追问两件事——

第一,你供不上到底是产能问题、良率问题,还是供应链问题?如果是良率,那就直接打在 18A 的可信度上。

第二,供给改善为什么要等到 Q2?如果 Q1 这个坑挖下去,市场会担心“每个季度都用供给当挡箭牌”,节奏就很难重新赢回信任。

所以这次盘后大跌,本质是“预期管理失败”——你可以 beat,但你不能让大家觉得你下一季要掉链子。

四、18A 是主线,但市场要的不是“里程碑”,是“可复制的交付”

管理层这次把 18A 说得很满:2025 年“超额交付”、18A 在美国进入高产爬坡、Core Ultra Series 3 是首批 18A 产品,还强调“客户需求强”。

我对这类表态的理解是:叙事没问题,工程也在推进,但股价最终买的是“兑现路径”——良率上去 → 供给不再卡 → 自家产品/外部客户按节奏放量 → Foundry 亏损收敛。只要链条里任何一环还像现在这样“差一点”,市场就会把它当作风险折价。

另外,14A 的表述也很关键:CFO 说 14A 客户会在下半年出现,“一般不会提前公布客户”,但会通过“资本开支开始明显上去”让你知道。翻译一下:没有锚定客户之前,Foundry 的故事仍然是“可能性”,不是“确定性”。

接下来我会重点看3个方面

英特尔现在最强的不是增长,是“止血能力”——费用下来了,经营亏损收敛了。

英特尔最大的变量不是竞争对手,是自己工艺爬坡的确定性——18A 良率与供给,是下一季最硬的 KPI。

Foundry 的估值溢价,只有在“外部大客户 + 可持续交付”出现后才配得上,否则股价上涨更多是情绪和想象力。

此外Q2 供给是否真的改善;DCAI 能不能继续保持同比增长甚至加速;CCG 是否止跌;以及管理层对良率的措辞有没有从“还不够好”变成“接近目标/持续提升且可预测”。这些才是决定英特尔能不能继续上涨的关键。 $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Jasper 价值投资·01-23好文👍 你也是干投行出来的吗?点赞举报

- BorgPetty·01-2318A雷声大雨点小,供给卡脖子真要命点赞举报