聊八毛钱的对冲基金两种常见策略:并购套利&困境证券

一、对冲基金与事件驱动

买方机构(buy-side)里面,大家比较了解资管公司,他们发行的ETF像油盐酱醋一样熟谙。ETF的潘多拉盒子一开,趋势汤汤,宛如红酒回不去最初的葡萄一样,整个行业都回不去主动管理的时代——A股可以买美股ETF,美股可以买A股ETF。比如有个比较新ETF叫CNQQ,是为数不多在美股市场上,由资管公司发行专门投资中概与中国科技的ETF。有人会问有了KWEB为什么还有CNQQ?因为比起KWEB,CNQQ软硬兼施,抓芯片/AI/储能的贝塔,科技buff叠满。中国科技或将燎原全球,而我希望这是星星火。

但buy-side里面的对冲基金(hedge fund),在许多人心中有一种神秘的莫测。由于此类基金高冷,往往拒普通投资者(诸如我们这种穷鬼)于门外,所以除了一些明星基金经理之外,大多数对冲基金对于外界都似乎佩戴面具。而我这人一向喜欢,刺破混沌的迷雾来发掘神秘的生意经,简称发神经。希望让大家理解高深莫测的对冲基金,其实也没那么高深。大家都是堂堂的股市充值VIP,谁都能往里多看一眼。

对冲基金有很多策略可对普通投资者产生启发,比如事件驱动型(event driven)、全球宏观策略(global macro)、新兴市场策略(emerging markets)、相对价值策略(relative value)等等,都是非常有趣的投资门路。本文专门来聊聊他们所常用的事件驱动策略。

而事件驱动型策略,戏言之可以归言于——不怕没事找事,不怕寻衅滋事,不怕摊上大事;但怕太平无事,以致基金经理无所事事。事件本身是此策略的核心来钱逻辑,而可喜的是商业世界,每天都有事发生,所以此策略从来不缺爆点。

当然这里的“事件”也不包括所有的家长里短与鸡毛蒜皮。一般而言,事件驱动型策略可分为三个大类:merger arbitrage (并购套利,业内也叫merger arb)、distressed securities (困境证券)和 special situation (特殊机会)。

——

——

二、Merger Arbitrage (并购套利): 一个多金,一个多汁,绝配。

如果拿教科书上的定义,套利(arbitrage)是指无风险套利。就是聪明伶俐的你,洞悉了两个市场中同种资产居然有不同价格,然后你在一个市场买入低价资产并立马可以在另一个市场卖出,套出了可观的利润,证明了高超的智商。

用维基上的原话:“在经济学学术领域,套利是指一种在任何概率或时间状态下均不涉及负现金流(即不亏损),且至少在一种状态下能产生正现金流(即盈利)的交易;简而言之,就是扣除交易成本后获得无风险利润的可能性。”

但我之前聊过,我对套利的理解,与教科书上有漂移——我认为不一定无风险,因为无风险套利条件太苛刻,现实中很难存在,实战意义不大。但我认为套利一定是低风险,然后风险与收益不成合理比例的那种交易机会。特点是,低风险,交易快,获利速度快,经常涉及同时买卖资产(比如同时long/short);还有一点,策略允许的交易容量要大——容量太小的,那不叫套利,叫薅羊毛。

所谓人类的语言就像用脏抹布擦桌子,用得越多,大家现在对于“套利”的讨论,滥了,许多时候包括了赤裸裸的投资。

而更纯种的无风险套利甚至都不需要用到自己的钱,是所谓裸体花丛过,片叶不留下。借钱套,低风险,大容量,吃一次管一年饱,是套利交易里的最上之品。

但自然界里存在的真正意义上的套利如同海胆的伤口,一经出现就愈合一切只在瞬息之间,归根结底是因为鲨多肉少不能平衡。所以对冲基金的套利策略大多数情况下其实是指风险套利;而既然有了风险,也就是还有可能亏钱。

在对冲基金的语境下,套利其实是相对价值策略思维的表现:两种资产彼此有极大的关联性但是市场定价却厚此薄彼,而对冲基金相信这种扭曲是暂时的,长期而言必然会掰直,于是他们同时买入和卖出(做空)这两种资产。比如常见的可转债套利(convertible arbitrage)。

但显然此类“套利”风险不小,比如你认为市场扭曲她就真的扭曲吗,万一是你的歪点子扭曲呢(short 股票 long 可转债结果债券惨遭降级),或者万一市场就任性就扭曲就不掰直呢(比如考虑流动性的因素),再或者万一资产之间的关联性崩了呢(比如并购套利中并购交易谈崩),又或者黑天鹅飞过大清亡了呢(长期资本管理公司的覆灭)?如果这俩种资产没有实现预期的价值归一,你的策略很可能就是厕纸,甚至是让你巨亏的狗血。

另一种就是并购套利。当一家公司有意收购另一家公司之时,一般来说,收购方公司的股价会跌,目标公司的股价会上涨。道理很简单,作为收购方你想要僭越那就要出点血,总要在现有股价上加个溢价;而且你收购是为了实现双方的synergy (协同效应),不外乎 operational synergy(营运协同)——诸如更强的议价定价能力啦降低营运成本啦云云,和 financial synergy(财务协同)——诸如税务优惠、降低融资成本云云。但是你做为收购方的管理层认为有synergy,不代表你的股东父母们也是这么想的;在股东审慎而又爱又恨的目光中,他们很可能只看到了一只冤大头。

所以一些气愤的股东就会用脚投票,他们会直接卖股票离场。于是收购方公司的股价,就会跌。当然其实在现代金融市场上这件事已经是自我实现语言 (self-fulfilling prophecy)——未必是出于股东幽怨地绝交,而是源于嗅血而来的群鲨。有一个哈佛商学院教授的研究说,当一个并购的消息发布,平均而言对收购方公司的卖空比例(short interest)会达到之前的两倍甚至三倍。也就是说当并购传闻袭来,大量空头预言此股必跌,结果他们众志成城的做空行为本身就实现了他们的预言。

总之我们知道收购方一般会跌,而目标公司一般会涨(要约有溢价),但又不会涨到要约价,因为总有不确定性要来打个折。这个空间就给了套利可乘之机。但是先不急我们还要给公司并购粗略地分成两类:现金交易型和股票交易型。在现金交易中你大可以买入目标公司股票,然后吃斋念佛拜菩萨,祈祷交易能成,当然如果此时你无法卖空收购公司的股票进行对冲,那这就不叫套利而叫事件型投机,比如大家耳熟能详的中概股私有化。

在股票型并购交易中收购方会以本公司股票作为对价来交换目标公司的股票。乍一看套利策略那再简单不过:对冲基金会去卖空收购方公司的股票并买入目标公司的股票然后到时候并购完成了我就用以目标公司的股票换回的收购方公司的股票去平掉对收购方公司股票的卖空仓位这样我目标公司的股票的做多仓位也就平掉了。大业得毕,平仓完多余的股票就是我的利润。

这种交易与事件型投机不同,因为此时你的眼中只剩下交易的成与败,已再无大盘的生与死。如果是所谓的私有化交易,你拿个股票如履薄冰,大盘要是崩个盘啥的信仰也就秒崩了;并购套利不一样,由于你持有收购方公司的卖空仓位,此时大盘上下已经与你无关,你享受市场中立(market neutral)的安宁与静谧。

这种策略看起来不复杂,但需要精打细算的细节,其实多如牛毛。比如有很多因素会导致交易崩溃(股东会不通过、监管者阻挠);比如股票型交易中有可能出现的浮动比例(例如以“价值50美元的A股票去交换1股B股票”,相比固定比例较少见);比如何时进,何时出,怎么进,怎么出;由于功课太繁重,一般也只有机构投资者诸如对冲基金有资源,去吃这口肉;散户自己操起算盘就喊打喊杀,回报/时间比贼低,还容易翻车。

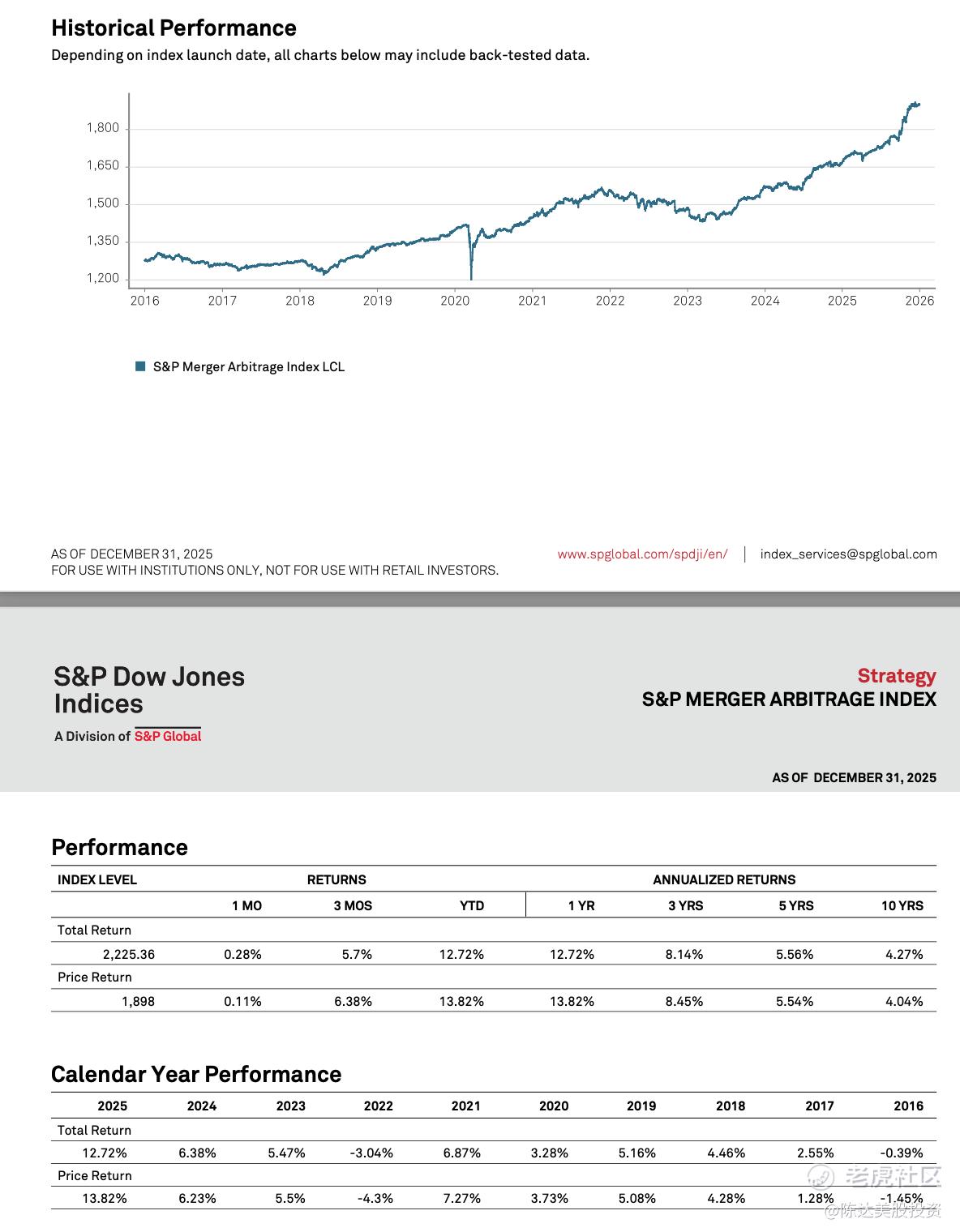

其实如果你不挑不选不做功课不加杠杆,合并套利投资回报其实不会很高,波动性也比较低。下图是不加杠杆的标普并购套利指数(S&P Merger Arbitrage Index,该指数无论何时都包括了正在进行的40个并购交易,包括了40个收购公司的做空仓位和40个目标公司的做多仓位,并配备较多现金仓位)的表现,10年年化收益4.3%,浓浓的固收指数既视感。

但是对冲基金加入了主动管理和杠杆效应就要好很多,Barclay的对冲基金并购套利指数 (Barclay Merger Arbitrage Index)过去近30年年化收益为7%。在合并套利上,我相信主动型基金有建树的空间。

S&P Merger Arbitrage Index(来源:S&P Dow Jones Indices)

所以我们还是把并购套利丢给对冲基金经理们去玩,在这里就耳闻目染一下其交易思维(配对交易的对冲思维)即可。当然如果你对参与无杠杆无主动管理的并购交易投资有兴趣,可以考虑并购套利ETF-IQ(ARCA:MNA),收益不高,但稳如老狗。

(MNA的价格表现,来源:雪球)

最后还是要强调,并购套利策略一般总是成双成对出现,是一枚硬币的两个面。类似于,她挣3000块钱只需要3分钟,巧的是我一个朋友花3000,也只需要3分钟。

——

——

三、Distressed Securities (困境证券):你以为是人弃我取,其实是人妻我娶

这就是赌了,但是玩好了你甚至可以骄傲地说,哥们我这是标准的价投。

专长于困境证券策略的对冲基金常被那些症人菌子蔑称为秃鹫(vulture funds),那根据这个隐喻而言困境证券就是烂肉。困境证券指的是陷入经营困境、违约或者已经处于破产程序之中的公司或政府实体的证券,主要是指其债券但也偶尔会包括普通股或优先股。

Distress(困境了)是一种超然的境界,一个公司并不是修个指甲破个口子贴个狗皮膏药就能对外宣称distress了的,你债券价格往下稍微跌一点,你就想distress那是不可能的。一般而言首先你穷到现金流没法搞定到期债务也就是说你光荣违约,于是你的债券变成了快要爆的手榴弹大家玩命地抛啊抛,于是你的债券价格喊出跳楼价,然后你一算哟西,现在我债券的yield to maturity到期收益率比美国国债高了2000个基点(20%)了——那么恭喜你,你的证券终于陷入了困境。

或者公司直接吃了一记评级机构的CCC上勾拳(CCC=急迫的违约风险),直接进入distress。陷于困境的公司一般经营都是一摊翔,或者行业特别不景气或者竞争特别惨烈,或者其本身就代表了夕阳产品或技术,或者官司缠身破事不止,总之管理层每天脸上就是一副生无可恋的苦逼相。

一般distress之后公司的债券会从跳楼价进一步过度到跳楼价都没人要,这就很尴尬,恐惧让人失去理智,直到有些情况下债券价格跌到你买入后亏钱的风险其实已经非常小的地步。

投资困境证券的基本逻辑是控制 downside risk(向下风险),逻辑起点就是破产法毫不含糊规定的国家通过强制力推广的一条铁则:在破产清算时债主优先于股东受偿。这就决定了当悲剧发生公司不得不清算之时(worst case scenario ),股东们肯定是裸泳的,而债主一般或许还有半条裤衩,这也是债主的优势。很多人赌困境公司上来就是股票买买买,以为押一块可以赢一百块,这是只考虑向上回报(upside reward)而不考虑向下风险的思路,往往就是一赔精光;而困境证券投资的思路是仔细评估公司资产和清算的可能性,目光锁定向下风险,即便是最悲剧的情境下最好也能少亏钱、不亏钱,甚至赚钱。

一个向上看潜力,一个向下看险地;一个乐观大胆,一个悲观谨慎。这或许就是困境证券投资中是买股还是买债两条思路的区别,而往往在这种情境下买债会妥妥胜出。

但也正因为对风险的透彻研究至关重要,一般散户可能无此资源可以胜任,困境证券往往是精于此道的机构投资者诸如对冲基金、私募基金和投行的菜。另外如果你仔细想一想其策略的哲学理念,你会发现困境证券投资居然好像是一种价值投资耶。

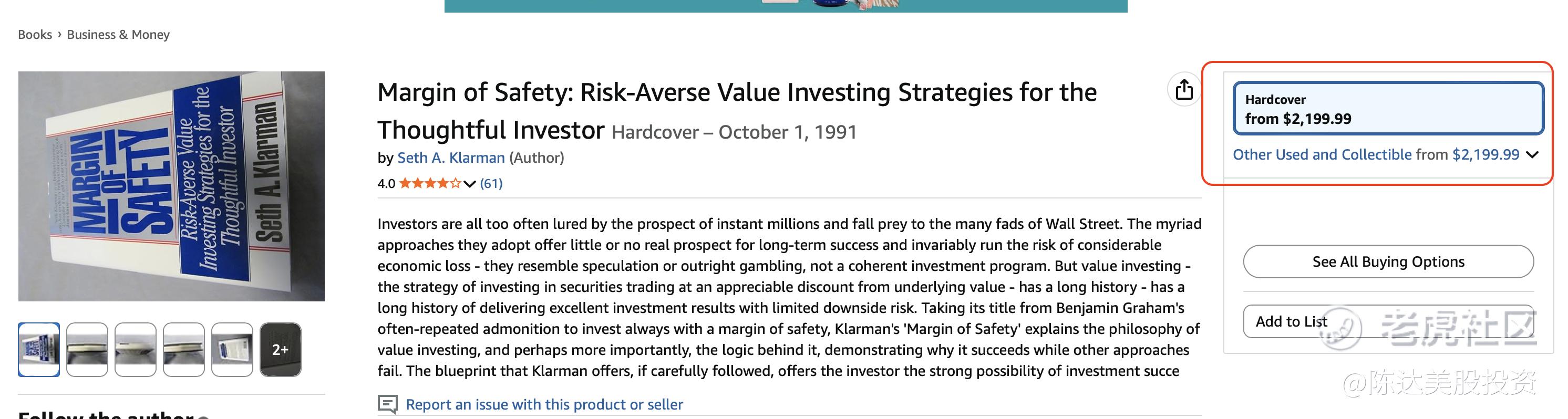

比如在价投界有一点地位的Seth Klarman,就是困境证券投资界的一代老妖。这厮写过一本书名字就叫做《安全边际》(Margin of Safety: Risk-Averse Value Investing Strategies for the Thoughtful Investor ,强烈推荐,其中就专门有一章是讲困境证券投资的),乃是格雷厄姆和多德理念的忠实执刀手。《安全边际》这书在亚马逊上卖2000美元一本,在你掏钱买之前,让我先总结一下他的观点帮您省掉这2000刀:

(《安全边际》在亚马逊上的售价)

1.首先要将投资和投机二者分裂开,Klarman认为比较大的一个区分是投资会产生现金流,而投机是纯粹为了能卖出更高价。所以买一片长木头的地是投资,但是买莫奈的《睡莲》是投机 。从前在加州有过一段时间的沙丁鱼泡沫,由于传统水域沙丁鱼渐少,沙丁鱼罐头被爆炒。然后有个参与了沙丁鱼交易的哥们决定对自己好一点,他晚餐拿了一个买到的罐头开了吃,结果吃完之后食物中毒。他跑去找卖家理论,卖家对他说:你不明白,这个是交易沙丁鱼,不是吃的沙丁鱼。

2. 价投者必须将亏损本金的风险放在第一位,先风险后回报,先保本金后谈收益。(是不是与困境债券投资的理念一致?)而一般的投资者往往先看回报,对于要不要本金是一幅无所谓的态度。(是不是与困境股票投资的理念一致?)

2. 价投理念是一种自下而上的理念(bottom-up approach),具体公司具体分析。Klarman偏爱的估值方法:现金流折现法、private market(私募市场估值)、清算价值估值;Klarman反对的:每股收益、账面价值和股息收益率。

3. 市场无效会发生,价投者可以乘机以极低折扣买入好资产.但是同时价投者必须耐住寂寞,因为这样的好机会十分稀少。Klarman在大多数的情况下都手持三至五成仓位的现金,你可能会在想这个傻子怎么老是拿着那么多现金那还赚个屁钱,但是价值投资者认为市场偶尔无效长期有效,而他们需要做的就是拿着现金等待市场无效的出现。当然出手之后同样要能继续耐住寂寞,因为在一段时间内市场表现可能会惨不忍睹。

肯定有人会说,一不小心又被灌了几口价投的鸡汤。其实《安全边际》这本书最精华的不是观点,而是Klarman阐述观点的方式与论据。看来这2000刀是省不掉了,您还是自己买本来读一读。

原教旨的价值投资,本质上就是找丢儿(deal),但是一般最好的丢儿都是在最惨最面目全非的人间地狱,比如说公司陷入困境或者官司缠身。例如一堆公司都被rate了CCC的评级,在评级机构眼里他们长得都一样,但是很明显每一家公司各自有各自的苦,麻烦大小苦水多寡其实都不一样,一个CCC的评级实在是太粗线条。于是“聪明的投资者”就可以在其中去找出被错杀的,淘到宝贝。在这点上投资找丢很像破案解谜,你尽最大的可能把所有可以找到的蛛丝马迹拼接在一起,跋山涉水穿越重重迷雾苦苦去找到一个丢儿,或者大彻大悟这根本就是一滩冷翔。

而 Seth Klarman这哥们就精于此道。金融危机之时,2008年他的对冲基金Baupost从木有困境证券仓位到持有三分之一仓位困境证券然后到2009年持有一半仓位,这都得益于他能在缺乏机会之时能忍住寂寥手持大量现金。他说,投资时你需要勇气和现金,两者缺一不可。Klarman规模240亿的Baupost 基金,从1982年以来四十几年,年化收益率达到了15%左右,相当可以(但最近十年不太行,年化百分比小个位数,全球资产价格高启,搞原教旨价投的就比较萎靡)。

困境证券投资不但要求投资者能慧眼识珠火中取金,能勇冠三军杀入破产、重组(reorg)、债务重构(debt restructuring)、清算的支离破碎的残局,往往还需要投资的基金对此残局进行主动控制,因为不好意思你已经是主要债权人了,你和你的投资对象之间的关系已经变得不可描述。

举个Klarman自己的例子。之前说到2008年—2009年他的基金在狂买困境债券。当时美国最大的中小企业商业贷款机构CIT,说不行就不行了流动性崩溃,债券大跌。Klarman发现这家公司,即使清算后资产也能够覆盖至少80%的无担保债务,于是他在债券价格跌到面值65%—75%开始建仓,一路加仓直到债券跌到40%。

有时候情势会惨烈到就算你有天大的耐性公司还是挺不住要寻死,于是到了2009年7月CIT实在是要扑街,Klarman说这不行我要帮你一把(其实就是帮自己)。然后Klarman主动出手,他联合几家对冲基金一起再借给 CIT 75亿美元,助其苟延残喘。

你可能会认为这不是飞蛾扑火吗,Klarman在做慈善?并不是。Klarman极其狡猾。这一笔贷款乃是first lien loan(第一留置权贷款,最优先受偿的有抵押贷款),背后居然有债务面额四倍的资产作为抵押。而如此安全的一笔贷款,黑心商人Klarman居然还收人家12%的年化利息,不要脸。那么为什么CIT要如此委曲求全去借那么耻辱的钱?很简单,因为在这个绝望的时刻,就Baupost钱多。Baupost平常一半左右的现金仓,为的就是这个时候就打了个落水狗的劫。

CIT虽然哭天喊地,但Klarman心中不慌,因为他基本上已经立于不败之地。他新给出去的贷款有极高的资产抵押,之前买的债券就算公司清算了也能要回80%的面值,K哥确实是乘火狠狠打劫了一把。

最后不出其所料,CIT重组后脱离了破产程序,股东的股权全部被抹清出局(押一赌百的都挂了,现在的CIT已经不是曾经的CIT股票了,正如现在的GM也不是曾经的GM,CIT与First Citizens银行在2022年合并),但Baupost持有的债券拿回了80%的面值,最终大赚一笔。在全球市场如死灰的2009年,Baupost整体收益率居然可以高达27%,可见其心黑手辣。

同理Baupost也成为了在莱曼(Lehman Brothers)这块烂肉上大快朵颐的一只秃鹫。看准好机会就下重注的Baupost 当时在莱曼兄弟distressed securities上的仓位高达基金总额的8.5%,最终收益年化高达30%。Seth Klarman的困境证券**大法敲骨吸髓,而莱曼兄弟被人活活吸干最后油尽灯枯洗洗去睡。

你看世人推崇的价值投资也有其黑暗面,也不是都看起来像巴菲特那样充满正能量散发着人性的光辉。

四、结语:

看了Klarman的《安全边际》这本书,大家就会知道价投的核心是在市场无效的可能性下寻找安全边际。当然这也不是Klarman的原创,祖师爷格雷厄姆和多徳就明确表达了这个核心观点,而出色的困境证券投资正是实践了这一观点。

有很多像Seth Klarman或者Joel Greenblatt或者施洛斯那样的,坚持原教旨价值投资策略的对冲基金经理,常常受到冷遇,但是他们的投资表现很优秀。如果有人认为对冲基金与价值投资是八字不合,那么要不就是没弄明白对冲基金要么就是没弄明白价投,或者很有可能两者都没弄明白。

我喜欢说:虽然我不是价投(尤其是格雷厄姆式的原教旨价投),但我这个人大致上可以理解价投理念,也能赞同。我个人比较倾向于费雪的成长型价值思路,也就是巴菲特后期进化体。同时我心中也偶尔要跳出一个赌鬼,时不时会用小仓位去博大赔率。但每当我偷鸡成功洋洋自得、无比嘚瑟之时,我的耳畔总会盘旋起 Greenblatt 常讲的一句警语:

买股票但不知道你究竟买了什么,如同手持火把猛穿过一个炸药工厂。你可能会活下来,但你仍然是个傻子。

—————

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。