【谋周记】2026年美股怎么看?(下)(2026年第03周 | 总第254期)

接上周《 2026年美股怎么看?(上)》

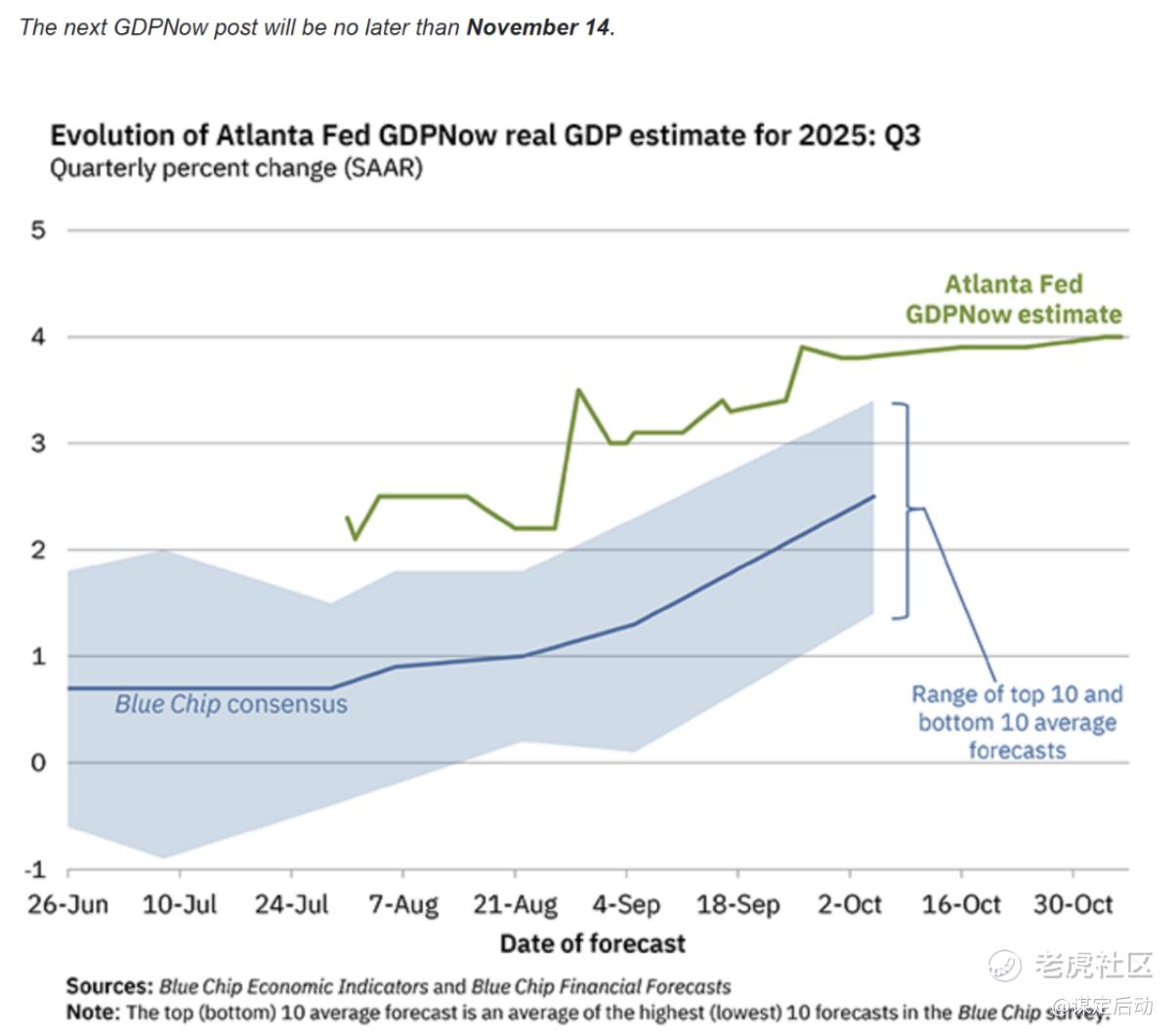

就业堪忧,GDP仍在上涨

失业率上去了,但裁员率没有明显上升,同时11月份新增岗位还在增加——这组数据放在一起,其实更像是在提醒我们:失业率变动不一定等于“经济开始裁人”,更多时候只是一个分母、分子的算术问题。

按照定义,失业率=寻找工作的人/(正在工作的人+寻找工作的人)。当“寻找工作的人”突然变多——比如应届生集中入场、移民流入、或者原本在观望的人开始出来找工作——即使企业没有大规模裁员,失业率也可能抬头。换句话说,这更像是“劳动供给端变热了”,而不是“劳动需求端塌了”。

现阶段的体感也很一致:企业整体处在一种“不裁人、也不怎么招人”的状态,招聘冻结、岗位流动性下降,更多是等等看的状态。

既然企业不怎么招人,为什么亚特兰大联储GDPNow却能把美国GDP增速估到4%+?这并不矛盾:

传统GDP核算里,净出口(出口-进口)往往是美国GDP的负项,因为美国长期是进口大于出口。但在2025年,这条线可能被两股力量改写了:

1)关税从“成本”向“政府收入”的属性转化。严格说,关税本身不是凭空创造真实产出,它更像是把一部分成本从企业/消费者转移到政府部门。但在GDP的核算框架里,关税属于“对进口征税”这一类,会体现在“税收(生产与进口税)”等口径里,同时也可能通过压低进口数量、改善净出口项,阶段性把GDP的算术结果抬上去。

2)“进口替代”带来的国内投资增加。当进口被关税抬高后,企业会更积极做本地化采购、扩产、建库存、改供应链,甚至把原本在海外完成的部分环节搬回国内。这个过程在统计上更容易体现为I(投资)上升、甚至库存分项回补,从而在短期把GDP增速推得更高。

美国的国运还在

巴菲特有句名言:买指数,就是买国运。顺着这句话往下推,一个很直接、也很现实的结论就是——至少在我们可见的时间里,美国仍然是全球科技和经济的龙头,这个位置在我们可见的时间里很难被真正撼动。

所以我一直强调,看美股要先把三个“底层认知”立住。不是为了给自己壮胆,而是为了在市场情绪摇摆、新闻噪音满天飞的时候,你还能知道自己在押什么。

第1个认知:资本获取利润,主要靠科技进步,而不是掠夺。美国市场的核心驱动力,长期看就是生产率提升:技术迭代、商业模式创新、管理效率提升,然后把这些东西变成利润、现金流和股东回报。你当然可以说华尔街也有贪婪的一面,但从更长的时间维度看,美股最可怕的地方在于它能把“创新”持续工业化,把“聪明人”持续吸进去,再把“成果”持续分配出去。

第2个认知:美国的内在纠错能力,总能摸索出一个“最不坏”的出路。它不一定每次都走最优解,甚至经常会走弯路、吵翻天、拉扯很久。但奇妙的是,最后往往能在制度博弈、利益妥协、市场反馈里,拼出一个勉强可持续的版本。你可以不喜欢它的过程,但不得不承认它的结果经常有效——尤其在面对危机时,总能在“救火”和“重建”之间找到那个最不坏的平衡点。

第3个认知:制度完善、工具丰富、对散户相对友好。美股的制度透明度、信息披露、监管框架、交易工具、指数化产品、期权市场的成熟度,放在全球范围内都属于第一梯队。对普通投资者来说,这意味着你不一定能赚快钱,但你有足够多的工具去分散风险、做长期配置、甚至用期权把收益路径变得更可控。

【美国国运仍在的又一例证】

据CBS News和Business Insider等媒体报道,美军对委内瑞拉的这次行动并不是临时起意,而是经历了数月的情报搜集、方案推演和反复演练。美军高层公开提到,行动代号“Absolute Resolve”,动用了超过150架各型军机,并从西半球约20个陆上与海上基地同时出动,参战机型包括F-22、F-35、F/A-18、EA-18、E-2以及B-1等,同时还有大量无人机与支援平台;行动前还搭建了目标地点的“仿真模型”用于演练,这种做法让人想起当年对本·拉登行动的准备方式。

从结果看,这是一场“好莱坞”式的抓捕:突袭、控制、带走、撤离,一气呵成。这才是真正的“1小时22分特别军事行动”。

另一边东大却在事发前几个小时还派出特别代表团和马扎罗会面,签下现在看来是个笑话的600多条协议,显然对美国“真要动手”的决心和准备动作完全没有察觉。这在我看来,暴露的不只是情报能力的代差,更是东大高层对美国高层决策与行动逻辑的认知缺口。

这也侧面加强了我在PPT里的预判:至少今年台海大概率仍会维持“表面平静”。因为当对手具备这种“说动就动、动就做成”的执行能力时,很多地区风险反而会被更强的威慑压住,变成“可控但不消失”的状态。

另外,通过加速委内瑞拉石油出口、压低油价从而压通胀,使得美股更稳了。

把这几点合在一起,其实就是一句话:这不是“信仰美股”,而是承认一个被历史和现实反复验证的结论——美国的国运还在。

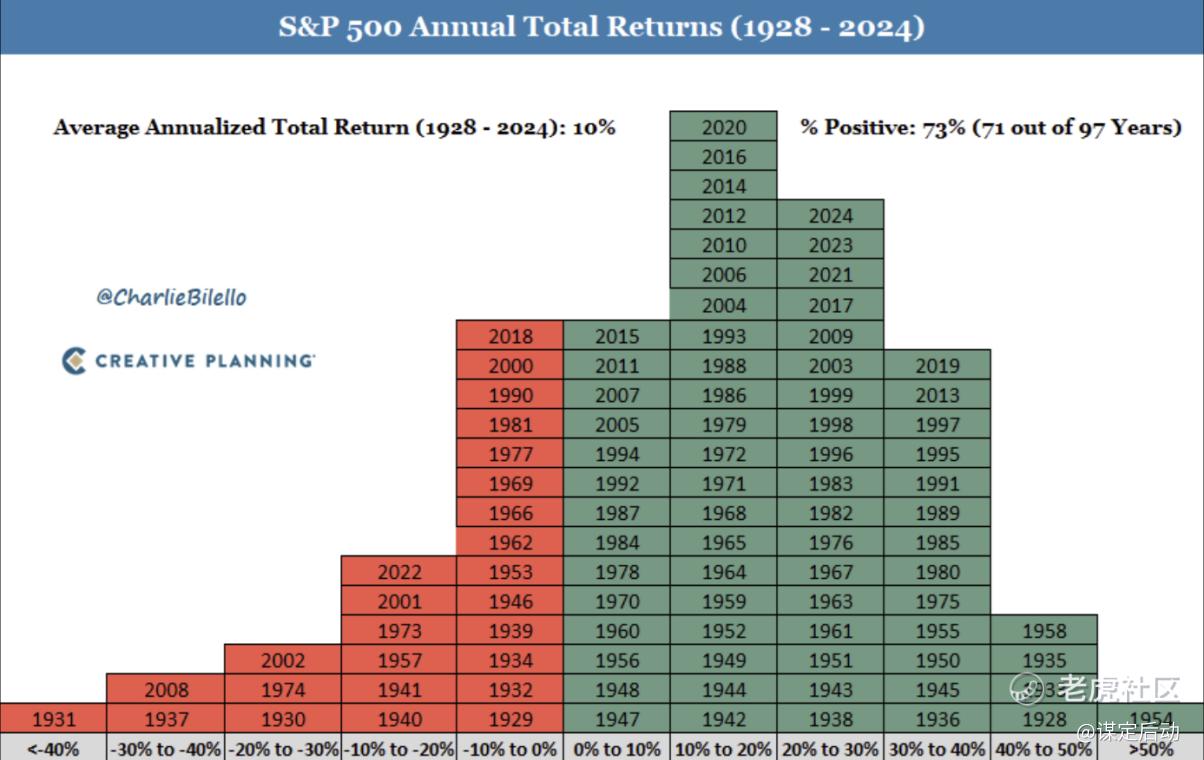

我也经常被朋友问:你怎么总是看多美股?是不是有点无脑?这话听起来刺耳,但我能理解,因为很多人把“看多”误解成“永远不跌”。我从来没说美股不会跌,它当然会跌,而且会跌得很凶;但统计学告诉我们另一件事:在美股过去96年的历史里,上涨年份的比例大约是73%。换句话说,你如果长期站在“默认看多”的那一边,至少在概率上,你不是在瞎蒙,你是在顺势而为。

更重要的是,这个概率背后不是玄学,而是前面那三条认知在起作用:科技进步不断抬高生产率,制度和市场不断自我修复,工具和规则让资金持续愿意留在这张桌子上。你可以质疑短期的波动,但很难否认长期的方向。

奖罚不对称显现市场理性

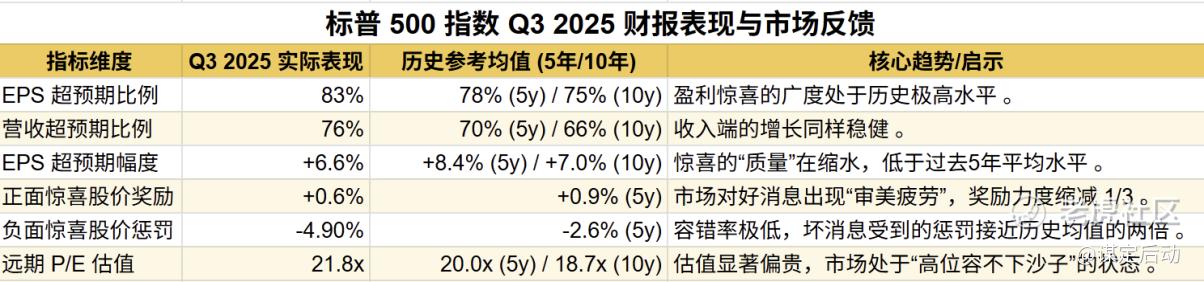

市场有没有泡沫、泡沫有多大,其实不一定要靠情绪去猜。一个更实用的观察角度是:看财报出来之后,股价到底怎么“给分”。因为在高估值环境里,市场会用最残酷、也最诚实的方式告诉你——哪些预期已经被写进价格里,哪些失误会被放大惩罚。

截至2025年12月中旬的 FactSet 数据,标普 500 指数 Q3 2025 财报季已接近尾声:

超预期表现:约 83% 的公司 EPS 超出预期 、76% 的公司收入超出预期 。整体 EPS 超预期幅度(惊喜百分比)为 +6.6% ,虽然表现稳健,但确实低于过去 5 年均值(+8.4%),且略低于 10 年均值(+7.0%) 。

市场对“负面惊喜”的严厉惩罚:在财报发布前后 ±2 日的窗口内,录得“负面 EPS 惊喜”的公司股价平均变动为 -4.9% ,这一跌幅依然显著重于过去 5 年同窗口的平均水平(-2.6%) 。

市场对“正面惊喜”的温和奖励:同一窗口内,录得“正面 EPS 惊喜”的公司股价平均涨幅仅为 +0.6% ,同样低于 5 年均值(+0.9%) 。

这些数字让我们看到,现在股市在极高估值环境下依然理智且挑剔。

好消息持续钝化:尽管超预期比例保持高位(83%),但普遍的小幅超预期难以带来股价显著溢价,奖励力度较均值缩水约三分之一。

坏消息重锤不减:市场对未能达到预期的公司惩罚力度几乎是历史均值的两倍(-4.9% vs. -2.6%) 。

所以,这组FactSet数据给我的结论是:现在的市场并不是那种“无差别狂热”的泡沫,而是一个“高估值、低容错、定价更苛刻”的市场。

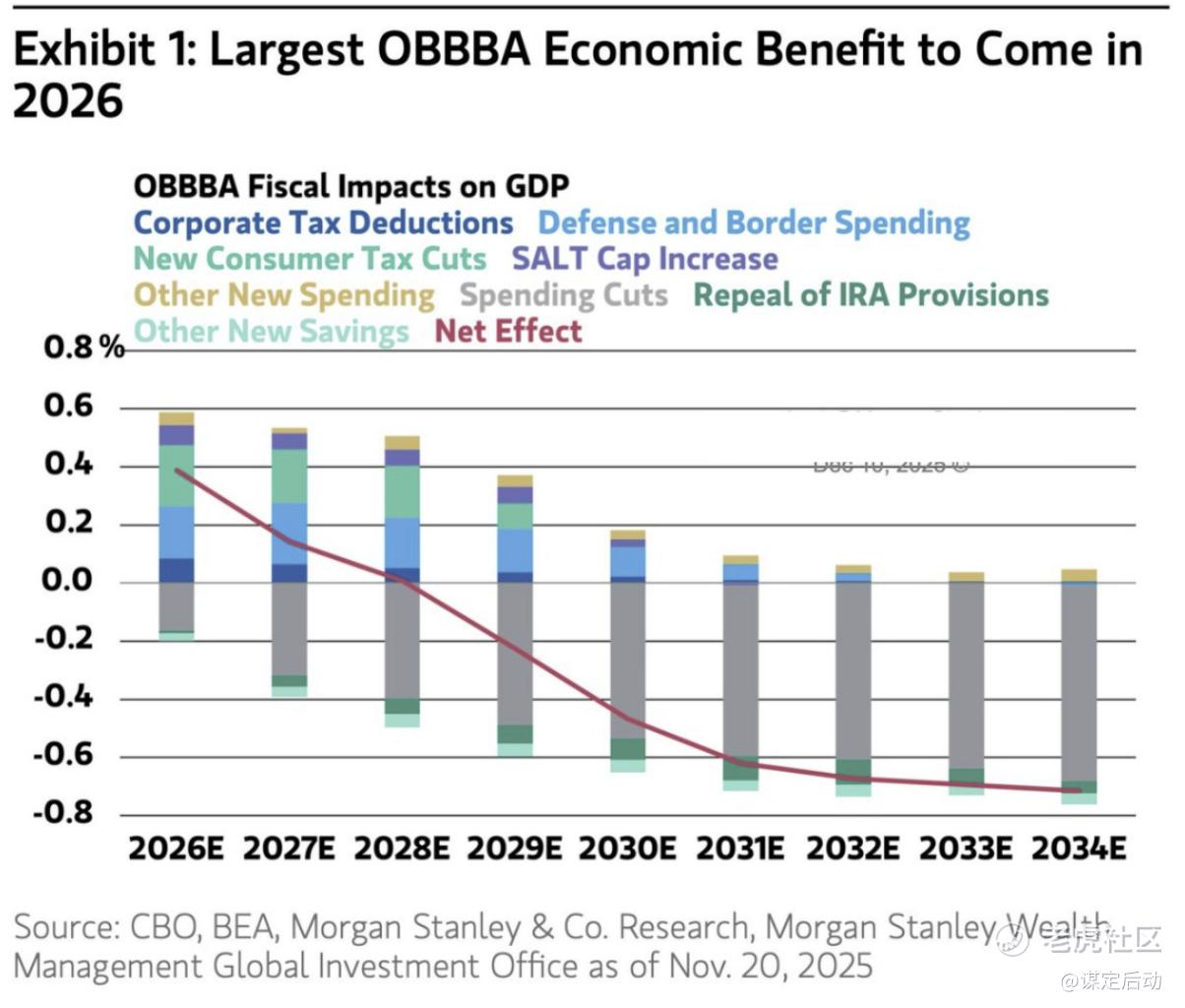

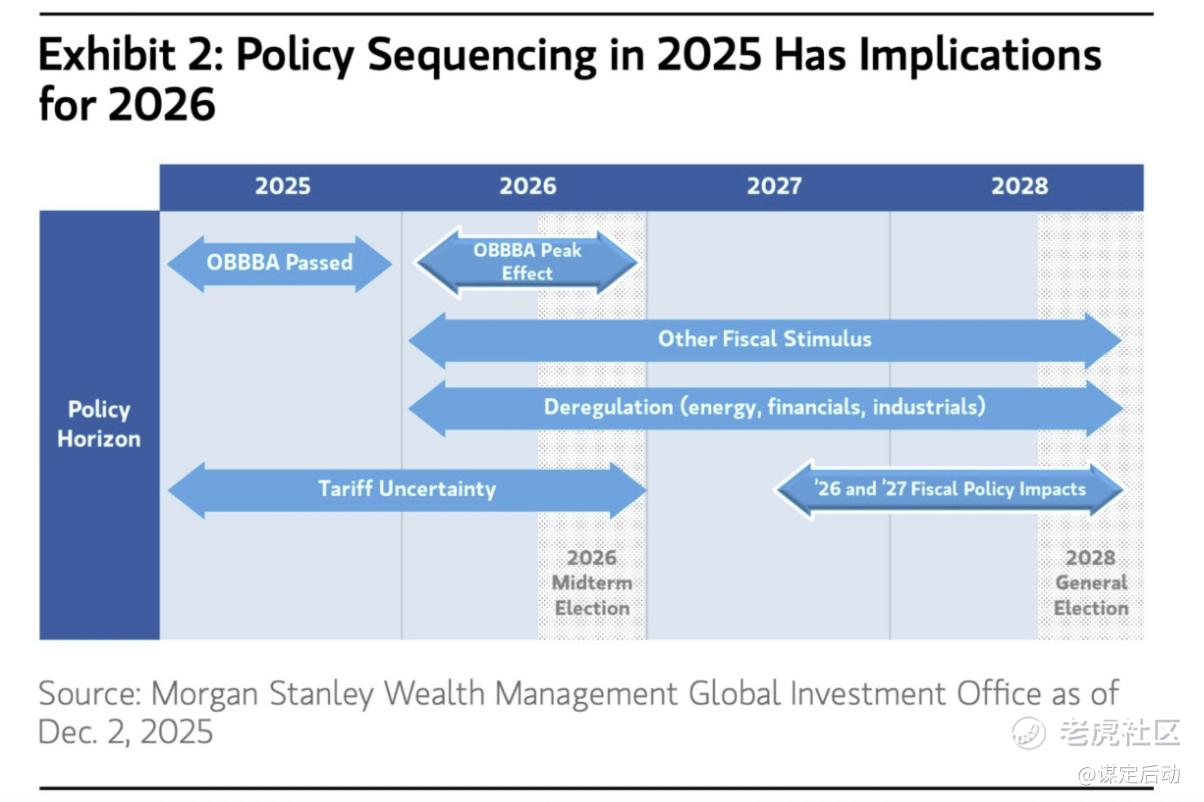

美股2026有待发力的利好:大美丽法案和去监管

美股2026有一组“有待发力”的潜在利好,我觉得主要就两条:大而美法案(OBBBA)带来的财政刺激,以及去监管带来的企业端活力释放。

先说OBBBA。就对GDP的拉动而言,它的正向贡献很典型、也很“短期”:企业端的减税与投资抵扣更友好,能直接刺激资本开支;消费端减税让居民可支配收入增加;再叠加国防与边境相关支出,本质上都是偏前置、见效快的财政工具。市场更在意的是节奏:政策往往在2025年铺路,真正落到企业现金流、居民工资条和财政支出节奏上,往往会在2026年集中体现出来。

但也正因为它更像“短期刺激工具包”,图表中那条红色折线(净效应)的形态很合理:2026年净效应仍为正,之后会明显下滑,甚至逐步转为负担。原因通常不复杂:减税与支出扩张抬升赤字和债务,推高融资成本,形成挤出效应;同时部分条款存在到期/日落(sunset)机制,刺激力度边际递减。换句话说,它更像一针强心剂,而不是永久的体质改善。

再说“去监管”。它对市场的利好更多体现在“预期”和“边际效率”上:审批更快、合规成本更低、企业决策不那么被掣肘,往往会让能源、金融、制造等板块的投资意愿更强、利润率更有弹性,情绪面也更容易出现估值上修。白宫层面也确实有专门文件从“监管成本下降→长期增长潜力上升”的角度做过论证。

当然,去监管也常伴随长期代价与政治争议,比如环保与公共健康领域的反弹风险,所以它更像“给增长松绑”,而不是无成本红利。

把两条合在一起,我们就有一个节奏的判断:2025年更多是铺垫和预热,2026年政策效果集中兑现、成为增长和风险资产的顺风期;而从2027年开始,随着刺激退潮、赤字与利率的后坐力显现,政策对市场的边际贡献会越来越弱,甚至反过来变成约束条件。

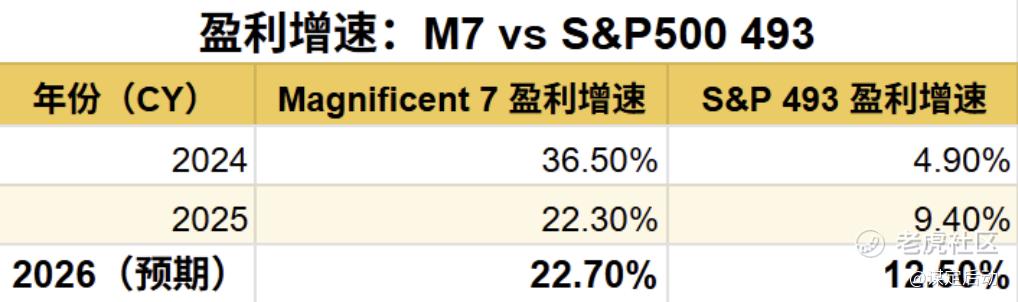

2026最值得关注的观察点:Broadening(扩散)

摩根士丹利和德意志银行在最新的2026市场预测报告里都反复提到一个关键词:Broadening(扩散)。

他们想表达的核心其实很直白:2026年市场的主线未必还是“七巨头一枝独秀”,而更可能走向“涨势外溢”。在他们的预测框架里,“科技七巨头”对指数涨幅的贡献率,可能会从2024年约50%回落到25%左右,指数的上涨动力将更多向金融、工业、能源等板块扩散。

这背后的含义是:当指数不再主要靠少数几只权重股硬扛时,市场的广度会改善,结构会更健康,投资机会也会更“分散”——不只是盯着AI龙头的估值和财报,而是看更大范围的盈利修复、资本开支周期、以及政策和再工业化带来的订单与现金流。

当然,Broadening不是一句口号,它需要盈利兑现来配合:如果扩散真的发生,等权指数、传统周期板块、以及部分价值风格往往会更有存在感;反过来,如果扩散迟迟不来,指数还是靠少数巨头撑着,那市场表面很强、内部却更脆,波动也更容易被“点燃”。

从上图的盈利增速对比看,过去两年里这个扩散趋势是存在的,但是是否在2026年继续延续,这是非常值得持续观察的。

而 腾落线 (Advance-Decline Line, AD Line)是衡量市场广度最基础且最有效的指标之一。它的核心逻辑在于:当标普 500 指数创下新高,但 AD 线未能同步创下新高时,即出现“底背离”,暗示涨势仅由少数巨头支撑(如 Mag7)。

2026年五个预测

冒着被打脸的风险,我写下以下2026年的五个预测:

1)美股:继续看多,但债务问题制造波动 我判断 2026 年美股仍有望实现15%–20%的全年涨幅。“大美丽法案”与去监管政策将继续为风险资产提供支持,但债务问题的不确定性会带来阶段性波动。整体来看,2026年的波动性预计低于2025年。

2)AI:仍是全年主线,并出现新一轮“ChatGPT 时刻” AI 仍将是2026年最重要的投资主线。我预计在某个关键应用领域会出现一次具有“破圈效应”的重大突破,带来类似 ChatGPT 发布时的产业与市场冲击。

3)宏观:通胀反复下行,就业稳健;美联储两次降息 我认为美国通胀会有反复,但大方向仍是下行;失业率维持相对低位,经济韧性尚在。在此背景下,美联储预计在2026年降息两次。

4)地缘政治:摩擦延续但风险边际缓和;贵金属走弱 中美摩擦的大格局不变,但台海在2026年大概率保持阶段性平静;俄乌战争可能在 2026 年以某种形式停战或结束。随着战争风险溢价下降,黄金等贵金属或将走软。

5)加密资产:比特币走强,年内高点突破15万美元 我判断比特币在2026年整体走强,全年价格高点有望突破15万美元。

我具体的操作和持仓请移步到我们的网站,https://www.finplusplus.com/

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哇咔哇咔哇咔·01-17你这种问题只能问神仙了,谋老师段位估计还差点[开心]1举报

- JuliusGoldsmith·01-172026年美股太有戏了!点赞举报

- 千祥云集xyq·01-17黄金价格多少呀1举报

- Tinydrop·01-18大体认同点赞举报