白玫瑰与红玫瑰

张爱玲在小说里写得很准:也许每一个男子全都有过这样的两个女人,至少两个。

红玫瑰最后是蚊子血还是朱砂痣,白玫瑰是白月光还是饭米粒,主要取决于两个事,一个是后视镜谬误,另一个是无法窥探的平行宇宙——也就是你在人生里做不了双盲对照。所以你总倾向于认为,没选的才是最好。

你投资A股还是港股,本质上也是玫瑰战争,从你的每一块钱为最小个体的视角出发,如果每一块钱是那“每一个男子”,确实不能都选。不过股票比择偶有一点好,是你可以看历史上的对照试验,看到平行宇宙里发生的事情。

最近港股与A股背离,A股十七郎,港股武大郎,港股的背离未免让港股的兄弟们感到背刺。怎么理解这个事情?先看历史。

港股在历史上与A股的走势的相关性,发生过一件大事,在统计学时间序列分析中,这叫结构性断点 (Structural Break,许多人拿所有能找到的历史数据做回归分析,纯纯就是garbage in garbage out,你的数据太脏了)。而这事就是2014年的港股通,或者说从2014–2017 年间逐步形成、强化的结构性影响。从历史数据来看,可以分为三个明显的阶段。

第一阶段,是两者的弱相关时期,在2014年之前港股基本就是波动放大版的美股。当时南向资金凤毛麟角,港股定价权完全委身于外资,走势与A股很风马牛。最典型的是2000到2010年,A股经历了6124大牛市和随后暴跌,但港股同期的走势节奏与A股差异很大,更多是看互联网泡沫与2008年大金融危机的影响。

(恒生指数(绿)与标普500指数(黄)在港股通之前的走势图,数据来源:Yahoo!Finance)

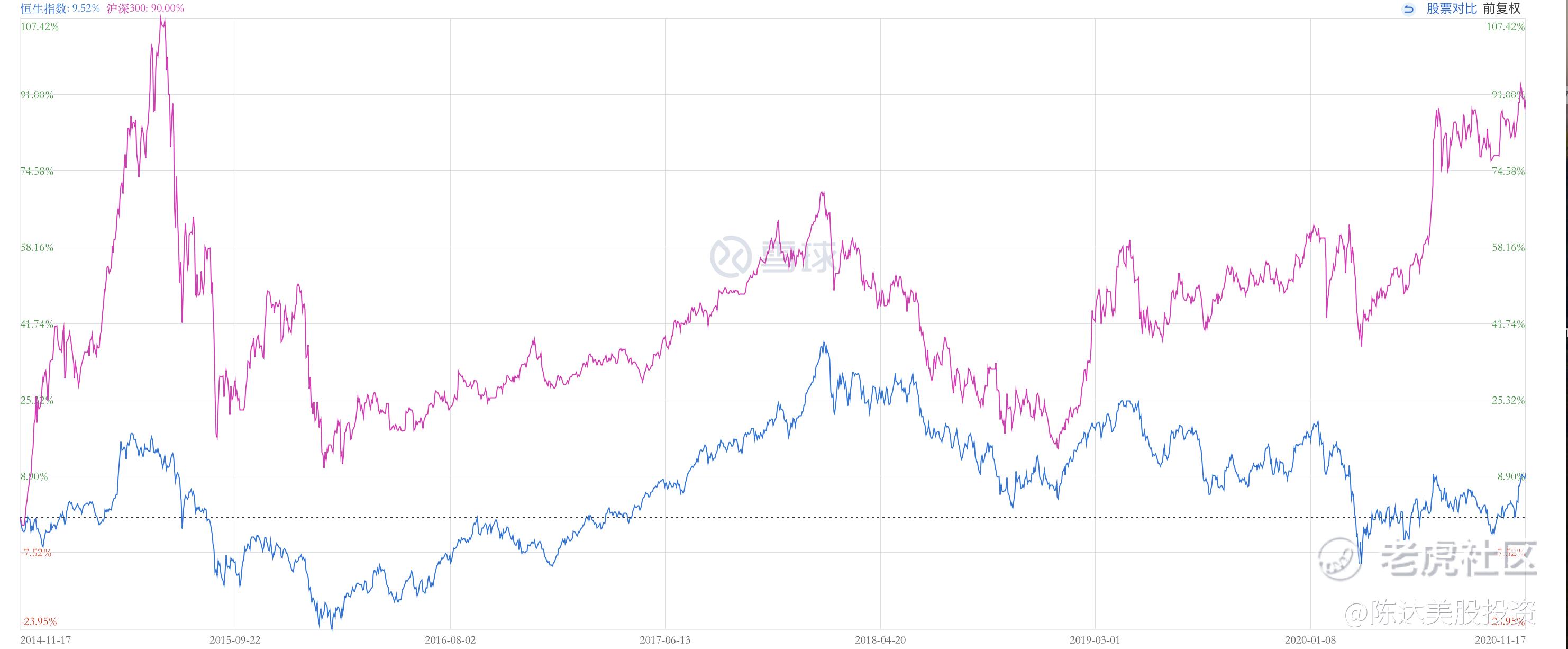

第二阶段,是一个过渡期,也可以称为“相关性提升期”,大概是2014年到2020年。虽然港股和A股的股价波动的相关性浓度增高,但经常出现背离。典型案例就是2015年,深圳河北面的A股杠杆疯牛,河南边的港股虽然也跟,但涨幅小、见顶早,其导致的严重结果是创造了臭名昭著的AH股溢价,居然成了有中国特色的资本市场的长期怪现象;当然这也导致后来港股有极高的性价比,吸引了大规模南向资金的第一波冲击。

(2014-2020过渡磨合期,数据来源:雪球)

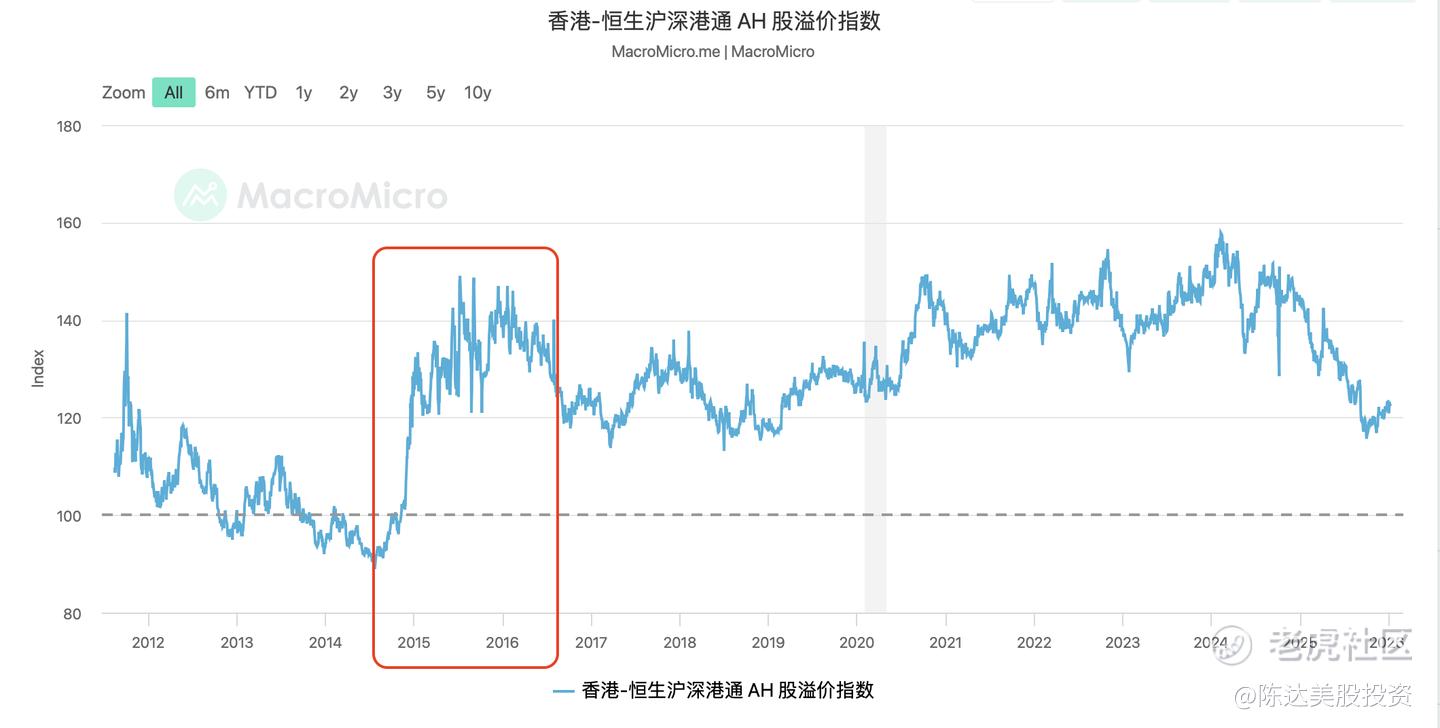

(长期AH溢价的创造,数据来源:macromicro)

第三阶段,是相关性极大提升期(2021年至今),逻辑是恒生的权重开始偏重于互联网巨头(阿腾米团)港股核心权重,加上本来就是权重的内银股,致使A港两地市场的核心资产,其实本质上逻辑就高度重叠——因为都是阿灿嘛。尤其是在 2021到2023年的大熊市里,A股的核心资产(茅指数、宁指数)与恒科走势惊人一致,都是杀估值。

然后就是到目前阶段,一起复苏,共同走牛,仿佛共同蹦跶一支圆舞曲一般的大和谐。

(肉眼可见的圆舞曲,数据来源:雪球)

历史课上到这里。即使事到如今已经大和谐,还是会出现局部小背离。这都是正常现象,切勿一惊一乍,这两个市场本身组合属性就不同(比如行业属性,行业构成,比如硬科技 vs. 平台科技);外加彼此血气不通有资本大闸在那里拦着不侧漏,时不时还是要出现背离很正常。

背离的核心原因是什么?一是上面说的虽然大家买的都是“中国资产”但资产的调性不同,二是决定价格的分母端(流动性)完全不同。我认为这是理解两地走势短期背离的关键。

我们来捋一下近期的背离的原因,第一可能是流动性的虹吸,A股太热,一些概念板块进攻性明显很强,一部分资金通过港股通回来干A股的商业航天、量子材料、脑机接口、军工卫星、半导体设备,科创50、创业板表现出极强的赚钱效应,A股成交额突破3万亿。

而且A股有明显的资产不够买的情况,股市资金过剩,股票资产不够(我仅说股票,房产可以反过来)。

第二是我们承认主线是AI的情况下,也要承认AI行情在软和硬之间切换其实没什么太大的规律可循,很多程度上就是事件驱动、消息驱动、情绪驱动。

其实你看美股七姐妹,虽然我们说英伟达、特斯拉算是硬,但基本上七姐妹以软为主,而七姐妹ETF(Roundhill Magnificent Seven ETF,MAGS) 在开年甚至连老态龙钟的道琼斯都没跑赢。开年风格仍然在硬的那边。

上面第一和第二加在一起,就可以解释短期的流动性问题。

而长期流动性(也就是分析师们喜欢叨逼叨的分母),最近对于美元计价的股票资产也不太有利,主要是降息预期转向。一月降息希望基本破灭,市场而言对首次降息的时间点预测已大幅推迟到年中也就是6月左右。

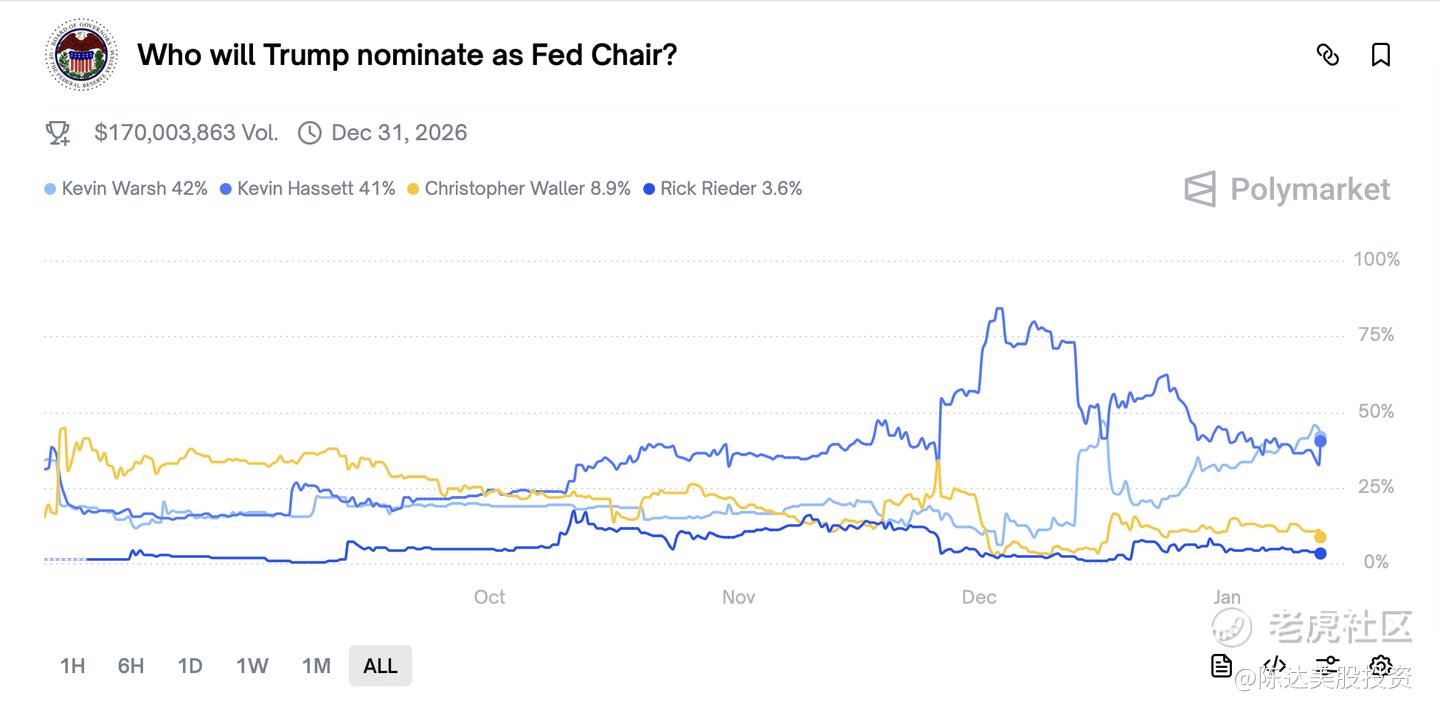

而2026年是一个特殊的年,因为除了经济数据外,不确定性因素之一就是美联储主席换届,鲍叔任期将于2026年5月结束。目前比较确定的是,继任叫Kevin(Kevin是个渣男名字,不知道你们有没有这个感受),但具体是Kevin Hassett还是Kevin Warsh,目前声势旗鼓相当。

(美联储主席预测,数据来源:Polymarket )

站在今天这个时间点看,短期内你不太可能看到美联储降息。

第四点是汇率的背离。人民币近期表现强势(升值),理论上利好港股资产重估。但近期港股并未跟随汇率大涨。这说明当前市场的主要矛盾不是汇率(分子端的盈利预期),而是流动性(分母端的资金流向)。汇率利好,暂时被市场无视。

但我还是认为,长期来看港股和汇率,总有一个要认错,汇率和港股不可能长期背离。而我的港股中期策略建议, 在港股指数震荡的情况下,“重指数、轻个股”是较优解。A股市场有足够的产品,可以配置出比较平衡的港股哑铃,比如可以使用景顺长城的一个港股ETF组合, $港股科技50ETF(513980)$ + $港股创新药50ETF(513780)$ + $恒生消费ETF(513970)$ 。互补均衡是配置港股的核心吸引力所在,与A股形成互补的组合,增加长期表现的确定性,驱散背离的幻肢感。

港股白玫瑰,A股红玫瑰,我想起意大利作家埃科《玫瑰的名字》的最后一句话:Stat rosa pristina nomine, nomina nuda tenemus.。这句话到底是什么意思,这一点都不重要;重要的是,不要辜负任何玫瑰。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lemonadey·01-13港股背离A股,互补配置稳赚机会。点赞举报