2026学习笔记之 6 - Grab无人机送餐

对 $Grab Holdings(GRAB)$ 的股东们来说,一个重大利好消息出现了。他们官网宣布出来,将与新科工程(ST Engineering)旗下的无人机系统(Unmanned Air Systems)部门,上周星期二,也就是2026年 1月6日开始,至4月12日展开了无人机送餐试点。 目前为止,一切顺利。万事开头难,Grab 这次的无人机送餐已经开了一个好头啦。[财迷]

虽然目前仅对这一个区域的消费者开放,合作餐厅也只是包括武吉士、甘榜格南、新达城等附近的那一带。而且 Grab 表示仍在内部测试,尚未对公众开放,且无人机仅负责“跨河运输”,周二至周日、只跨河、不入户,最终配送仍需人工完成。但是,这是一个重大利好。很多人都表示,这标志着东南亚在无人机物流领域迈出实质性一步,尤其是 Grab 作为区域超级应用,未来可能将无人机配送扩展到食品、快递、甚至电商物流。看似“迷你”的试点,却是东南亚首次由超级 App 主导的 BVLOS(Beyond Visual Line of Sight)商业化飞行。过去 12 个月,全球低空经济(Advanced Air Mobility)经历了“预期谷底”。2021-2023年 Joby、Lilium、Archer平均PS 30-50×,核心假设是“2025年载人eVTOL商业化”。2024-2025年FAA/EASA认证慢于预期,平均PS跌至6-8×。市场发现“载人”适航难度远高于“载货”。

2025 年 3 月,亚马逊 Prime Air裁员 50%,英国团队几乎解散。

2025 年 6 月,Alphabet Wing 美国团队收缩,转攻澳大利亚与爱尔兰。

2025 年 8 月,UPS Flight Forward 暂停无人机医院样本运输,等待 FAA 新规。

当欧美巨头“踩刹车”时,Grab 却逆势踩油门,他们资金转向无人机物流送货送餐这个赛道,这个低空棋局,是从“超级 App”到“超级基础设施”,其信号意义远大于订单规模。

大家从Grab财报里可以看到,他们的出行业务单量增速放缓至12%,抽佣率18%已接近天花板。2025 H1营收18.3亿美元,同比 +31%,但经调整 EBITA 仍为 –1.7 亿。这个现金流结构决定其必须“讲新故事”。虽然他们外卖GMV增速24%,但竞争对手们 像Deliveroo、Foodpanda 已经在新加坡掀起了 0 佣金大战。

对Grab来说,这次的无人机 约等于 “技术叙事”+“基础设施叙事” 双重加持,可在路演时把“外卖”重新包装成“logistics-as-a-service”,对标亚马逊 FBA,而非简单送餐。

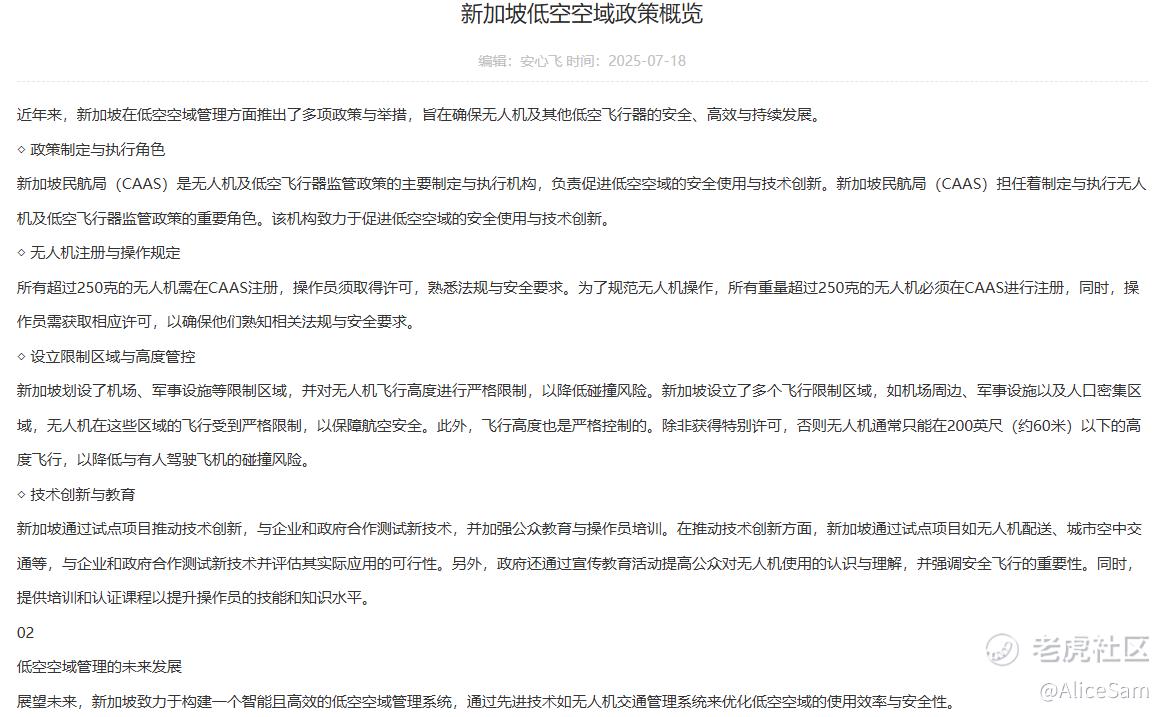

2025年4月,新加坡CAAS发布《UAS Airspace & Corridor Master Plan》,首次划出 3 条永久低空走廊,高度 0-400 ft,其中一条即沿加冷河(Kallang Basin)滨海湾 - 樟宜机场西货运区。而 Grab 的这次试点航线Tanjong Rhu↔Marina Square 也正位于该走廊最西端。也就是说监管这个方面,新加坡民航局(CAAS)已经为他们打开了绿灯啦。

另一个利好是,这个无需传统 UAV 操作员目视,允许单员同时监管3架无人机,还取消了 “无人机须远离人群150 m” 限制,改用 “降落伞+EMAS 缓冲垫” 等效安全。事故报告窗口从 24 h 缩短至 1 h,数据实时对接 CAAS云端。作为全球首个把“低空走廊”写入城市总体规划的国家,新加坡为 Grab 提供了“监管套利”红利。欧美企业仍须逐城申请 Part 135/Part 107 豁免,Grab 却一次性拿到“永久走廊”。

再看看技术路径,这个跨河可不单纯是一个噱头,而是“最短路线的最大场景密度”,Tanjong Rhu是典型的高客单价、高密度“半岛”社区,是新加坡有名的富人区之一,虽然只有面积 0.9km²的一个小半岛,常住人口才 1.9 万,但是人均年收入 超过14.7 万 SGD(也就是11万 USD)。从Grab的历史数据显示,午晚高峰时段,这个半岛的 GrabFood 订单密度高达 420单/小时,客单均价 32SGD。

按Grab的演示,无人机 2.2 km 航线 3.5 分钟就能完成,理论峰值 60 架次/小时。如果按他们展示的“跨河即落地”模式,Grab 只需解决河面应急迫降码头末端人力两大风险,即可把“最难的20%路程”自动化,剩余80%仍由骑手完成。既降低 FAA 式“飞越人头顶”的监管阻力,又把单均配送时间压缩 12 分钟,提升用户付费意愿(Premium Delivery 3.9 SGD)。

等Grab试验的这几个月里,还有哪些公司会“间接上桌”呢. 只要实验期间一切顺利,那无人机配送商业化将带动无人机硬件、AI调度、云服务、电池技术的需求,很多相关的公司都可能受益。一人升仙,鸡犬升天,这是可想而知的。

别的不说,机体与飞控肯定是可以的。例如无人机配送解决方案 Flytrex提供端到端(end-to-end)的无人机配送解决方案,包括专有无人机、云管理平台和支持系统。Flytrex 本身未上市,但核心飞控芯片采用 Xilinx Zynq UltraScale+(现属 AMD)。Grab 订单量级虽小,却为“美系无人机”打开东南亚政府市场,各国在 2025 年后普遍把“数据主权”写入招标条款,可惜大疆因“数据出境”疑虑被排除。

$AeroVironment公司(AVAV)$ 应该也可以上桌吃肉,他们可是有着军用/民用双认证,2025年推出的 Quantix Recon+ 6 旋翼物流版,可空载 8 kg,与 Flytrex 直接竞争的那种。如果 Grab 能在2027年前把机队扩大到 300 架,AVAV 有望拿到 30% 份额,对应着高达3800万美元的收入。

云端调度,应该也是桌上嘉宾,可以想到的是AWS 和 Azure 之间的“无人机大战”,Grab2025年7月把 80% 工作负载从AWS 迁至 Azure,换取微软2 亿美元战略投资。无人机即时调度对边缘计算延迟要求 < 40 ms,微软把 Azure Edge Zone 部署在 StarHub 5G MEC 机房,与 Grab 共享机房租金。 $微软(MSFT)$除云资源外,还提供 AirSim 开源模拟器,Grab用其做数字孪生,每天5万架次仿真训练。若模型成熟,微软可把 “Grab 案例” 复制给 UPS、FedEx,从而去打开 50-70 亿美元/年的无人机边缘云 TAM。

Grab的老对手 $优步(UBER)$ 应该也可以效仿。虽然2025年9月他们把 Elevate载人业务卖给了Joby,但他们保留着 Uber Eats 无人机货运部门。Grab若这次能证明东南亚可行,那 Uber 可在拉美(墨西哥城、圣保罗)马上就复制出差不多的 “跨湖/跨河” 模式,只需要暂时避开美国严苛人口密度监管。

丹戎禺上空的六旋翼,不只是送一份叻沙,更是在争夺30-300英尺的“低空地租”。谁能用最高密度、最低成本、最安全合规的方式占据这片空域,谁就能把“物流”重新定价成“基础设施”。对Grab而言,无人机是一根非常重要的“技术杠杆”,Grab用无人机送餐, 撬动一个大市场,开辟一个新的商业战场。对我们美股投资者而言,它是一扇观察全球低空经济的“实时财报”,每一次起飞、每一次降落,都在重写未来十年的估值模型。 我前几个月刚刚把手里的Grab股票清仓,现在想着要不要买个Leaps Call, 陪跑一下,万一就真的挂到了这次的无人机风口上跟着飞了呢。[鬼脸]

剩下的就交给时间和纪律啦。[财迷]

[美金][看涨]愿我们都用理性赚收益,用时间换空间,新的一年账户长红![看涨][美金]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- khikho·01-12万事开头难,Grab 这次的无人机送餐,不过是开头的那么小半步呢,还没有迈开腿呢 [贱笑]点赞举报

- TimeWillTell·01-12Grab无人机送餐真香,买Call陪飞稳赚!点赞举报