曹操出行连落两子,剑指全球商旅赛道

作为港股市场最大的科技出行平台,2025上半年,曹操出行日订单量、平均月活跃用户、GTV等经营数据均保持高速增长。但从其近期的举动看,公司仍在探索长期可持续增长通道。

12月30日, $曹操出行(02643)$ 宣布收购蔚星科技有限公司(耀出行)100%股权及拟收购浙江吉利商务服务有限公司(吉利商旅)100%股权。若收购案顺利落地,耀出行、吉利商旅将成为曹操出行全资子公司,曹操的企业侧服务深度和广度将增强。

01 收购吉利商旅,曹操出行杀入万亿级企业商旅服务赛道

与C端网约车服务相比,企业客户在成本控制之余,也极其重视时效性与服务质量,且企业用户粘性更强。对于曹操出行等出行平台而言,商旅赛道是亟待渗透的蓝海。

此前,国内企业出行市场基本由各地运营商主导,其运力分散且难形成品牌规模效应。除少数高端定制车型外,在运营的都是低配车、库存车和二手车。长此以往企业客户体验相对一般,利润也难实现有效增长。

截至2024年底,曹操出行已累计服务超1.35万家企业客户。本次曹操出行拟收购的吉利商旅涵盖飞机、汽车、火车、地铁、住宿等跨城、市内出行等场景。曹操收购吉利商旅后,将获得成熟的日常通勤、商务接待、差旅管理等全场景服务能力,商旅服务能力得以闭环。

《2024-2025中国商旅管理白皮书》显示,2024年我国商旅市场总规模达3725亿美元,2025年预计将突破4062亿美元。

《2025 Q3中国商旅市场趋势洞察》显示,46%企业直接使用现成的TMC差旅管理系统,33%的企业系外购+自建,完全自建的仅占17%。TMC的市场渗透率也由2024年的25%提升至2025年的30%左右。然而,外购+自建及完全自建的企业也面临用车、酒旅资源不够丰富、成本控制效果不及预期以及员工使用繁琐等问题。随着企业愈发重视控制成本,预计TMC渗透率将稳步提高,使用现成TMC的企业占比也会增加。料未来5年企业用车市场规模将保持年化10%-15%的增长。

$携程网(TCOM)$ 等TMC的优势在于酒旅资源,而吉利商旅被曹操出行整合后,将在用车成本方面获取优势。

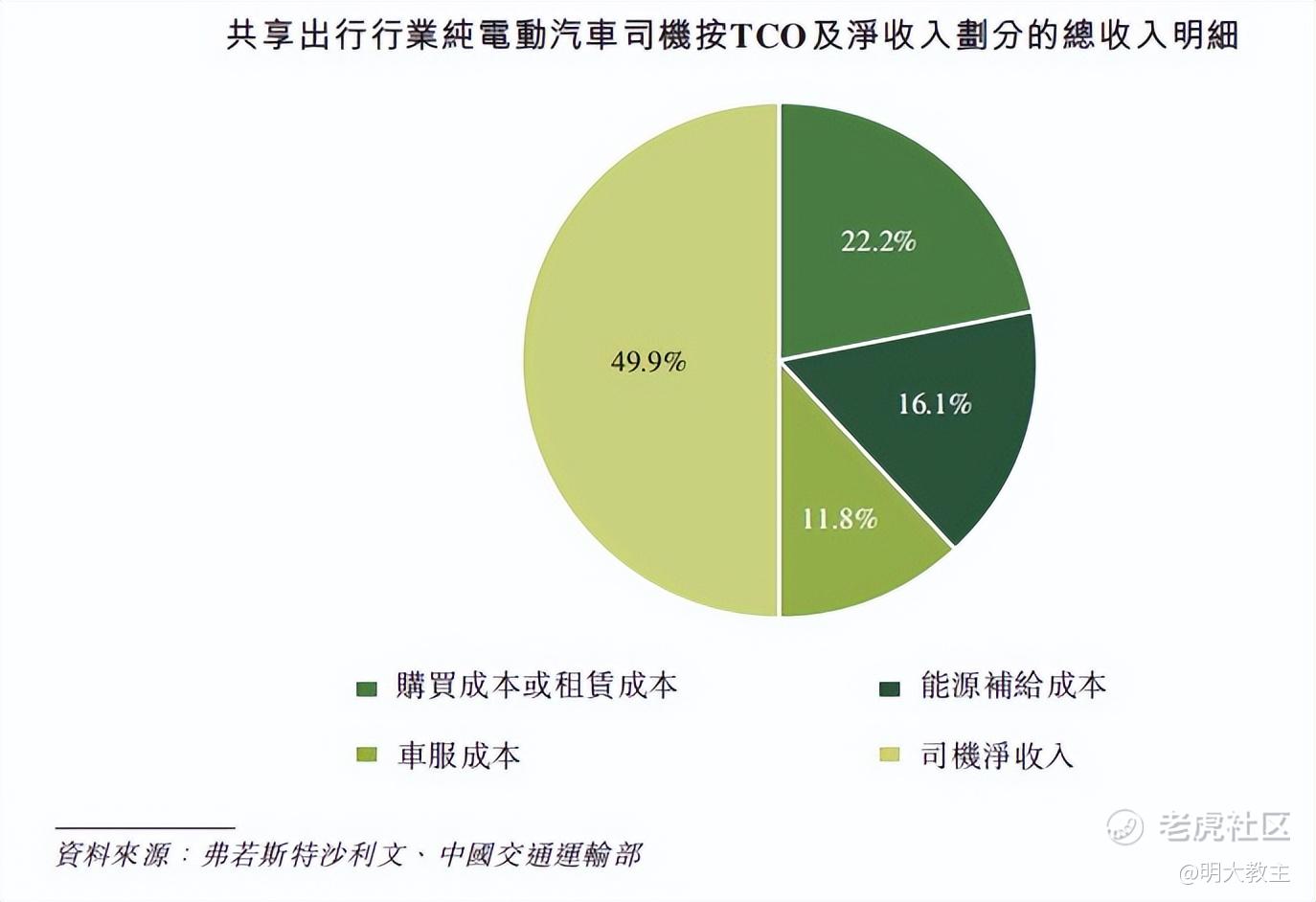

企业用车成本的关键在于TCO。一般而言,影响TCO的因素有购买/租车成本、能源补给成本、车服成本和司机净收入几点。

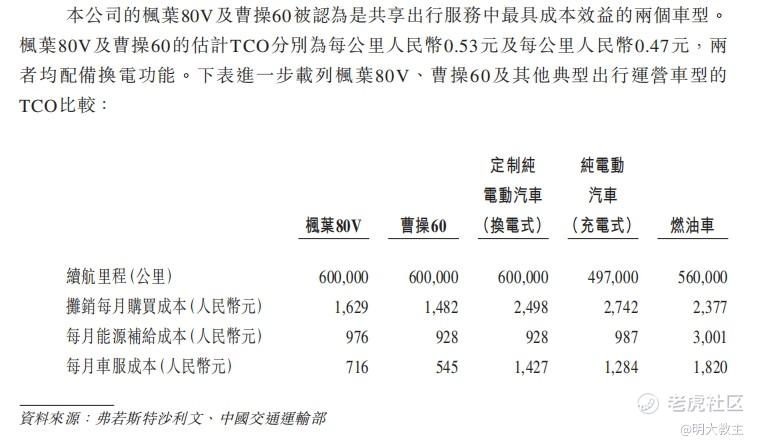

曹操出行联手吉利集团推出“枫叶80V”和“曹操60”两款定制车能够有效节省能源补给和车服TCO成本。弗若斯特沙利文报告指出,两款定制车是共享出行领域最具成本效益的车型。与市场典型纯电动车相比,平均TCO预计可降低36.4%,降至约每公里0.5元人民币。

依托吉利控股旗下易易互联已布局和运营的448座换电站,曹操出行定制车可以实现60秒换电,提升营运效率。去年,曹操出行还发布了首个未来城市交通枢纽“绿色智能通行岛”。据悉“绿色智能通行岛”集自动换电、自动清洁、车辆内务整理、智能调度、自动结算等功能于一体,可支持Robotaxi商业化落地。曹操出行包括“绿色智能通行岛”在内的一整套出行解决方案有望继续降低TCO,进而迎合企业控制成本的核心诉求。

02 收购耀出行,曹操出海“版图”再落关键一子

曹操出行IPO后“粮草已足备”,出海只是时间问题罢了。去年10月下旬,曹操出行发布境外乘车指南,中国香港、新加坡、首尔、釜山、济州、吉隆坡、亚庇、曼谷、胡志明、帕赛等10座城市的乘客可享受曹操出行服务。去年11月,曹操出行与阿布扎比投资办公室签署谅解备忘录,曹操Robotaxi正式“扎根”中东。

本次曹操出行收购的耀出行服务网络遍及法国巴黎、日本东京、韩国首尔等全球12个国际都市,可提供奔驰EQS、奔驰EQE、极氪009等豪华新能源车型服务,覆盖粤港跨境、儿童接送、长包车、会议用车等应用场景。其中耀出行在香港拥有完善的豪华汽车运营体系、高端客户资源以及成熟的礼宾与车辆管理体系,这为曹操出行的国际化布局提供了坚实的业务体量基础。需注意的是,耀出行主打高端网约车服务,对曹操出行毛利率改善亦会起到积极作用。

吉利商旅海外用车资源已覆盖120+国家的1.8万个城市,长期服务多家海外企业客户。耀出行近70%收入来自于会议活动用车和企业商务用车。收购案落地有助于曹操出行同频拓展国内外企业用车赛道。

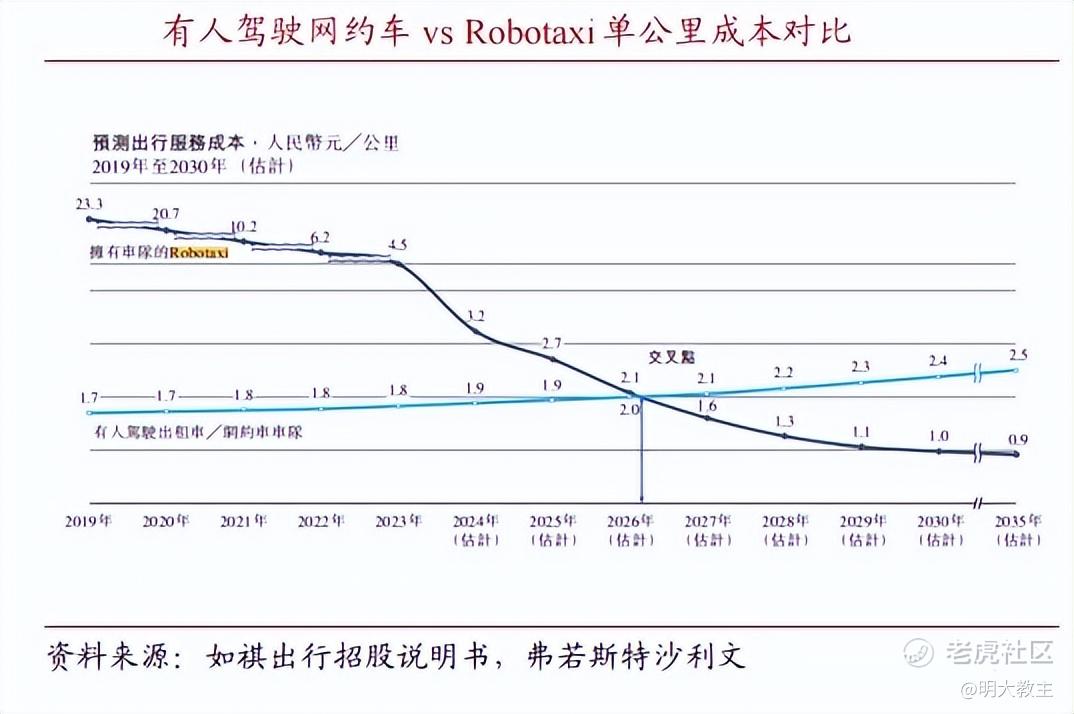

多家机构预测,2026年Robotaxi运营成本将来到大规模商用的临界点。可以大胆猜测,未来曹操出行Robotaxi定制车TCO优势将传导至前端订单价格上,从而以性价比优势分得更多全球网约车市场份额。

待两笔收购落地后,曹操出行作为全球集“车辆制造+自动驾驶技术+出行服务”Robotaxi全要素于一体的稀缺标的,将形成个人客户+企业客户+出海的“三箭齐发”的进击态势。

12月31日,曹操出行控股股东李书福及其全资拥有的Ugo Investment Limited承诺将其持有的曹操出行全部股份(约73.35%)禁售期延长至今年9月30日,禁售期内大股东不会以任何方式转让曹操股份。

此外,曹操出行CEO龚昕去年12月表示“Robotaxi未来十年要覆盖100座城市,累计实现1000亿元GTV”。若该愿景能够实现,曹操10年间GTV年化增速至少有26%。

曹操收购披露后,花旗维持了曹操的买入评级,并给出了70港元/股的目标价。考虑到大股东护盘意愿增强,且收购案落地后曹操收入结构将得以优化,中长期成长确定性也将增强。公司正吸引更多机构投资者的关注,其估值修复与提升通道有望随之打开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- XantheJuliana·01-05收购动作犀利,股价潜力爆棚!点赞举报