MiniMax港股上市:最快上市AI公司,海外收入占比超70%

12月31日,全球领先的通用人工智能(AGI)公司MiniMax Group Inc.(稀宇科技,股票代码:0100.HK)正式开启港交所上市招股,计划全球发行2,538.9万股,招股价为151.00-165.00港元每股,上市日期预计为1月9日。上市后,MiniMax将刷新港股AI公司IPO纪录,成为从成立到IPO历时最短的AI公司。此次上市,MiniMax还引入了包括阿布扎比投资基金、阿里巴巴、Aspex、Boyu、汇添富、易方达及IDG等在内的14家基石投资者,它们将认购约3.5亿美元的股票。而在上市前,公司已获得众多知名机构的投资,包括战略投资者阿里巴巴、腾讯、米哈游、小红书、小米、金山,以及财务投资者高瓴资本、IDG资本、红杉中国、经纬创投、明势创投、云启资本等。

公司概况:全模态AI先行者,全球化布局标杆

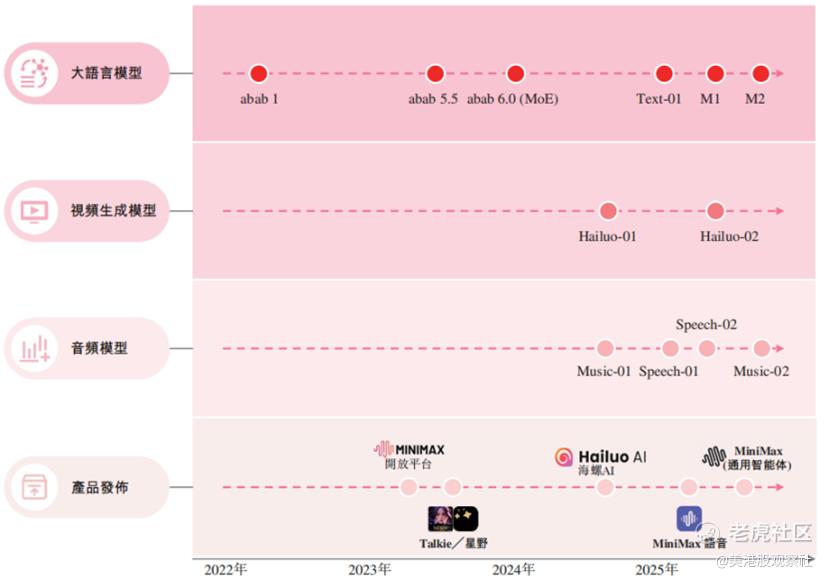

MiniMax成立于2022年初,是一家全球化的AI大模型公司,公司核心愿景聚焦两大方向:研发先进大模型与打造AI原生产品,通过技术创新提升社会生产力并丰富个人生活质量。作为少数自成立之初即专注全模态模型研发的企业,公司采用混合专家(MoE)架构及混合注意力机制,在实现全球领先性能的同时,显著降低计算资源消耗,形成“高性能+低成本”的技术特色。

MiniMax生而全球化,致力于全球化发展,截至2025年9月30日,MiniMax已有超过200个国家及地区的逾2.12亿名个人用户以及超过100个国家的13万企业客户,构建了连接个人用户、开发者与企业客户的全球化服务网络。2025年前九个月,海外市场收入贡献占比超70%,全球市场开拓成效显著。

目前,MiniMax已成为全模态AI全球标杆。截至2025年9月30日,公司AI原生产品平均月活用户(MAU)从2023年的314.4万增长至2025年前三季度的2762.2万,付费用户数同步从11.97万名增至177.16万名,在开放平台的付费用户数从2023年的100家增加至2025年前三季度的2500家。在技术层面,公司构建了涵盖大语言模型、视频生成模型、音频与音乐生成模型的全栈产品矩阵,核心模型如MiniMax M2、Hailuo-02、Speech-02等在多项全球权威测评中表现突出,其中在M2发布期间,M2在全球模型聚合平台OpenRouter上迅速爬升到国内模型token用量第一,编程场景排名全球token用量第三,Hailuo-02实现大规模商业化并跻身全球视频生成模型前列,Speech-02被公认为全球顶尖语音模型。

业务模式:可持续、多元化收入模式

MiniMax的主营业务围绕全模态大模型的研发与商业化展开,实现模型即产品,以订阅服务与云端 API 为核心的高质量可持续、多元化收入模式。所有的产品和业务具备极强的全球化规模化能力,覆盖个人用户与企业客户,实现B+C双轮驱动,一方面通过 AI 原生产品直接触达海量(2.12亿)C端用户,另一方面,通过开放平台提供高效的 API 服务,深度赋能全球开发者与企业客户。截至2025年9月30日,To C 收入同比增长181%,To B 收入同比增长160%,驱动公司实现规模化增长。截至2025年9月30日,公司应收账款周转天数仅为 38 天,而AI或SaaS行业平均在60-90天,极高的回款效率确保了健康的现金流循环,为公司的长期增长提供了稳健可持续底座。

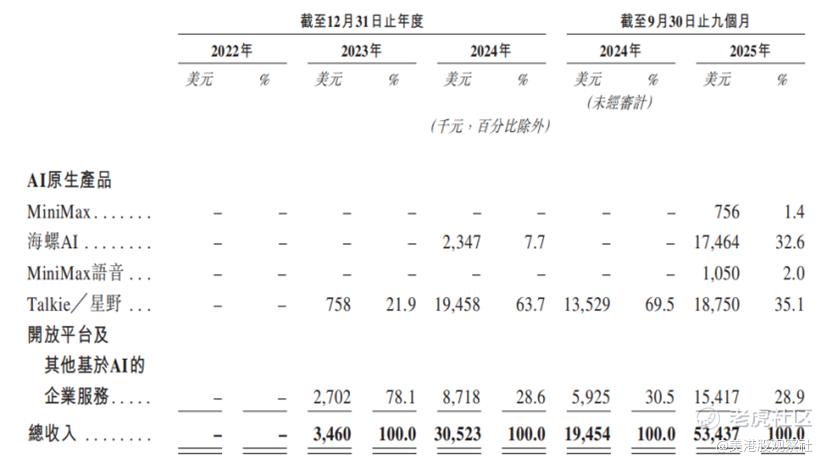

MiniMax的收入主要来源于AI原生产品和企业服务。AI原生产品收入主要通过订阅服务、应用内充值及线上营销服务实现,2025年前三季度实现收入达3802万美元,同比增长181%,占总营收的71.1%,其中Talkie/星野与海螺AI成为核心增长引擎,分别贡献35.1%与32.6%的营收占比。开放平台及其他AI企业服务则按API调用量收费,2025年前三季度收入达1541.7万美元,同比增速达160%,占比28.9%,该板块付费客户数从2023年的100家激增至2025年前三季度的2500家,已成为全球最大的企业级及开发者开放平台之一。MiniMax这种C端和B端同步发展的模式既保障了C端业务的快速增长动能,又通过B端服务构建了稳定的营收基本盘,构建了高效创收的业务生态。

财务分析:收入爆发式增长,盈利能力持续改善

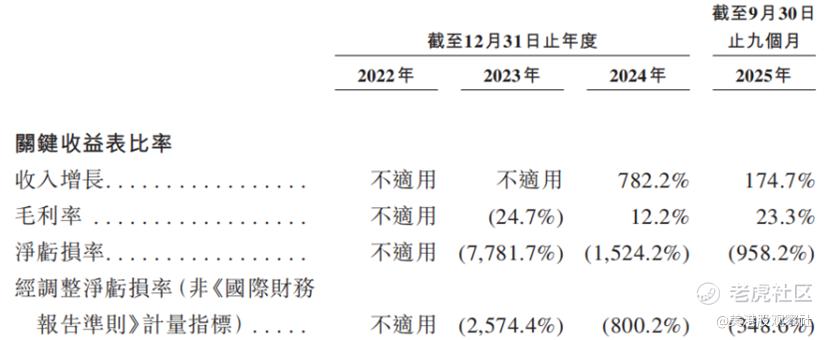

作为典型的科技初创企业,MiniMax的规模实现爆发式增长。2023年公司总营收仅346万美元,2024年同比激增782.2%至3052.3万美元,2025年前三季度营收进一步增至5343.7万美元,同比增长174.7%,收入增长主要得益于AI原生产品用户规模的快速扩张与开放平台客户渗透率的提升。盈利方面,公司的经调整净亏损率在逐渐收窄中,显示公司规模化效应逐步显现。

盈利能力方面,MiniMax的盈利能力在持续改善。2023年公司毛利率为-24.7%,2024年毛利率转正至12.2%,2025年前三季度进一步提升至23.3%,改善动力来自模型效率提升、基础设施资源优化及收入与算力资源比例的改善。分业务来看,2025年前九个月B端毛利率高达69.4%,远高于同行,C端毛利率为4.7%,但主要是因为星野尚未商业化,拉低了毛利率,而如果剔除星野的影响,公司C端毛利率已经接近50%。净利率方面,在AI原生产品付费转化率提升、高毛利订阅服务占比增加以及规模效应带来的单位成本下降驱动下,公司的调整后净亏损率持续收窄。

此外,公司的现金储备相对充裕,短期亏损对经营无压力。截至2025年9月30日,公司的现金结余为10.46亿美元,其中包括现金及现金等价物3.63亿美元、以公允价值计量且其变动计入损益的金融资产的即期部分6.44亿美元以及未动用银行融资3940万美元。基于目前的现金消耗率预测,即便在没有IPO募资的情况下,公司现金也足以支撑营运超过53个月的时间。

竞争优势:团队年轻化,构筑技术护城河

作为AI初创公司,MiniMax的核心竞争力体现在技术层面上。在技术层面,公司前瞻性采用混合专家架构与多模态融合技术,形成差异化竞争壁垒。MiniMax M2大语言模型采用高数据利用率的MoE架构,推理速度较M1显著提升,支持代码与Agent任务的卓越性能;Hailuo-02视频生成模型具备电影级画质与领先的指令遵循能力,在全球多个榜单中表现突出;Speech-02语音模型实现超拟人的多语言生成,发布后即跻身全球顶尖行列。2025年前三季度研发投入达1803万美元,研发费用占总收入的比例达337.4%,持续巩固技术领先地位。截至最后实际可行日期,公司已在中国及全球范围内注册74项专利、233项商标及72项著作权,构建了完善的技术护城河。

同时,MiniMax拥有年轻化的团队,公司员工385人,平均年龄29岁,董事会平均年龄32岁其中,研发人员占比近74%,研发团队由来自微软、谷歌、Meta、阿里巴巴、字节跳动及DeepSeek等企业的专家组成。MiniMax以扁平化的管理架构,在不到四年的时间里实现了文本、视频、语音全模态模型领先,以及全球化产品的研发与运营,人效居于行业前列,展现了强大的组织效率和团队战斗力。

在商业化与组织层面,公司构建了可扩展的全球业务网络与灵活高效的组织架构。商业化方面,公司通过“C端引流+B端变现”的模式快速占领市场,C端产品通过口碑传播实现自然增长,B端开放平台已渗透至100多个国家及地区的企业客户,形成“技术-产品-市场”的正向循环。组织层面,扁平灵活的架构设计保障了创新与执行效率,能够快速响应全球市场需求与技术变革,支撑公司在多模态AI领域的快速迭代。

行业前景:行业爆发式增长,差异化竞争破局

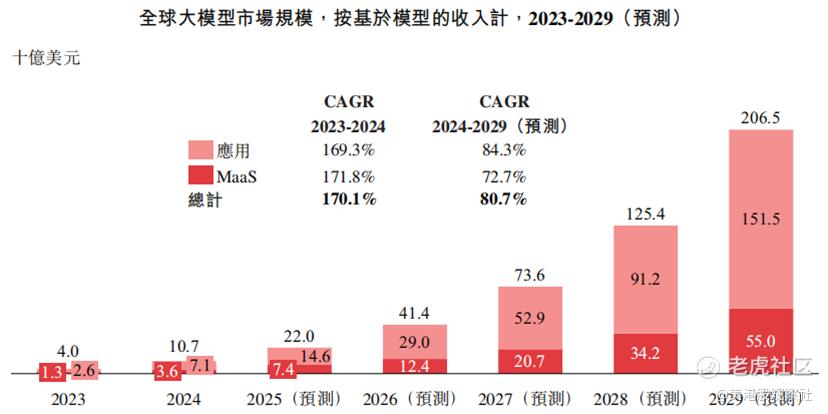

全球大模型市场正处于商业化落地的早期爆发阶段,市场规模呈现指数级增长态势。根据灼识咨询数据,按基于模型的收入口径计算,全球大模型市场规模将从2024年的107亿美元快速增长至2029年的2065亿美元,年复合增长率高达80.7%。其中,大模型应用市场规模预计从2024年的71亿美元增至2029年的1515亿美元,CAGR达84.3%;MaaS(模型即服务)市场规模将从36亿美元增至550亿美元,CAGR为72.7%。驱动市场增长的核心因素包括技术迭代带来的能力提升、推理成本的持续下降以及各行业AI渗透率的快速提升。IDC预测,到2030年人工智能将累计为全球经济贡献19.9万亿美元,推动全球GDP增长3.5%,为行业参与者提供广阔市场空间。

当前全球大模型市场竞争格局呈现“百花齐放、百家争鸣”的特征。市场参与者主要分为两类:一类是具备全产业链资源的科技巨头(如谷歌、微软),另一类是pureplay,即专注于大模型研发的创新企业(如MiniMax、Anthropic)。按2024年基于模型的收入计算,MiniMax位列全球第十大大模型技术公司,市场份额0.3%,同时跻身全球第四大pureplay大模型技术公司,与OpenAI、Anthropic等企业形成差异化竞争。MiniMax的模型一经发布,即在文本、视频、音频模态上取得了领先的表现,在Artificial Analysis的测评榜单中排名前列,并在所有开源模型中排名第一。随着Agent技术兴起与多模态融合加深,行业将迎来新一轮洗牌,MiniMax有望占据更大市场份额。

投资价值分析:极具稀缺性,长期投资价值明显

作为目前成长最快的AI科技公司,MiniMax获得了米哈游、阿里、腾讯等多家顶尖机构的投资和支持,其全模态技术能力、全球化路径及年轻化团队展现了强大的竞争力和稀缺性,有望成为具有全球竞争力的AI领军企业,在此次上市中有望获得市场的追捧。

估值层面看,从全球AI赛道估值逻辑与业务对标等维度看,MiniMax存在显著的价值低估,堪称稀缺的价值洼地。AI大模型公司在全球资本市场通常会获得较高的估值,即便是在创业初期,尚未实现商业化,也可获得较高的估值,如Mistral在2025年9月最新一轮融资中估值高达140亿美金,但尚未实现规模商业化,而SSI尚未获得收入的情况下在年末的估值已超过300亿美元。相比之下,MiniMax以385人团队实现全模态突破,文本、视频、语音模型跻身全球第一梯队,商业化成效显著,且C端和B端多元化发展,其估值潜力巨大。而从业务对标角度看,其估值潜力更大。MiniMax的文本、视频、语音模型可分别对标单一模型AI公司Anthropic、Runway、ElevenLabs、Suno等,其合计估值超3000亿,更凸显MiniMax的低估情况。

而在长期投资价值方面,行业正处于爆发式增长阶段,MiniMax有望实现可持续高速增长,且随着市占率的增加,其增速将超过行业增长。全球大模型市场2029年的规模将达到2065亿美元,即使按照目前0.5%的市场份额计算,公司到2029年收入规模也将达到10.325亿美元,相比2024年的3052.3万美元有32.8倍的增长。公司层面,公司的全模态技术布局、全球化布局与“技术即产品”的商业化策略,有望抢占市场先机,持续扩大市场份额。长期来看,无论是估值层面还是业绩层面,MiniMax都将为投资者带来长期价值回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。