2025学习笔记之206 - NVDA和Groq这个200亿的阳谋

周末啦,又是一个抓紧时间学习的好日子。外面下着小玉,清早起来,难得没有马上出去运动。随便在家做了一个简单的早餐,打开一点点窗户,听着淅淅沥沥的小雨声,喝着超市买的拿白开水直接冲泡的三合一的咖啡,看着新闻,孩子们还在熟睡,上有老,下有小,平时还有上班的牛马,真的有点难得这么安安静静又惬意的一个周末早上。[开心]

然后就看到了这条来自“圣诞夜”新闻,虽然早就火爆整个股市,我在好几个频道都看到,但是没有特别去研究,因为我的 $英伟达(NVDA)$ 上一波就清空了,这不是闲下来了吗,就细细的来八卦一下。[暗中观察]

2025年12月24日,当多数交易员已关机挂圣诞袜子,Nvidia的一则8-K补充文件悄然上传SEC :“公司与Groq Inc签署非独家知识产权许可协议,Groq创始人兼CEO Jonathan Ross等核心技术人员将加入Nvidia,共同推动下一代低延迟推理平台。“

也就是说,英伟达以200亿美元(大约270亿新元)收购Groq,以一种非独家许可交易的结构,类似 一种 “人才并购 acquihire”, 即科技巨头向小型公司支付巨额资金,以换取技术和核心人才,但并非收购目标公司。这交易总价约200亿美元现金,资产范围不含GroqCloud运营实体。这是近期一些科技巨头规避监管审查的常用策略。

从GPU霸权到LPU要塞,这是一次改写AI算力价值链的“推论闪电战”,阳谋,这就是一个经典的阳谋。我合理的怀疑,黄先生的孙子兵法,肯定是学的炉火纯青。这步棋,真的是高手,这是兵法高手 👍 这不是一场简单的“并购”狂欢,而是一场精心设计的“阳谋”,用“许可+人才”绕开反垄断审查,用200亿美元买一张“AI推理门票”,把GPU霸权从“训练高地”顺势推向“推理要塞”。

这个200亿的阳谋,对我们想要看懂逻辑的小韭菜来说,有三个投资终极问题需要搞懂。因为搞懂这3个问题,就基本上看懂了这个阳谋了。这可能就是顶级兵法玩家和我们普通小白的区别吧,他们玩个阳谋跟喝水一样,我们小白单单是想要看懂这个阳谋,就费了老鼻子劲。[捂脸]

第一个问题,这笔交易的真实结构,英伟达到底买了什么?

第二个问题,从技术维度上,LPU会不会把TPU/GPU推下神坛?

最后一个问题是关于产业链与资本策略,谁来买单?谁被颠覆?

先回答第一个问题,这笔交易的真实结构,英伟达到底买了什么?

我们做一个简单的交易结构解剖,就可以看懂英伟达这200 亿是买“人”还是买“芯”了。官方口径里,Groq官网说的是 ”非独家许可(non-exclusive IP license)+部分高管加入“。Groq仍以独立公司运营,他们的CFO Simon Edwards将会接任 CEO,带着GroqCloud 继续服务客户。

还有看到CNBC/Bloomberg说的是,现金对价200亿美元,资产范围限于IP与部分团队,并不构成“merger”。

Nvidia的发言人也说过 “We are not acquiring Groq.”

从这些各种发言里,我总结出来的3个关键词就是 -非独家、资产边界、人才转移。

再看看这200亿美元到底贵不贵。Groq最后一轮(2024Q4)估值110亿美元,收入大概在3亿多美元,主要来源GroqCloud tokens销售。若按200亿Enterprise Value计算,市销率(PS)≈ 67×,远高于Nvidia自身 25×,但低于 2020 年 Mellanox 的100×(战略并购溢价)。当然Mellanox是一个100%股权收购,此次交易则仅买“IP+人”,Groq股东仍握有云业务资产,可继续融资或独立上市。因此,这个200亿更像 “一次性许可费+人才对价”,而非传统估值倍数可比。

也就是说,Nvidia这是用200亿美元买到 “Jonathan Ross 这颗大脑 + LPU 编译器 + SRAM 确定性流水线专利簇”,而不是 Groq这家公司的收入或客户。一句话总结,就是买技术、买时间、买人才,没有买下来这个公司。

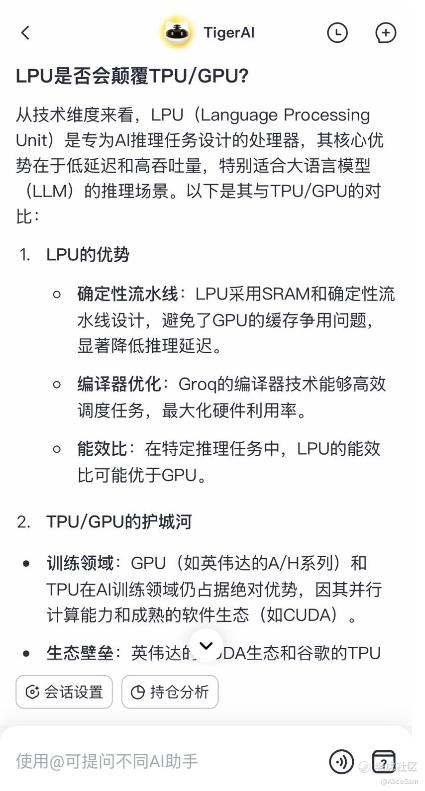

接着回答第2个问题,从技术维度上,LPU会不会把TPU/GPU推下神坛?这个问题对我一个 把大部分闲暇时间用在厨房和厅堂的小妇人来说,实在有点超标了。[笑哭] 不过,怕什么呢,有TigerAI可以问啊。看看这个答案,我这个技术小白也能看个七七八八。

从这个答案里,我明白了LPU更适合低延迟、高并发的推理场景(如实时对话AI),而GPU/TPU仍是训练和通用计算的首选。英伟达此次收购LPU技术,可能是为了填补其在推理市场的技术空白,而非取代自身GPU。虽然LPU不太可能完全颠覆TPU/GPU,但会在AI推理领域形成差异化竞争。打个比喻就是LPU像是“狙击枪”,极致单点性能,但弹匣容量有限、无法扫射。未来市场可能呈现“训练用GPU/TPU,推理用LPU/GPU”的格局。

最后那个问题,谁来买单,谁被颠覆?说白了就是谁受益,谁出血。Nvidia的终局意图非常明显,从“卖铲子”到“承包矿场”,同一机架训练完直接切换推理,无需迁移模型,锁定客户全生命周期价值,从卖芯片(一次性)升级为“算力订阅+SLA 溢价”。一旦开发者习惯“GPU训练→LPU推理”一键切换,第三方加速器Cerebras、d-Matrix必须同时击败硬件性能、软件栈、网络/存储整体TCO,这三重门槛,资本开支门槛抬升至10亿美元级,后进者更难破局。

而且英伟达通过收购LPU技术,巩固在AI算力全链条(训练+推理)的霸主地位,避免被新兴玩家(例如Groq这样的)颠覆。云计算厂商可能为LPU的部署买单,因其需要低延迟的推理解决方案来优化成本。

最容易被颠覆的肯定是那些中小AI芯片公司,若LPU技术被英伟达垄断,其他玩家在推理市场的生存空间可能被挤压。传统CPU厂商也可能会受影响,在AI推理场景中,CPU的份额可能进一步被LPU/GPU取代。

现在英伟达涨了不少,这个收购事件已Price-In部分溢价,但产品落地,二次财报、Guidance 仍有催化,加上训练需求刚性,2026HBM产能仍紧,下行空间有限。

训练侧的HBM仍是现金奶牛,推理侧的SRAM与确定性编译器是下一个溢价引擎,而所有“既要训练又要推理”的旧架构,都可能在这场闪电战中沦为“通用但不够极致”的过渡品。算力格局不会被一夜颠覆,却会在每一次毫秒级响应中,悄悄完成价值再分配。

圣诞夜没有圣诞老人,只有庄家。而这一次,庄家把礼物藏在了SRAM的每一个纳秒里。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ChristopherGonzalez·2025-12-28英伟达这步棋真神,LPU推理市场稳了!期待继续飞涨点赞举报

- 勇敢小飞猪·2025-12-28这篇文章不错,转发给大家看看点赞举报