中国平安开放日:北大医疗集团盈利,高端养老社区明年陆续面世

资产、负债是中国平安的基本盘,如资负皆向好,大多时间都能牵引股价向上。但我更关心的是保险+医养战略的进展。若此事成,中国平安既不必和小公司拼产品收益率;也能加大对中高净值人群的吸引,优化客户结构;还能实现多元化转型,避免受金融市场波动导致的业绩、股价宽幅波动!

本周一, $中国平安(02318)$ 在深圳福田颐年城组织了一场投资者开放日活动,由于我当天要搬砖,于是委托一位身在深圳且从事金融行业的好友代我参加。期间 $中国平安(601318)$ 包括董秘盛瑞生在内的多位高管回答了投资者关于集团经营的若干问题,其中不乏我最关心的医疗、养老业务进展,在此我给大家简单分享一下。

一、北大医疗集团首年利润转正,商保目录有望促进平安健康险保费延续增长。

保险集团有大量的权益持仓,素来有牛市“副旗手”之称。至今年中报期,仅中国平安一家,金融盘子就有13万亿的资产。不过权益资产过高是把“双刃剑”。权益市场上行还好,一旦出现2018、2022年的下行走势,对险企利润负向影响也十分明显。本次开放日中,中国平安高管表示集团的初衷是“提供差异化服务的同时,创造稳定的/不让投资者担心的低风险利润”。

参考世界同行们的成熟经验,险企取得“低风险利润”大致有两种方式:

一是投资收益覆盖负债成本。该种情形大多身处长牛市场,险企需配置比例适中的风险资产,择时和操作难度较低;

二是扩大保险+医养服务覆盖,让客户赔付和治疗都留在自有体系内,扩大死差益的同时再凭借AI+数字化管理手段提升医养业务利润。中国平安的选择是······全都要!

投资端,中国平安因负债成本的优势,没有像一些同行一样配置较多的FVPTL资产,而是选择了能取得“低风险利润”的FVOCI资产。6月末,中国平安持有约4240亿FVOCI股票,2250亿FVPTL股票,今年上半年中国平安新投资金额的三分之二均投在了FVOCI股票。

产品端,12月7日国家医保局发布首版《商业健康保险创新药品目录》,CAR-T、TCE疗法、双抗等19种高价值药入围商保创新药目录。目录内药品不纳入医疗机构自费率考核,不纳入集采监测,不计入DRG/DIP病种付费考核。政策支持下,保险+医疗显然是险企获得“低风险利润”的上佳方式。

身处互联网短视频的时代,大家对于医疗的焦虑感更重。像我之前身上长了个痦子,为了排除黑色素瘤的还特意去医院做了活检。如今三甲医院门诊量比COVID-19之前多了不少,住院的床位也越来越紧张。中国平安若能在慢病、重疾、健管、复健等环节做出标杆产品,既能差异化地服务金融客户,又能挖掘出医疗这样的低风险利润。

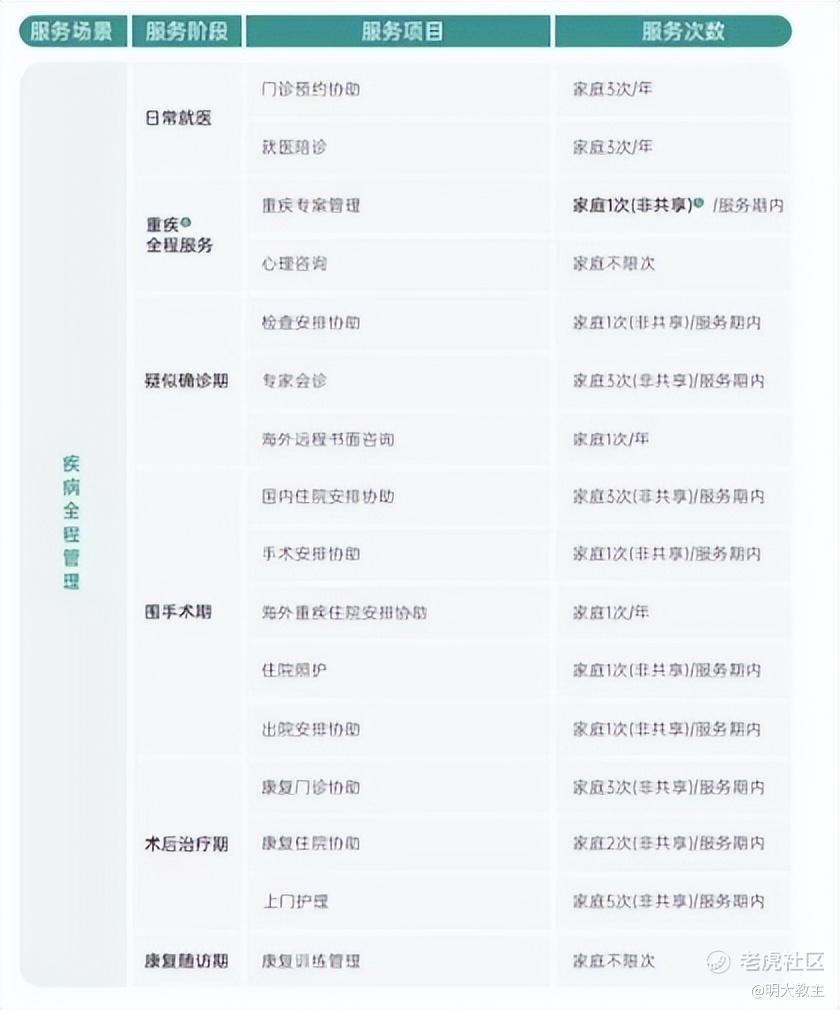

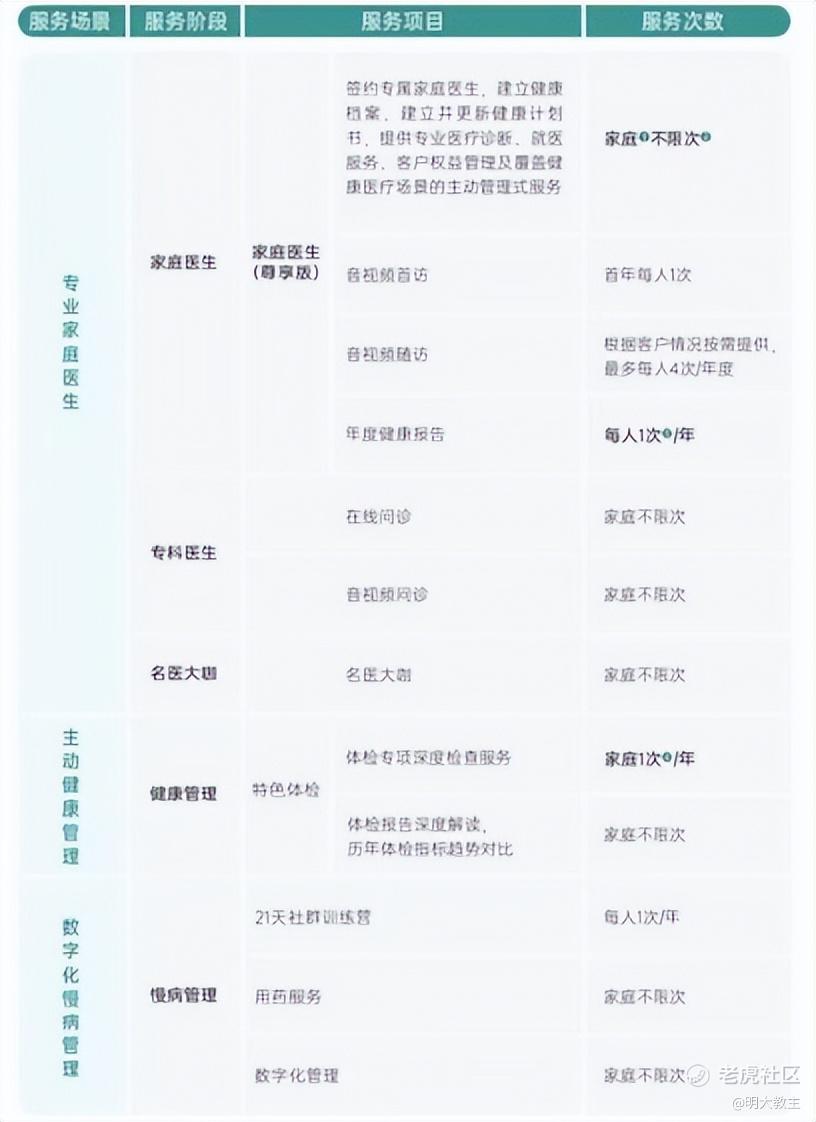

截至三季度末,中国平安内外部医生团队约5万人,合作医院数超3.7万家,医疗服务覆盖国内337个城市,实现百强医院和100%三甲医院覆盖,三级医院覆盖数量超3000家。此外,平安合作健康管理机构数超10.7万家;合作药店数近24.1万家,全国药店覆盖率超 35%。在海外,平安的合作网络已经覆盖全球35个国家,超1300家海外医疗机构。平安医疗资源供给能力和到线、到店、到家、到企服务最周全。

依据年缴保费金额的不同,平安客户可获得几十种医疗权益。其中不少权益是以家庭为单位的,即主权益人和家庭成员之间可共享权益。这样的产品设计极大提升了服务启用率,较可比医疗服务实用性强得多。

2022年中国平安收购以北大国际医院为首的医疗综合体后,做了不少标准化流程。用心看财报的投资者应该会发现北大国际医院近年来门诊量一直在增长。今年前三季度,北大医疗集团实现营收41亿,北大国际医院19.4亿,去年同期该两项收入是39.3亿和17.7亿。去年末,北大医疗集团就几乎实现盈亏平衡,本次在开放日上平安高管更是直言“北大医疗集团已经盈利”。综合性医疗机构是超级重资产业务,除了几十亿至100亿的前期投资外,平均还要忍受5-6年的亏损才能达到盈亏平衡,一旦跨过盈亏平衡的门槛后将蜕变为现金奶牛。北大医疗集团已步入“现金奶牛”阶段。

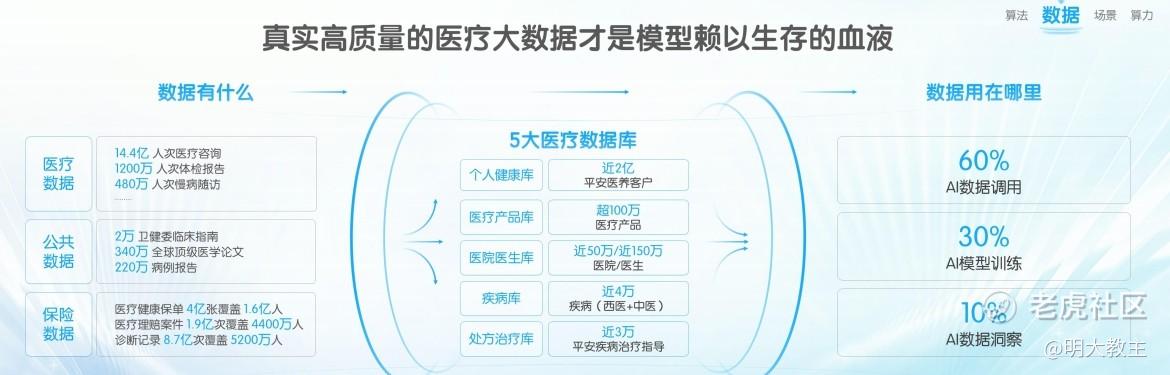

其他一些险企也有实体医院、康健设施,但平安与其他险企的不同之处在于数据和AI。

至今年6月末,中国平安除2万+临床指南、340万全球顶级学术论文、220万份病例报告外,还积累了超过14.4亿份咨询记录,1200万人次体检报告,480万人次慢病随访信息,并整合形成“个人健康库”、“医疗产品库”、“医院医生库”、“疾病库”、“处方治疗库”等5大数据库。

平安据此训练出了针对不同医疗场景的大型模型和“AI慢病管理师”、“AI健管师”、“安主任”、“平安芯医”、“AI医务室”等多个AI医疗应用。

AI可辅助医生建档、整理病例、患者管理、随访等多环节节约时间。如 $平安好医生(01833)$ 今年初推出的AI服务“平安芯医”已覆盖20余个真实医疗场景。“平安芯医”让患者等待时间由4.5天降低至即时,会诊中等待时间由9.7天变为“一键直通”,普通患者无需托关系、无需转诊就能获得不同医院、不同科室名医在线会诊。

中国平安AI+数据优势让集团能把医疗产品的颗粒度做的很细。目前各保司开展医疗服务只是为了金融赋能,但若要将医疗孵化成可全国铺开的长期主业,医疗科技能力必不可少。

(卫健委)

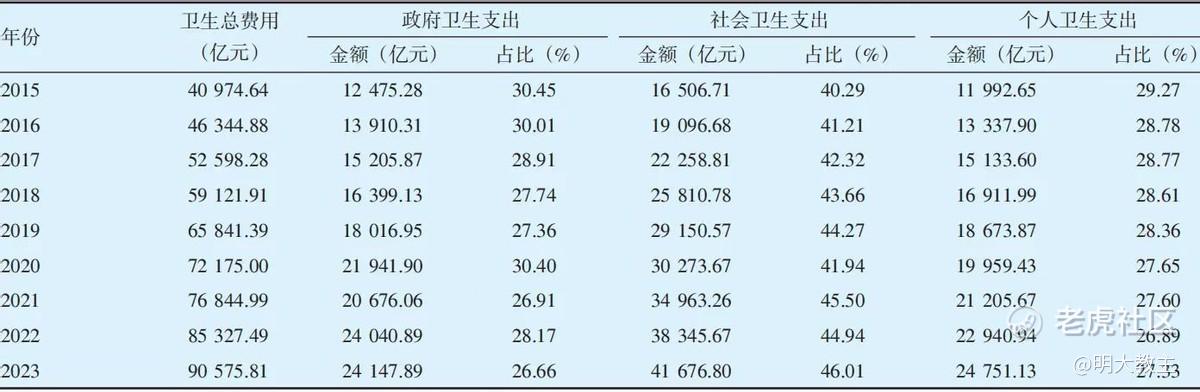

自2020年我国个人卫生支出占卫生总费用的比例降至28%以下后,因医保覆盖创新药种类日益增加,个人卫生支出比重未有明显降幅。2024年个人卫生支出占比27.5%。虽然比重没变,但个人卫生支出金额是在增加的,2024年我国个人卫生支出25007.5亿元,较2023年多出250亿左右。

相比之下,日本、德国、美国个人卫生支出占卫生总费用的比例仅为11%,国内个人卫生支出占比偏高。

波士顿咨询发布的《2025中国创新药械多元支付白皮书》显示,2024年我国创新药械市场规模约1620亿元,其中商业健康险支出124亿元,占比仅7.7%。去年商保支付占卫生总费用的比重仅3.3%,而美国、韩国、澳大利亚等国家这一比例在25%以上。

个人卫生费用支出比例、商保占卫生总费用的比重“一高一低”,说明我国健康险等商保渗透率有进一步提升空间。今年1-10月,我国健康险保费合计8943亿元,同比增长2.3%。若商保占卫生总费用比重提升至12%,那么健康险保费规模有望再提升3倍来到3万亿出头的水平。

近10年,健康险占商保总保费的比重由不足10%升至17%左右。商保目录的出台很可能让健康险渗透率加快提升,平安的医疗服务多元、服务可及性强或让平安健康险增速快于可比同行。

二、商保养老社区支付率待提升,平安养老社区开业进度披露。

谈中国平安养老业务之前先看下老龄化数据。德勤早年预计我国2025年60岁以上人口占比21.4%,65岁以上人口占比15%。事实上去年末国内60岁、65岁以上老年人口就分别有22%和15.6%,今年底只会更高。

《中国统计年鉴2025》显示,2024年我国总抚养比为45.93%。单看老年人口,2024年全国老年人口抚养比为22.8%,辽宁等北方省份老年人口抚养比已经超过/接近30%!现实中因孩子出国、异地就医、丧偶/失独等原因,养老服务需求确实再增加。但国内养老机构大多是社区周边的非专业机构,标准化程度低,只能托管不具备医疗能力的现象相当普遍。

中国平安养老社区在“医”、“护”、“住”、“乐”四个方面做足了功夫。从朋友这次在福田颐年城反馈信息看,平安在卫生间、厨房、床边等关键位置设计确实足够“适老化”。

平安“颐年城”入住门槛是1888万,二线城市的“逸享城”也要588万,居家养老的门槛是100万,享受平安养老服务的门槛要比可比集团高一些。不过能够提供的服务也确实是好。中国平安每个颐年城项目都有居家养老、日间照料和养老机构三块牌照,可满足用户白天在机构做理疗,晚上回家休息等灵活需求。

平安高管虽未在开放日中提及上海颐年城的入住率,但表示上海颐年城已接待不少旅居权益的客户,间接说明入住率还不错。

美国养老机构床位约200-300万张,COVID-19前平均入住率90%。美国65岁以上人口占总人口比例的18%。随着我国老龄化程度加深,养老产业的规模将快速增加。目前国内养老产业约7万亿,未来5-10年“60后”生育高峰期老人将迎来退休,到2030年国内养老产业规模或达30万亿。

美国“第三支柱”比例常年维持35%-40%之间,与我国“第三支柱”仅个位数的占比大相径庭。因此美国第三支柱支付养老机构费用的60%-90%。我国因国情不同,与之不可比。但社会风俗相近的日本倒是可以借鉴(日本“第三支柱”占比约16.6%)。

假设未来我国商保支付比例能达到日本16.6%的水平,远期国内保险机构养老产业规模能有5万亿。扣除一些供应商费用和医护、医疗器械等杂七杂八的成本,像平安颐年城这样超高端养老社区净利率可能有20%-25%,对应1万亿至1.25万亿的利润。泰康、太保、平安等几个率先布局养老的险企分一下,增厚利润将有千亿级。

中国平安通过签约本地服务商,制定服务流程的方式,85个城市的客户已可享受平安居家养老服务。高端养老社区方面,平安福田颐年城预计春节后正式投入运营,蛇口项目预计明年开业,广州项目预计明年底开业;二线城市中佛山项目明年开业,杭州项目预计2027年开业。明年平安养老社区将迎来首个开业“小高潮”。二线城市除佛山外,平安还计划在近期覆盖武汉和苏州两座城市。至于其他城市,中国平安会依据上述社区的入住率来确定开业节奏。

“金融五篇大文章”之一就是“养老金融”,现在国家对现成商办改造养老社区支持力度非常强,中国平安不必走“拿地建设”的流程,一旦入住趋势确立,中国平安有能力快速复制到更多城市的更多区位中去。

三、再升级客户权益体系,中高净值客户与中国平安的“双向奔赴”。

截至三季度末,在平安近2.50亿的个人客户中有近63%的客户同时享有医疗养老生态圈提供的服务权益,其客均合同数约3.38个、客均AUM 达6.34万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.6倍、4.0倍。前三季度享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比近七成。

这说明中国平安医养权益客户价值更高,且平安增量业务多靠高价值用户推动(即中高净值客户占比在增加)。强化保险+医养服务的逻辑对中国平安与高净值“双向奔赴”至关重要。

年内中国平安推出了“享平安”客户权益体系,覆盖了体育运动、子女教育、文娱生活、健康医疗等众多领域。仅“黄金V1会员”就能享受多达30项权益,“黄金V3会员”则能享包括“3小时家政服务”、“机场接送机”实用性强的55项服务。且“享平安”达标门槛并不高,可以理解为平安对中高净值客户服务的再升级。

中国平安在客户权益数量本就领先的基础上,还不断取长补短。今年平安人寿新推出“家办”服务,为客户提供税务、会计、法务等方面的支持,并把权益和养老产品体系融合,做好客户“全生命周期照护”。

中国平安高管表示“平安客户平均年龄约40岁左右,未来10年中国平安在医疗、养老、健康管理产业中会有更多项目落地以满足客户的需求”。纵观国内头部险企,客户权益数量和权益迭代效率均不如中国平安,中长期平安或依靠医养资源储备和效率领先分得医疗、养老赛道未被满足的市场。

现阶段中国平安在营业的医疗、养老机构不多,普通人直观感受可能与可比机构差别不大。但医疗、养老本就和寿险一样立足长期主义,中国平安资源、数据、医保科技的优势可助其医疗、养老项目快速复制并覆盖全国。而其他险企多将医养当做金融赋能业务,没有开辟新赛道的野心,多也不具备全国铺开的能力。

目前中国平安55%的资产来自于非保险业务,但多数仍为金融资产。若未来更多医养机构的盈利能力被验证,几乎无周期的医养资产**国平安总资产的比例便会上升。这不仅是为平安平添了“低风险利润”,也让平安在“风浪”到来时有了抵御波动的压舱石。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。