【港股打新】智汇矿业,机制B且流通盘小,可以参与

智汇矿业是一家矿业公司,专注我们在中国西藏的锌、铅及铜的探矿、采矿、精矿生产及销售业务。根据上海有色网的资料,以2024年西藏锌精矿、铅精矿及铜精矿的平均年产量计,我们分别排名第五位、第四位及第五位。于2024年,我们于西藏分别占锌精矿总产量的11.1%、铅精矿总产量的4.2%及铜精矿总产量的0.1%。西藏的铅精矿及铜精矿生产由龙头公司主导。于2024年,位于西藏的两大公司分别占铅精矿生产总市场份额的36.1%及31.6%;均设于西藏当地的两大公司亦于西藏分别占铜精矿生产总市场份额的44.2%及42.3%。

公司12月11日开始招股,招股价4.1~45.1港元,每手股数1000股,最低认购4555.48港元,市值20亿~22亿港元,发行数量1.22亿股,属于其他金属及矿物行业,无绿鞋。

一共有2名基石投资者,分别是斯派柯国际有限公司和大湾区共同家园投资;基石合计共认购约2.24亿港元,占总发行数的40.78%,基石占比较高。

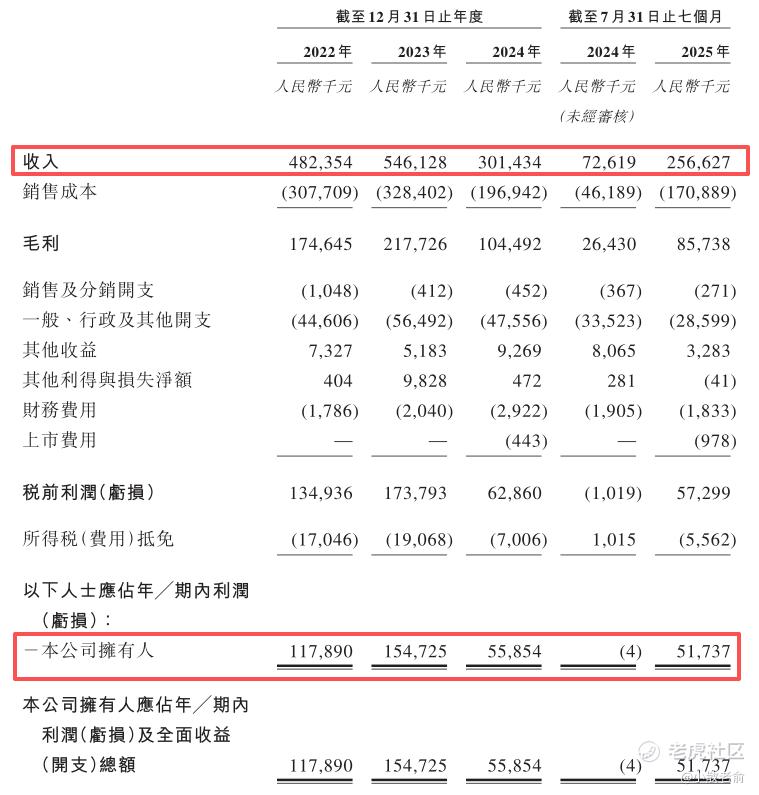

公司从2022~2024年的营收分别是4.82亿、5.46亿、3.01亿,2024年营收同比增长-44.81%;2022~2024年的净利润分别是1.18亿、1.55亿、5585.4万,2024年的净利润同比增长-63.9%。不过2025年前7个月净利润就有513.7万,同比去年同期业绩有大幅增长。

按发行价中位数计算,21亿港元市值发行5.25亿,发行比例是25%,基石锁定40.78%,那么流通盘是3.11亿,公开申购只有5000多万,流通盘相对较小。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是358.63倍,申购人气很火爆,预计最终申购人气至少会超过400倍。

申购策略:

智汇矿业是一家矿业公司,锌、铅及铜的年产量在行业中排名五位、第四位及第五位。保荐人是国金证券和迈时资本,保荐项目太少,过往业绩也不大好参考。3名基石共认购约2.24亿港元,占总发行数的40.78%,虽然24年业绩有所下滑,但25年前7个月业绩大幅增长,基石占比较高。本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,流通盘是3.11亿,公开申购只有5000多万,流通盘相对较小。 目前申购倍数是358.63倍,申购人气很火爆,预计最终申购倍数可能会超过400倍。中签率会相对较低,本人计划会安排一部分资金参与下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- waipoin·12-15流通盘小确实诱人,冲一波试试!点赞举报