西藏智汇矿业开启招股:高原矿业龙头企业

12月11日,西藏智汇矿业股份有限公司(以下简称“西藏智汇矿业”,股票代码:02546.HK),作为中国领先的高原矿业企业,正式开启港交所上市招股。此次上市,公司计划全球发售1.22亿股,其中香港公开发售占10%,国际配售占90%。招股时间为12月11日到12月16日,发售价为4.10-4.51港元每股,上市日期为12月19日。此外,公司还引入了基石投资者,包括招金矿业、大湾区共同家园投资(GIGA Industries与Poly Platinum)等,计划认购2.24亿港元的股份。其中,招金矿业计划认购1.44亿港元,认购比例将占到已发行股份总数的6.56%,而大湾区共同家园投资计划认购0.8亿港元,认购比例将占到已发行股份总数的3.63%。从持股比例上看,两大基石投资者均对公司有比较深度的参与,尤其是招金矿业,作为港股上市的千亿市值龙头矿企,有望在矿产开发中与公司发挥业务协同效应,推动公司业务稳健可持续增长。

还值得关注的是,随着全球需求回升以及美联储持续降息,全球商品正处于上涨周期,有色、贵金属等都经历了一波涨价,相关矿企的股价也持续上涨,根据wind数据,香港有色金属指数今年上涨了167%,A股有色金属指数上涨了70%,在这样的牛市行情下,作为西藏稀缺矿企,西藏智汇矿业此次上市也有望获得非常不错的表现。

公司概况:高原资源深耕者,行业地位凸显

西藏智汇矿业成立于2013年,总部位于中国西藏那曲市,是一家专注于锌、铅、铜等有色金属精矿勘探、开采、生产及销售的全产业链矿业公司。公司核心资产蒙亚啊矿场坐落于西藏那曲市嘉黎县绒多乡,地处国家指定的金达整装勘查区内,海拔介于5,000.0米至5,300.0米之间,该区域因独特的地质构造孕育了丰富的矿产资源。公司目前持有面积约58.5平方公里的探矿权及4.5平方公里的采矿权,矿场包含自2007年起商业运营的露天矿场及2025年第二季度刚投入商业运营的地下矿场,形成了“探矿-采矿-选矿-销售”的完整业务闭环。

凭借多年深耕西藏矿业市场的积累,公司已奠定稳固的行业地位。根据上海有色网数据,以2024年西藏地区产量计,公司锌精矿、铅精矿、铜精矿产量分别位列第五位、第四位及第五位,其中锌精矿占西藏总产量的11.1%,铅精矿占4.2%,铜精矿占0.1%。公司先后斩获“全国青年安全生产示范岗”“中国有色金属工业科学技术奖”“西藏自治区民营企业20强”等多项荣誉,蒙亚啊矿场更入选自然资源部《绿色矿山名录》,彰显了其在安全生产、技术创新与可持续发展方面的突出成绩。

主营业务:全链条运营闭环,收入聚焦核心产品

公司的主营业务围绕有色金属精矿的全生命周期展开,核心产品包括锌精矿、铅精矿及铜精矿,产品主要销往中国境内的有色金属贸易商及精炼厂。贸易商通过后续转售获取利润,精炼厂则根据终端需求进行进一步选矿加工,下游客户涵盖多家上市公司及国有企业,产品最终应用于基建、汽车、储能、电子等多个关键领域。公司的生产运营高度依赖蒙亚啊矿场,该矿场每年可合计供应40万吨矿石供选矿厂加工,截至2025年7月31日,露天矿场总矿石储量达143.8万吨,平均品位4.90%锌、0.69%铅、0.10%铜及10.09克/吨银;地下矿场总矿石储量更高达1062.3万吨,平均品位4.14%锌、2.99%铅、0.21%铜及35.00克/吨银,为长期生产提供了坚实保障。

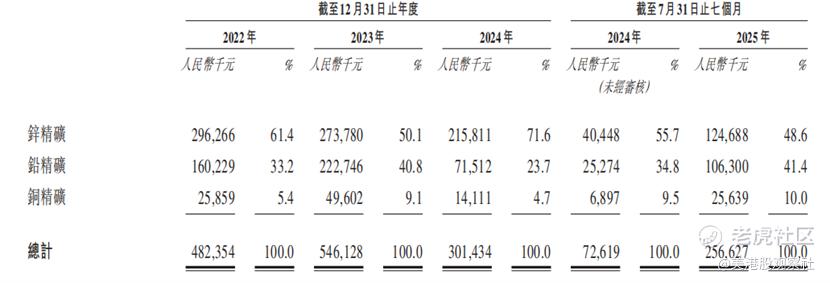

从收入结构来看,公司收入高度集中于核心精矿产品,且锌精矿为主要收入来源。2022年至2024年及2025年前七个月,锌精矿收入分别占总营收的61.4%、50.1%、71.6%及48.6%,铅精矿占比分别为33.2%、40.8%、23.7%及41.4%,铜精矿占比则为5.4%、9.1%、4.7%及10.0%。客户结构方面,有色金属贸易商为主要收入贡献方,同期来自贸易商的收入占比分别为77.1%、74.4%、75.4%及83.7%,精炼厂收入占比则为22.9%、25.6%、24.6%及16.3%,显示出公司在贸易渠道布局的深度优势。

财务分析:业绩短期波动,改善趋势明显

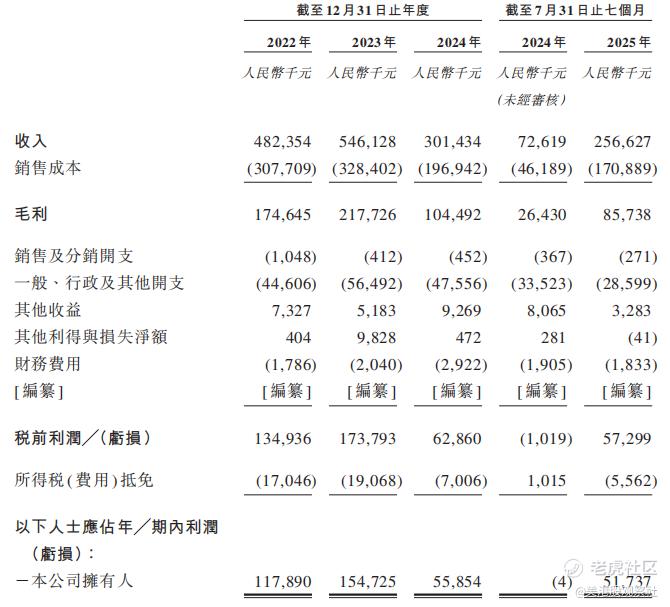

财务方面,公司业绩短期波动,不过改善趋势明显。2022年至2024年及2025年前七个月,公司营业收入分别为人民币4.82亿元、5.46亿元、3.01亿元及2.57亿元;同期净利润(本公司拥有人应占)分别为1.18亿元、1.55亿元、0.56亿元及0.52亿元。2024年业绩出现明显下滑,主要因恶劣天气导致生产期缩短至5月恢复运营,且两条生产线升级导致选矿厂于5月至10月局部运作,不过2025年前七个月已实现显著复苏,收入较2024年同期大幅增长,增幅高达253.4%。可以看到,2024年的收入下滑属暂时性,生产线升级为长期发展的必要投入,且已在2024年带来正向财务贡献,2025年利润水平有望回归2022年及2023年水平。

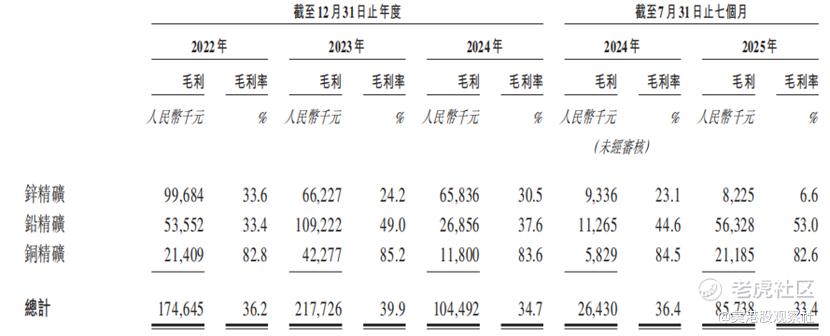

盈利能力方面,公司保持了较高的毛利率与净利率水平。2022年至2024年及2025年前七个月,毛利率分别为36.2%、39.9%、34.7%及33.4%,净利率分别为24.4%、28.3%、18.5%及20.2%。分产品来看,铜精矿毛利率始终领先,同期分别为82.8%、85.2%、83.6%及82.6%,铅精矿毛利率分别为33.4%、49.0%、37.6%及53.0%,锌精矿毛利率则为33.6%、24.2%、30.5%及6.6%。尽管锌精矿毛利率有所下滑,主要是由于精炼厂处理费短期上调,但得益于公司对成本的有效控制及高品位矿石的稳定供应,公司整体盈利能力仍保持稳健。

竞争优势:构建资源、技术、区位多重竞争壁垒

在竞争优势方面,首先是西藏独特的资源禀赋与自身丰富的储量储备。西藏高原复杂的地质构造为多金属矿产形成提供了理想条件,而公司蒙亚啊矿场的露天与地下矿场合计拥有约1206.1万吨矿石储量,且地下矿场31年的服务年限与露天矿场8年的服务年限形成有效衔接,保障了长期生产的连续性。同时,公司持有面积广阔的探矿权,为未来资源储备的补充奠定基础,在西藏矿业资源竞争中占据先发优势。

技术与人才优势进一步强化了公司的竞争壁垒。公司拥有12项与采矿和选矿技术相关的专利,包括基于绿泥石指示元素变化判别的找矿新方法等核心技术,有效提升了探矿效率与资源回收率。截至2025年7月31日,公司拥有五名地质专家,其中两名获国家矿山安全监察局认证为安全生产专家,占西藏全自治区认证地质技术人员的40.0%,核心技术人员多具备十年以上行业经验,对西藏本地地理环境、开采技术需求及文化背景有着深刻理解。此外,公司与当地社区、政府及合作伙伴建立了深厚的联结,优先聘用本地劳工并提供技能培训,20.0%的员工为少数民族,形成了独特的本土化运营优势,这一优势是新进入者短期内难以复制的。

行业前景:需求相对旺盛,区域市场集中

有色金属行业作为国民经济的支柱产业,其发展与基建、新能源、汽车等下游领域高度相关,市场需求长期旺盛。从锌、铅、铜精矿市场来看,全球及中国市场均呈现供需紧平衡态势。锌精矿方面,2018年至2024年全球产量复合年增长率为-1.2%,预计2025年至2028年将回升至1.8%,中国作为最大消费国,2025年至2028年需求复合增长率预计为2.2%,基建与新能源产业的发展将持续拉动需求;铅精矿市场则受铅酸电池需求支撑,2025年至2028年全球需求复合增长率为0.9%,中国市场供需缺口仍需进口补充;铜精矿受益于电力、新能源汽车等领域的强劲需求,2025年至2028年全球需求复合增长率达2.5%,中国作为主要消费国,进口依赖度较高。

从区域竞争格局来看,西藏作为中国重要的矿产资源基地,2024年锌精矿产量11.13万吨、铅精矿产量8.82万吨、铜精矿产量37.64万吨,分别占全国总产量的3.1%、5.8%及19.0%。在西藏地区,市场呈现一定的龙头集中特征,锌精矿前两大企业2022年到2024年平均产量合计占市场份额39.4%,铅精矿前两大企业合计占52.5%,铜精矿前两大企业合计占83.8%,而公司作为区域内排名前五的生产商,凭借资源储备、技术实力及本土化优势,有望在行业整合中进一步提升市场份额。同时,西藏自治区政府出台的绿色矿山建设扶持政策,包括矿产资源配置优先、土地使用保障、财税优惠等,为公司发展提供了有利的政策环境。

投资价值分析:成长潜力可期,长期价值凸显

从公司的增长潜力来看,蒙亚啊地下矿场的全面投产将显著提升公司的矿石供应能力,年产能40万吨的规模将充分释放规模效应;新尾矿库预计2026年投入运营,将解决尾矿储存瓶颈,支撑未来31年的持续开采;同时,公司计划加大探矿投资,有望发现新的优质矿藏,进一步扩大资源储备。随着下游新能源、基建等领域的需求持续增长,公司产品的市场空间将不断拓宽,业绩增长具备坚实支撑。

从长期投资价值来看,公司具备资源稀缺性、技术壁垒与政策红利多重加持。西藏地区的矿产资源具有不可替代性,公司拥有的探矿权与采矿权构成了核心稀缺资产;技术方面,公司的专利技术与专业人才团队保障了开采效率与资源回收率,能够有效应对矿石品位变化等行业共性挑战;政策方面,西部大开发企业所得税15%的优惠税率、绿色矿山建设的各项扶持政策,以及国家对有色金属行业的战略支持,将为公司长期发展提供稳定的政策保障。而公司稳健的财务状况及持续的盈利能力能够进一步增强其长期价值的确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BorgPetty·2025-12-11稀缺资源+政策红利,打新必中!点赞举报

- GregoryRichardson·2025-12-11西藏矿业龙头上市,牛市行情加持,看好!点赞举报