HASHKEY 虚拟资产交易所,香港加密资产第一股——(03887.HK)2025年12月新股分析

保荐人:摩根大通证券(远东)有限公司 国泰君安融资有限公司

招股价格:5.95港元-6.95港元

集资额:14.31亿港元-16.72亿港元

总市值:164.53亿港元-192.18亿港元

每手股数 400股

入场费 2808.04港元

招股日期 2025年12月09日—2025年12月12日

暗盘时间:2025年12月16日

上市日期 2025年12月17日(星期三)

招股总数 24057.00万股

国际配售 21651.28万股,约占 90.00%

公开发售 2405.72万股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 摩根大通

发行比例 7.89%

市盈率 -15.00

公司简介

香港首家持牌零售虚拟资产交易所:其旗舰平台 HashKey Exchange 是香港证监会批准的首家面向散户投资者的持牌虚拟资产交易平台。这意味着它受到与传统金融机构类似的严格监管,在资金安全、反洗钱、用户保护等方面有极高要求。

持牌齐全:集团拥有香港证监会颁发的多个关键牌照,包括:第1类牌照(证券交易):允许进行证券型代币的交易;第7类牌照(提供自动化交易服务):即交易所运营牌照;第9类牌照(资产管理):可提供数字资产基金管理服务。

HASHKEY HLDGS是一家持牌数字资产综合服务商,立足亚洲、业务遍及全球,核心定位为构建数字资产全生态体系,通过端到端金融基础设施、技术解决方案及投资管理服务,满足零售投资者、机构客户及区块链价值链利益相关者的多元需求。

公司核心业务板块(三大核心服务)

1. 交易促成服务:持牌数字资产交易平台,香港平台支持USDT、BTC、ETH等主流资产交易,百慕大平台覆盖72个资产类别,2024年以交易量位列亚洲最大区域性在岸平台。

2. 链上服务:依托自主研发的HashKey链(可扩展、高互操作性的Layer 2架构)提供服务,按质押资产规模稳居亚洲最大链上服务提供商。

3. 资产管理服务:以在管资产规模跻身亚洲最大数字资产管理机构,形成全链条资产服务能力。

公司平台核心数据(截至2025年9月30日)

- 资产覆盖:支持80种数字资产代币,涵盖Layer-1资产、DeFi代币、稳定币及新兴生态项目(暂不提供加密货币外其他数字资产交易)。

- 资产规模:平台总资产超199亿港元。

- 资产安全:96.9%资产存放于冷钱包,3.1%存放于热钱包,保障资产安全。

- 客户结构:交易量主要由机构客户贡献,机构端业务为平台核心增长动力。

作为亚洲成熟的数字资产综合服务商,公司在交易、链上服务、资产管理三大板块均占据区域领导地位,凭借持牌合规优势、自主Layer 2技术架构及全品类产品矩阵,构建起稳固的数字资产生态壁垒。

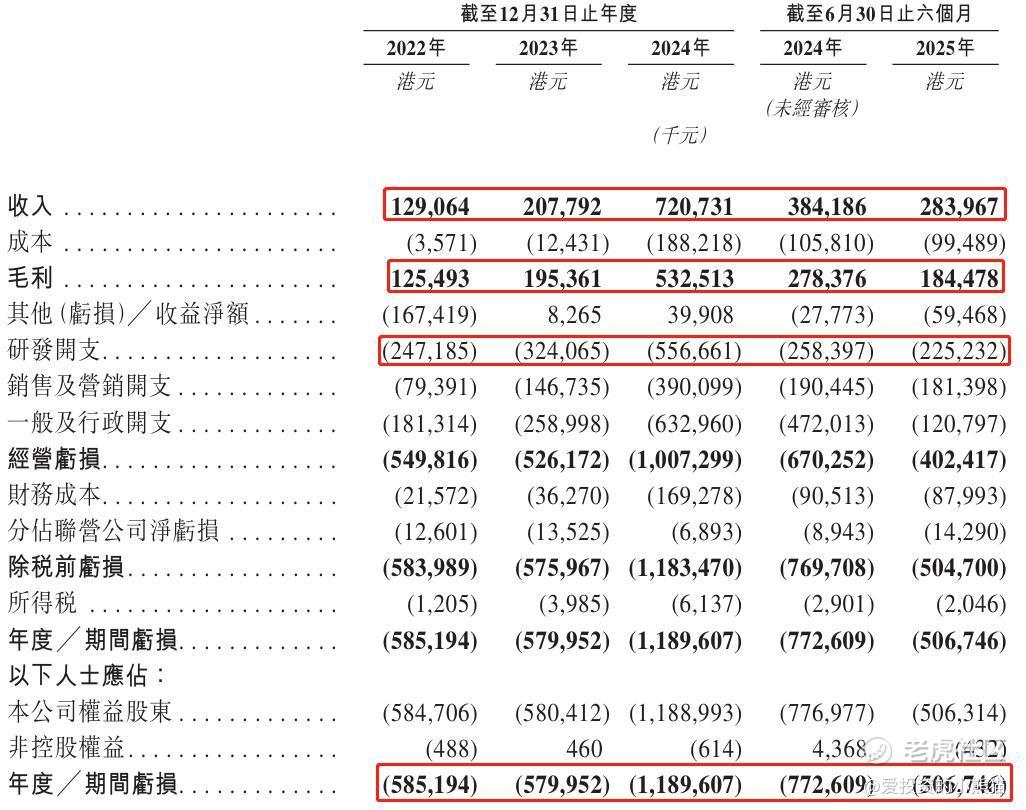

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为港元1.29亿、2.08亿、7.21亿、3.84亿、2.84亿,2025年前8月同比-26.09%;

毛利分别约为港元1.25亿、1.95亿、5.33亿、2.78亿、1.84亿,2025年前8月同比-33.73%;

研发分别约为港元-2.47亿、-3.24亿、-5.57亿、-2.58亿、-2.25亿,2025年前8月同比-12.83%;

净利分别约为港元-5.85亿、-5.80亿、-11.90亿、-7.73亿、-5.07亿,2025年前8月同比-34.41%;

毛利率分别约为97.23%、94.02%、73.89%、72.46%、64.96%;

研发费用率分别约为191.52%、155.96%、77.24%、67.26%、79.32%;

净利率分别为 -453.41%、 -279.10%、 -165.06%、 -201.10%、 -178.45%

来源:LiveReport大数据

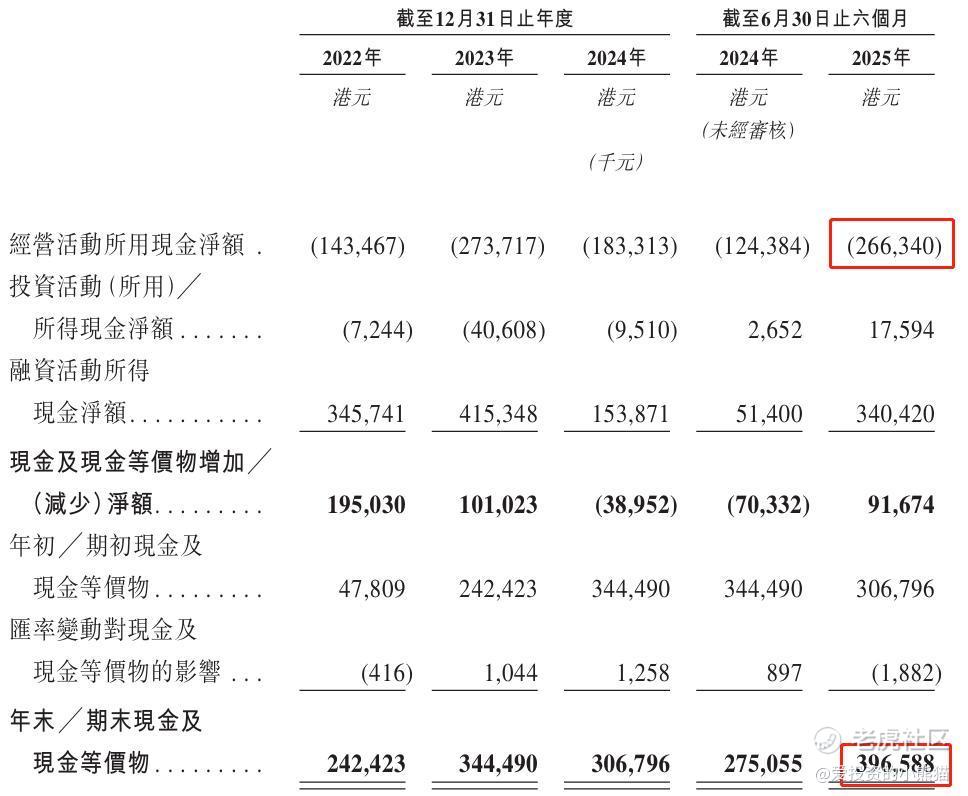

截至2025年6月30日,公司账上现金有3.97亿港元,经营活动现金流为-2.66亿港元。

香港也是首家持牌零售虚拟资产交易所:其旗舰平台 HashKey Exchange 是香港证监会批准的首家面向散户投资者的持牌虚拟资产交易平台。这意味着它受到与传统金融机构类似的严格监管,在资金安全、反洗钱、用户保护等方面有极高要求。

持牌齐全:集团拥有香港证监会颁发的多个关键牌照,包括:

第1类牌照(证券交易):允许进行证券型代币的交易。

第7类牌照(提供自动化交易服务):即交易所运营牌照。

第9类牌照(资产管理):可提供数字资产基金管理服务。

(来自活报告)

二、基石投资者

基石投资者有7家,认购占比37.65%

共有9承销商

保荐人历史业绩:

摩根大通证券(远东)有限公司

国泰君安融资有限公司

2.中签率和新股分析

(来自AIPO)

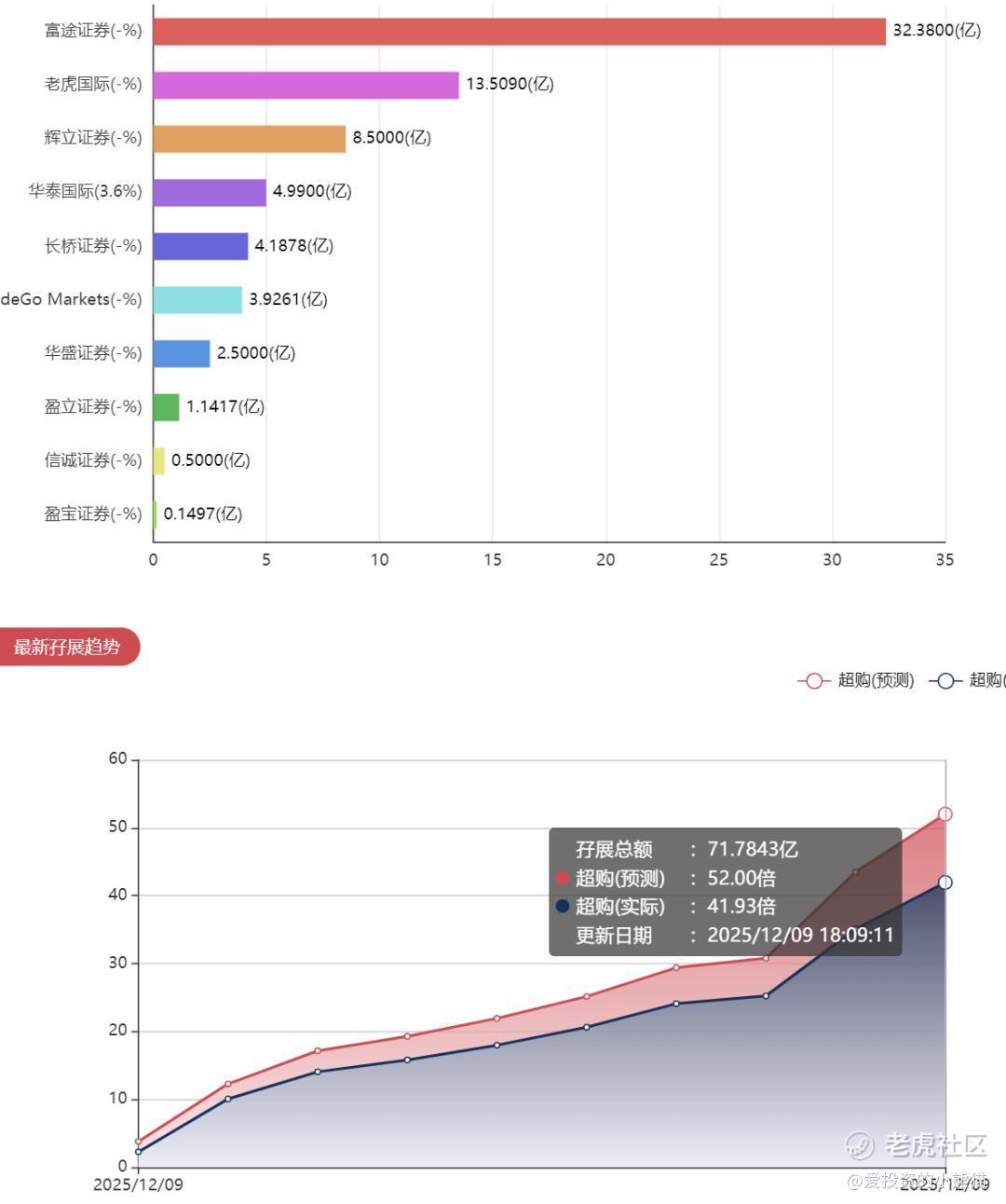

目前展现的孖展已超购41倍。

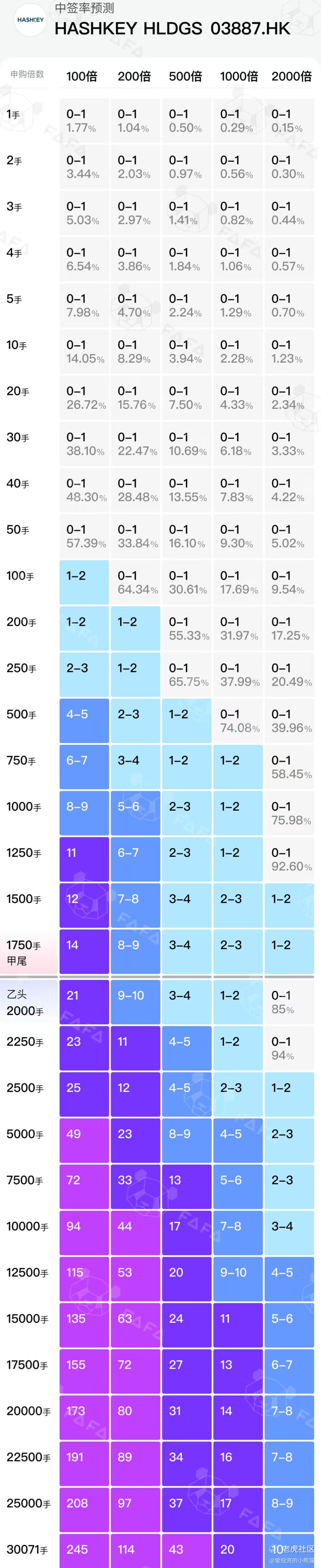

中签率分析,这个票一手2800,假设最后孖展200倍乙头,能中签9~10手,中签货值2万多吧。

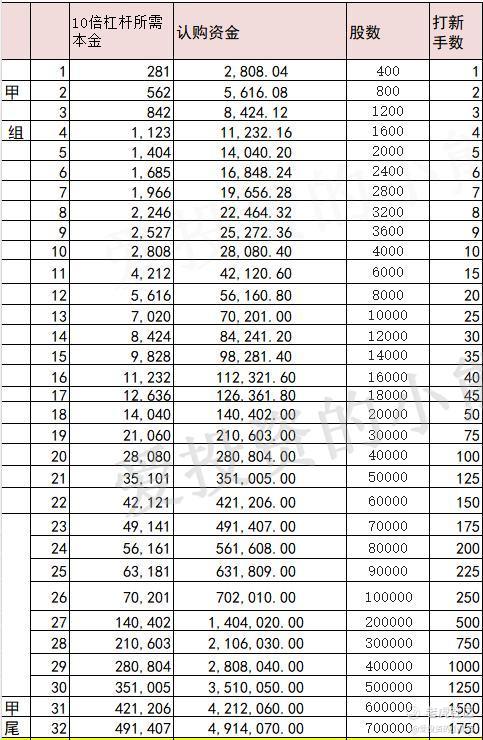

甲组的各档融资所需要的本金还有融资金额对应如下表:

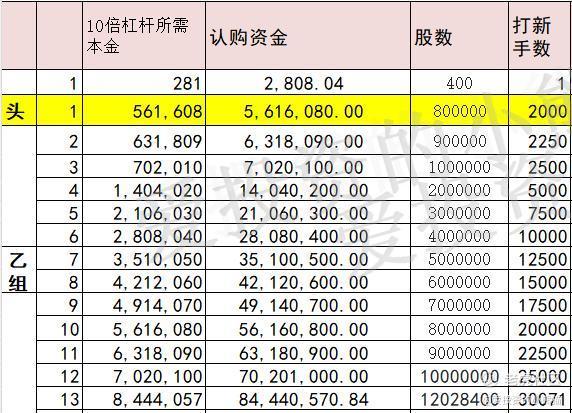

乙头需要认购资金562万,乙组的各档融资所需要的本金还有融资金额对应如下表:

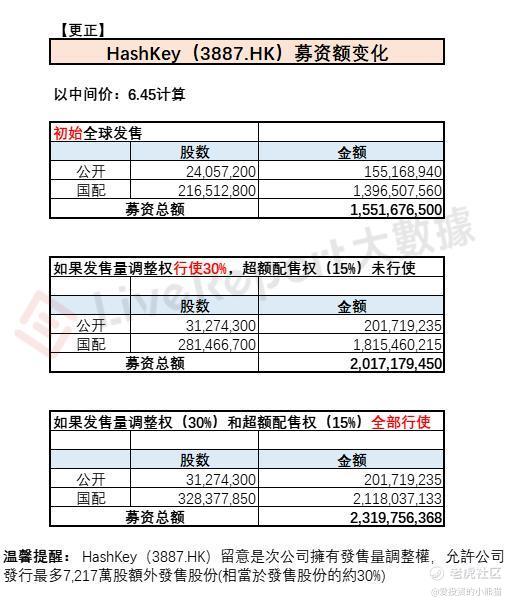

然后这个票招股书上按发售价的中位数6.45港元计算,公开的上市所有开支总额约为9280万港元,募资额约15.52亿港元,占比约5.98%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

在上市前的融资布局中,Hashkey Hldgs先后完成了两笔核心资金募集:先是通过可转换票据转股的形式,募集到4200万美元,对应A系列优先股股数约8829.50万股,该轮融资的投资后估值为16.5亿美元,每股成本在0.4537至0.5509美元之间,较此次发售价格有33.50%至45.23%的折让;后续又推进了A轮融资,募集金额达3.47亿美元,对应股数约5.08亿股,投资后估值同样为16.5亿美元,每股成本0.6770美元,较发售价格折让18.27%。两笔融资合计为公司募集约3.89亿美元资金,为上市前的业务布局提供了支撑。

为巩固上市信心,Hashkey Hldgs有9家基石投资者参与,包括UBS、信庭基金、无极资本、至源控股、鼎辉投资等,合计参投约5.84亿港元,占全球发售的37.63%,,合计认购金额约7500万美元,一定程度上为招股阶段的市场表现提供了基础托底。

不过需注意的是,此次上市仍伴随若干风险:当前加密货币市场波动明显,2025年12月比特币价格已回调至约8万美元;而Hashkey Hldgs自身在2025年上半年仍处于亏损状态,净亏损达5.07亿港元;同时香港虚拟资产领域的监管细则仍在动态调整,后续业务合规成本与运营空间存在不确定性。

HASHKEY 公司本次拟全球发售2.406亿股(不含超配,最高可行使30%的发售量调整权),发行比例为8.70%,招股区间价为5.95-6.95港元,发行后总市值约为164.53亿-192.18亿港元。

(来自活报告)

哈士key这七绕八绕,还搞这么一大堆发售量调整权这个居然占了30%,正常就15%甚至比绿鞋还少啊,这个就过分了,一旦国配热的话,同时行使超额配售权跟发售量调整权,这就一下多了45%的货。正常新股的发售量调整权跟绿鞋超额配售权一样,只有15%啊,这一次哈士key不知道为什么是30%!一旦国配稍微火起来他要行使这个发售量调整权,带上绿鞋那等于市场一下多了45%的货!这个票可是募资16.7亿呀,等于一下多了8个亿

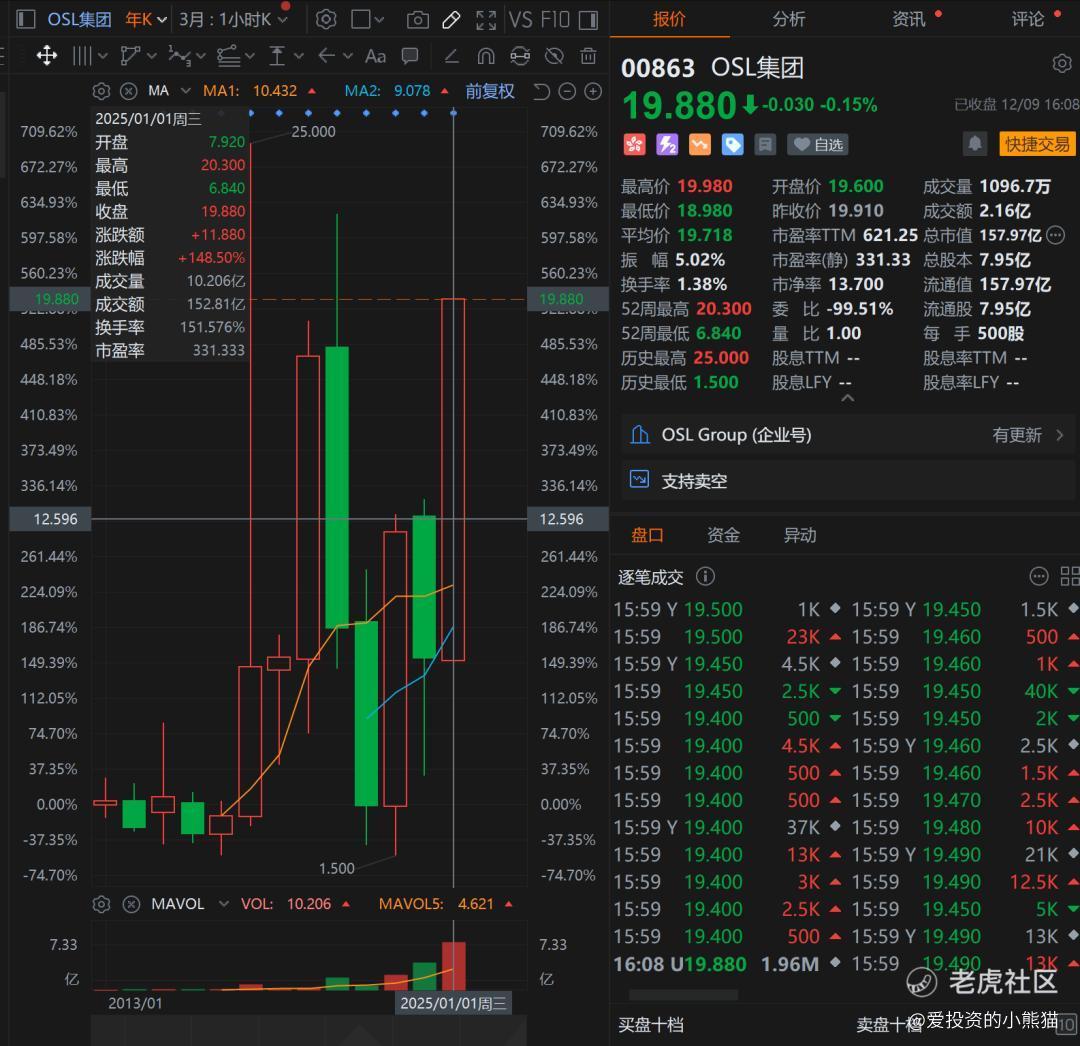

主要是交易所这个东西吧,市场谁会买啊?币圈的炒新客嘛?内资不可能违背zc的,大的国内基金肯定不敢买的。国内没长线机构敢投吧?至少国资不会碰的,毕竟不可能和zc作对,海外机构能有几个看得上就不好说了,如果海外机构看不上的,这个票只能给对冲基金了。另一个正在冲击港股通门槛的票osl,今年已经涨了150%!

虽然都达到入通的门槛了,但这两个票有一个相同的问题即便入通了之后,谁敢去买它去做配置?这个票你们真的想要国配甚至都可拿,国泰君安这一次是保荐人。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NoraPoe·2025-12-10发售量调整权30%真系夸张,小心货量泛滥!点赞举报

- 超越666888·2025-12-101点赞举报