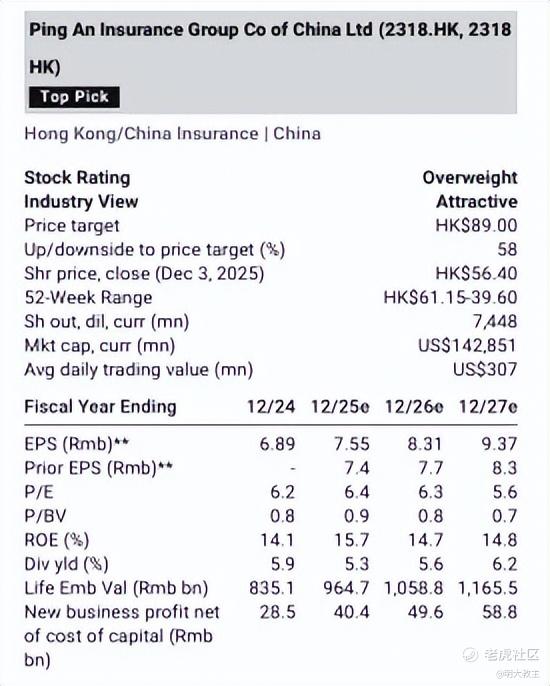

大摩将中国平安加入重点关注列表,高层下调风险因子,保险股集体“躁动”

按照投资社区里散户的说法,中国平安但凡单日上涨3%就算得上是大涨。12月5日 $中国平安(601318)$ A股上涨5.88%, $中国平安(02318)$ 港股上涨6.71%,必然是大涨的一天。我想这可能与摩根士丹利刚刚发布的一份名为《Reaching New Pinnacles》的研报以及金管局下调险企持股的风险因子有关。

大摩在《Reaching New Pinnacles》中将中国平安评级上调为“积极增持”并加入重点观察名单。

我看了下大摩这份“重点观察名单”,其中只有15家企业,金融行业有两家,一家是香港交易所,另一家就是新调入的中国平安。大摩对中国平安的看好已经摆在台面上。

今天上涨后肯定会有些不明就里的投资者问为何上涨,下面教主就这份“热乎”的研报,整理出大摩的核心观点分享给大家:

一、中国平安风险已基本释放。

(一)资产端风险大幅释放。

大摩认为中国平安近三年股价较内地可比同行滞涨并非寿险主业的问题,而是基于地产、科技子公司、资本水平的担忧!

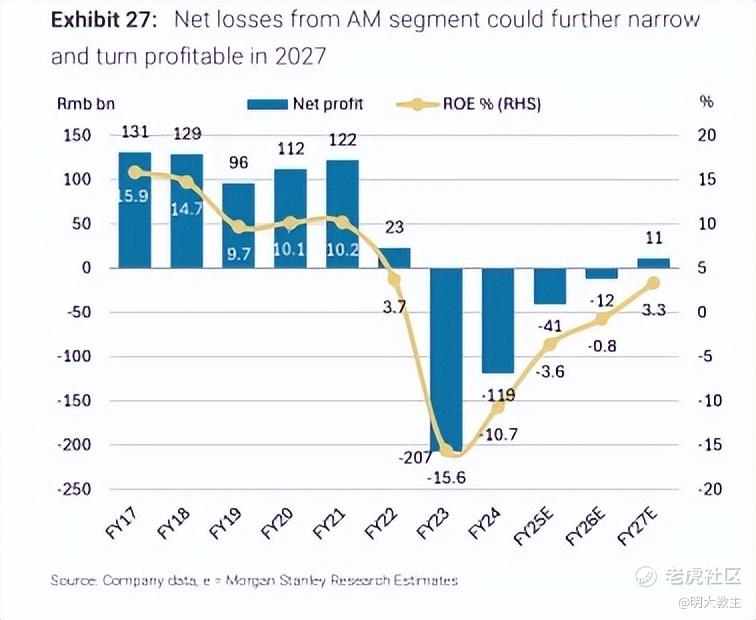

(大摩整理/预测中国平安资管业务利润表现)

大摩表示2024年中国平安资管业务亏损119亿,较2023年209亿的水平大幅缩窄。预计2025-2026年平安资管业务亏损额将分别继续缩窄41亿和12亿,并于2027年风险完全出清,资管业务开始贡献净利润。

这块业务我之前定量了解的程度不如大摩,不过敏感的投资者能够发现,前两年平安的股价明显是跟地产板块走的,如今基本上是跟银行板块走。近日万科债券宣布延期时,平安股价几乎没受到外延冲击,一定程度上能够印证中国平安地产风险已经相当可控。

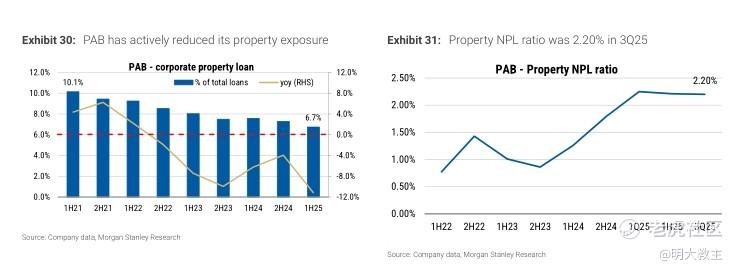

$平安银行(000001)$ 房地产不良贷款率确实有所升高,但平银也在积极压降其房地产贷款总额以及占全部贷款的百分比。至今年中报期末,平银房地产贷款余额占公司整体贷款比例的6.7%,这一比例较多数可比银行还是偏低的!

平安信托2022年起就开始缩减房地产业务规模,停止房地产项目开发以及地产金融信托业务。2024年底,房地产仅占平安信托自营资产的4.5%,较2020年17.2%的峰值大幅下降。房地产在平安信托资产占比中更是下降至0.6%,与2019年29.7%的峰值水平相比几近归零。

近几年平安保险、银行、地产、信托等公司积极执行“去风险化”策略且卓有成效,大摩认为平安资产端最差的时候已经过去,未来负面影响将越来越弱!

(二)平安人寿偿付率已无需担忧。

大摩认为中国平安另一风险点在于平安人寿的偿付率水平。2023年四季度平安人寿偿付率水平降至105%,逼近100%的“红线”,引发市场担忧。此后集团选择在内地发债,不过却带来了股价的负反馈。

去年末至今年上半年,中国平安通过重组子公司+连续2年发行美元可转债的方式,让今年中期末平安人寿偿付率保持在了135%的相对稳健水平。

需要注意的是,这还是在中国平安增加对高资本消耗的股权配置以及部分资本消耗“折扣”尚未生效前的偿付率。待引入长期资本消耗“折扣”生效后,平安的偿付率指标将更优。目前平安人寿偿付率已不必担心。

(三)利差损风险可控。

最后一点是实际利率走低引发的利差损担忧。不过中国平安一方面大手笔增配高股息股票(增持力度强于主要可比同行),另一方面下调产品定价利率并主推分红险产品,中短期受利差损下降风险可控。

中国平安、新华等多家保司高管近两年都公开表示“不存在利差损”!另国内监管机构吸取发达国家经验,预定利率调整及时。懂一些保险常识的投资者经常会提到利差损,但实际上利差损风险并不像悲观投资者所想的那么高。

大摩认为中国平安长期内涵假设盈亏平衡收益率约2.5%,低于其他全部国内同行,这也解释了为何平安更侧重于配置FVOCI高股息资产,而不是选择FVPTL风险资产了,毕竟中国平安不需要“搏一搏”。

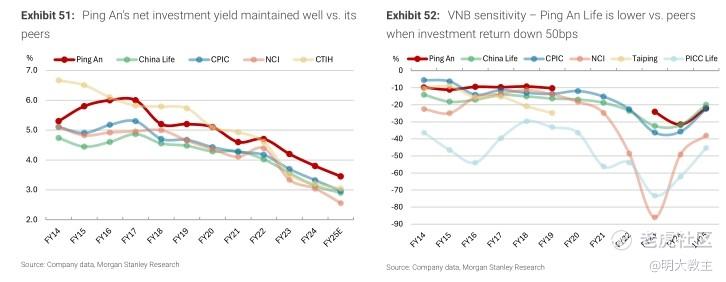

(中国平安净投资收益率及利率敏感性表现)

单看净投资收益率,中国平安长期领先可比险企。利率敏感性分析中,中国平安是受实际利率影响最弱的。面对可能出现的不利因素,中国平安抗风险能力更强。

二、中国平安综合金融、保险+医养生态布局全面,最顺应国内宏观基本面。

大摩预计2024至2030年我国居民财富将保持年均8%增长,加之我国已进入老龄化社会,养老刚性需求增加,个人支付医疗卫生费用比例仍有27.5%,连续数年保持在27%上下水平,未有下降。大摩认为中国平安成熟的综合金融商业模式和保险+医养的生态拓展将使其成为如今宏观基本面下最受益的保险集团。

(中国平安客户结构)

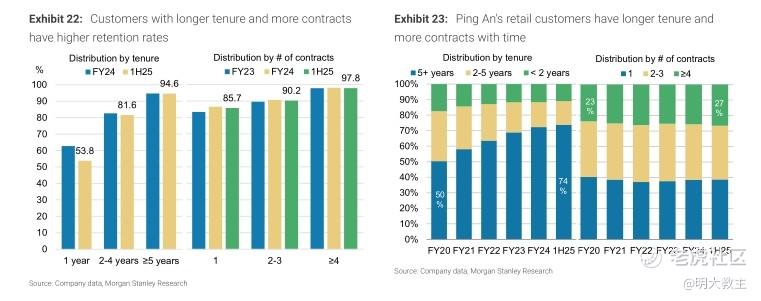

大摩调研显示,中国平安近几年富裕客户占比有所增加。

(中国平安中高净值客户持有保单数量)

高净值客户保单继续率更高,且单客持有的保险合同数远高于普通、中产客户数,此类客户粘性明显更优。中报显示,中国平安70%的新业务价值由享有医养权益的中高净值客户贡献。未来中高净值客群将有效驱动平安集团NBV增长。

虽然受收入结构等因素的影响,重疾险购买人数有所下降,但居民对健康险的需求仍在增加。今年是历史首次商报目录、医保目录同时参加国谈,未来商业险的定位是覆盖更多的新药、好药。且本次商保目录出台说明政府对健康险等商业险“背书”力度再次增加,有望促进保险深度、密度延续增长。

······此处省略1万字大摩分析内容!

结论方面,这份研报最令我意外的是,大摩认为中国平安2026年CSM(合同服务边际)会有1.9%左右的小幅增长。由于今年又再次调整了预定利率,即使退保率能够继续好转,但新业务价值弹性会随着预定利率下降。我原来判断合同服务边际出现向上拐点可能要等到2027年,让平安传统保代、银保等渠道势能积累的“子弹再飞一会”,大摩的预测超出了我的预期。

另一超出预期的点是营运ROE。大摩认为平安集团营运净资产收益率会在今年见底,未来两年有望保持11%的复合增长水平,到2028年有望恢复至14%-15%的增长水平,也超过了我高个位数的预期!

值得注意的是,AI也对中国平安起到了降本增效的作用。

上半年,人工智能客服代表处理了平安约80%的客户服务量,平安6%的代码由人工智能生成。财产与意外险业务方面,中国平安通过人工智能代理内容创作、售前咨询、保单签发与核保等工作······

大摩统计显示,中国平安通过数字化理赔评估与结算,运营费用比率三年间下降了1个百分点。另AI战略让中国平安上半年减少100亿损失。

前几年中国平安原科技业务盈利表现不尽如人意,现中国平安通过出售、私有化、吸收控股等方式处置原科技子公司,运营成本有所下降。除降本之外,大摩认为这一系列重组操作将对集团保险+医养的主业起到关键赋能作用,促进多元化业务的进展以及未来利润的释放。综上,大摩预计中国平安明年一季度、中报业绩将保持高速增长,其中寿险业务相对突出。

大摩研报中给出中国平安的潜在风险有以下几点:

一是股市疲软,让平安损益表、资产负债表承压;

二是偿付能力政策低于预期;

三是利率长期低迷及资产风险上升。

不过从高层提出“提高居民财产性”收入及去年“9·24”以来的一系列利好政策看,至少政策面是有托底的。加之全球主要市场股指近期均创出新高,风偏上扬。暂不必担心股指快速转熊;

偿付率方面,由于险资是除了社保外最重要规模最大的长期资金,为吸引长期资金入市,偿付政策应该是会转暖而不是恶化。A股盘后,金管局发布《国家金融监督管理总局关于调整保险公司相关业务风险因子的通知》,将保险公司持仓时间超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27,将保险公司持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36。

长端利率方面可能会有些挑战,不过按照现在平安增配高股息的思路也不是无解。资产风险方面,统计局最新发布的11月地产数据显示,新房、二手房降幅明显收窄,且回暖的城市有所增加,后续资产风险的趋势将会减少,而不是继续增加。

三、中国平安或是进可攻、退可守的标的。

(大摩研报)

摩根士丹利预计中国平安港股若保持现在的市值不变,2024-2027年度统一口径下新业务价值分别为285亿元/404亿元/496元/588亿元;寿险内含价值分别为8351亿/9647亿/10588亿/11655亿;P/EV分别为 0.8倍/0.9倍/0.8倍/0.7倍;对应股息率5.9%/5.3%/5.6%/6.2%。

若按此推算,中国平安寿险及健康险未来2年新业务价值仍能保持20%左右的增长(未来3年年化增速超15%),股息率也同样十分可观。

(中国平安及其可比集团股息率表现)

纵观国内上市保险集团,中国平安是其中为数不多的股息率稳步增长的公司。2024年末,平安股息率水平系可比集团最高的。

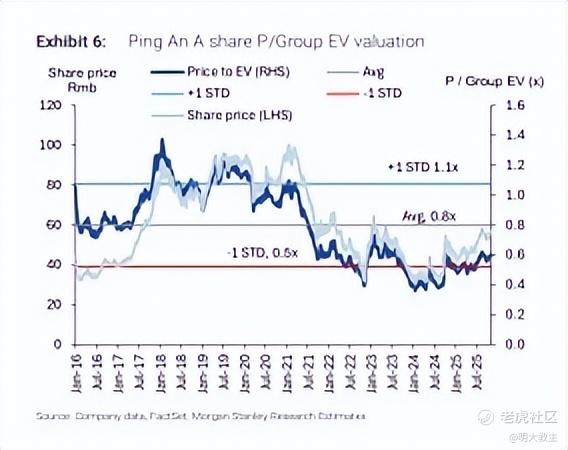

(中国平安A股P/EV水平)

估值模型P/EV方面,虽然平安A股现已脱离2022-2024年的底部连线区间,但距离1倍甚至是近10年0.8倍的中枢水平还有相当的距离。

2022年时我曾表示“人力/新业务价值见底平安股价就会有明显上涨”是因为新业务价值是合同服务边际最大增量,新业务价值见底说明合同服务边际有“托底”了,回调的底部便确定了。若本次真如大摩所言,明年中国平安合同服务边际要回正,那么中国平安股价的反转就将到来·。毕竟寿险公司65%-70%的利润从这里摊销!

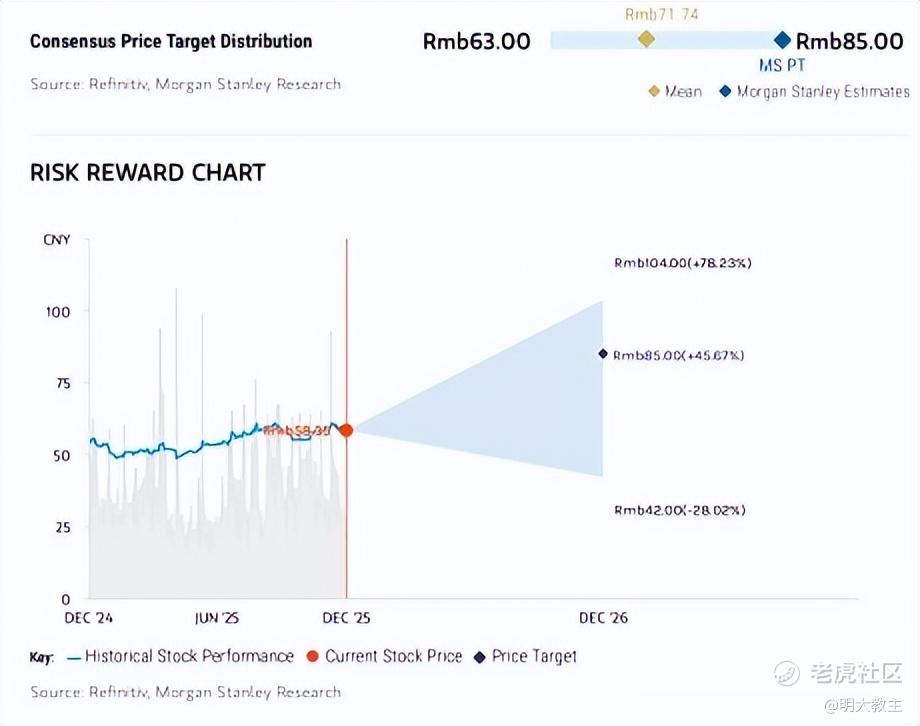

(中国平安目标价)

大摩将中国平安A股的目标价由70元人民币上调到85元,港股平安的目标价由70港元上调至89港元。比照12月5日午盘A股收盘价59.21元/股,港股58.2港元/股的价格,中国平安AH股距离大摩给出的目标价分别有43.55%、52.92%的空间。大摩还给出了基于牛市下的假设,中国平安A股、港股分别有78%和将近翻倍的涨幅。

中国平安此前滞涨的原因之一就是无“中特估”光环,加之游资根本不会挑战大蓝筹,于是中国平安筹码集中度不及另外几家同行。若海外机构能趋势性增持,在基本面本就不错情况下,中国平安估值修复强度必然会增加。本次大摩调高中国平安评级或是外资加码平安的“导火索”!

相比于国内机构历史上给出寥寥无几的“卖出”评级,海外投行的研报更“真诚”一些。今天大摩这份看好研报以及金管局对险资长期持股偿付率的政策利好会不会让中国平安为首的国内寿险集团们集体“高潮”?让我们拭目以待!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。