AI能否讲好社交的故事,写在Soul上市之前

虚拟社交平台正试图以AI为叙事核心撬动资本市场,但核心疑问始终未变:当AI从工具升级为社交参与者,它真能撑起一家公司的估值与未来?

这是Soul押注AI的首年。从2021年首次冲击上市失利,到2025年第四次递表港交所,这家以 “灵魂匹配” 起家的公司,已将 “AI 社交” 打造成招股书中最核心的故事线。此次IPO由中信证券等担任保荐人,募资计划主要投向AI能力提升、GPU采购及数据分析等领域,持续加码AI叙事。

01

财务透视:4亿AI烧钱换来了 “盈利幻觉”?

Soul的招股书,暴露了AI投入与商业回报的深层矛盾。

2025年前8个月,公司技术及开发开支达4.07亿元,较2020年的1.87亿元暴涨118%,核心用于Soul X大模型迭代,堪称对AI战略的资本背书。

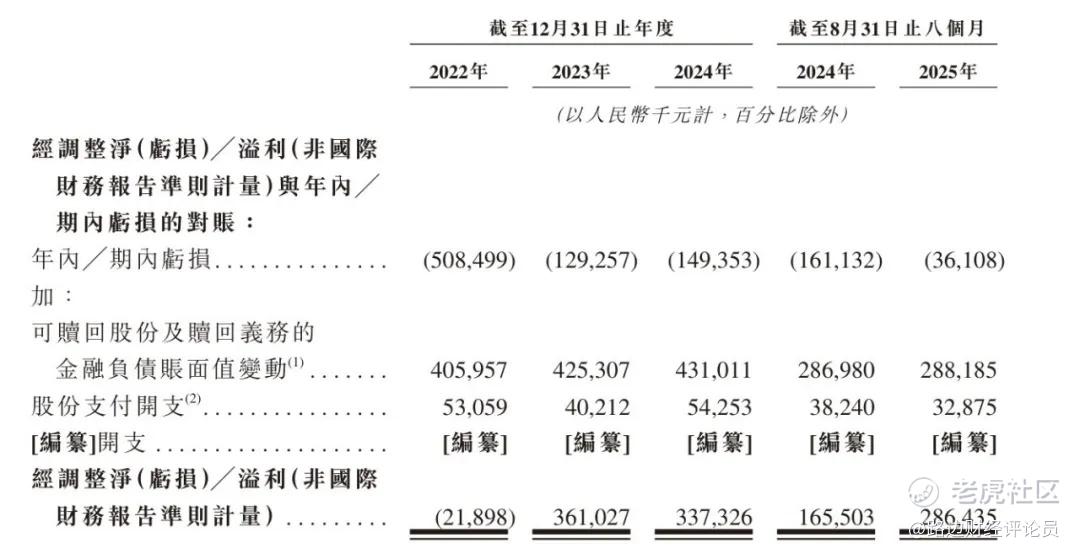

但盈利数据却难以令市场满意。尽管财报显示,2022-2024年经调整净利分别为-2190万元、3.61亿元、3.37亿元,2025年前8个月更是达2.86亿元(同比增长73%),但按国际财务报告准则(IFRS)核算,2022年至2025年前8月公司持续亏损,2024年亏损额高达1.49亿元,与长期维持的80%以上高毛利率形成刺眼反差。

更关键的是,高毛利率的支撑基础极为薄弱:90.8%的收入来自虚拟礼物、会员等情绪服务,广告占比仅 6.2%,AI驱动的新变现场景尚未成型。尽管用户日均使用时长稳定在50分钟,展现出高黏度,但6.5%的付费率低于婚恋类APP,公司只能依赖拉高单用户付费额提振营收。AI投入能否破解 “高黏度低付费” 的困局,仍是未知数。

02

AI概念:是估值锚点还是 “皇帝的新衣”?

Soul的定位迭代颇具代表性。在此前招股书中,其自称 “年轻人的社交元宇宙”,创始人张璐曾直言 “Soul是最接近元宇宙体验的手机应用”;而随着AI热度升温,最新招股书已剔除所有 “元宇宙” 表述,转而定位 “AI+沉浸式社交平台”。

这种紧跟科技热点的调整本无可厚非。正如前段时间插座巨头公牛集团也跨界投资5000万元布局AI,但资本市场更看重可落地的价值。招股书称,其自研的Soul X大模型具备多模态感知与实时交互能力,可识别并响应用户情绪;AI推荐系统实现精准匹配;Nawa引擎集成关键点检测与虚拟形象生成技术,旨在打造“情绪绿洲” 与 “青春气场”,推动用户付费。

但剥离AI包装后,Soul的业务实质并未改变:仍是通过陌生人匹配提供交友平台,以虚拟道具购买、会员开通等形式变现。

不过,定位切换却让其行业成长性叙事焕然一新。据弗若斯特沙利文数据,2024年中国 “AI+沉浸式情绪经济” 市场规模71亿元,预计2030年将达900亿元,年复合增长率52.8%;而Soul在该赛道的付费用户月均收入、月活用户、新用户月留存率三项指标均位列第一,Z世代用户占比78.7%,居行业首位。但市场真正关心的是,这些先发优势能否通过AI转化为实实在在的营收增长。

03

隐性风险:合规、投诉与竞争的 “三重挑战”

AI概念的光环下,三大隐性风险或成为Soul上市的 “绊脚石”。

其一为合规风险。AI社交高度依赖用户数据训练,但Soul曾因 “个人信息收集不规范” 被网信办整改。作为开曼注册公司,其中国境内数据需遵守《数据安全法》《个人信息保护法》,而包含Z世代聊天记录、情绪状态等隐私的训练数据,随时可能触碰监管红线,招股书也坦言 “用户数据跨境流动存在合规风险”。

其二是消费投诉隐患。黑猫平台上,Soul相关投诉超5000条,多数聚焦充值消费问题:有用户参与 “形影相伴,浓情感恩” 活动获得的高价值Soul币道具被擅自贬值,也有用户遭遇默认自动续费、退款难等问题。这类投诉背后,或暗藏因营收压力导致的运营漏洞,不仅影响用户体验,更可能进一步拉低付费转化率与用户留存率。

其三是市场竞争挤压。匿名社交模式并非不可替代:微信、QQ持续强化兴趣社交功能,陌陌、探探仍保有千万级日活。尽管短期内各方形成差异化竞争,但随着赛道玩家持续发力,未来留给Soul的增长空间充满不确定性。

结 语

Soul四次递表港交所,转向押注AI赛道。但AI究竟是撑起估值的锚点,还是难破盈利困局的噱头,能否解开 “高黏度低付费” 难题、转化为实际营收,将是决定其上市命运与未来发展的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。