宝济药业-B,又是年底了,梦回下一个赤子城!聚焦生物制药领域——(02659.HK)2025年12月新股分析

保荐人:中信证券(香港)有限公司 海通国际资本有限公司

招股价格:26.38港元一口价

集资额:10.00亿港元

总市值:85.99亿港元

H股市值:40.71亿港元

每手股数 100股

入场费 2664.60港元

招股日期 2025年12月02日—2025年12月05日

暗盘时间:2025年12月09日

上市日期 2025年12月10日(星期三)

招股总数 3791.17万股H股

国际配售 3412.05万股H股,约占 90.00%

公开发售 379.12万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人

发行比例 11.63%

市盈率 -22.12

公司简介:

宝济药业成立于2019年,是一家聚焦生物制药领域的创新型生物技术企业,战略布局四大核心赛道:大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖及重组生物制药,以自主研发为核心驱动构建产品管线。

公司四大自研管线核心优势与价值亮点如下:

1. 大容量皮下给药:契合静脉转皮下行业趋势,实现快速、大容量皮下递送,安全便捷,市场潜力广阔;

2. 全球首创KJ103:唯一进入后期临床的低免疫原性IgG降解酶,有效降低器官移植排斥效应;

3. 自身免疫性疾病药物:“百搭型”广谱适配药物,覆盖100余种适应症,提供灵活全面的治疗方案;

4. 重组生物制药替代:采用合成生物学工艺,替代传统动物提取,安全、稳定且成本优势显著;

5. 辅助生殖药物:创新按周给药方案,替代每日注射,大幅降低患者治疗痛苦。

公司以多元产品矩阵抢占高价值赛道,通过技术创新提升医疗可及性,改善患者生活质量,彰显行业影响力。

公司目前拥有12款自主开发在研产品,覆盖临床前至NDA阶段,其中3款核心产品进度领先:

1. 晟诺娃®(SJ02):长效重组人卵泡刺激素羧基末端肽融合蛋白(FSH-CTP),用于辅助生殖领域的控制性卵巢刺激、多囊泡发育促进及排卵诱导,已于2025年8月获国家药监局NDA批准;

2. KJ017:重组人透明质酸酶,处于NDA阶段,适用于大容量皮下给药(联合治疗)、体液流失(单药治疗)及辅助皮下补液(联合治疗);

3. KJ103:创新重组免疫球蛋白G(IgG)降解酶,正处于III期临床开发阶段,拟用于肾脏移植前脱敏及病理性IgG介导的自身免疫性疾病治疗。

此外,公司管线还包括BJ007、KJ015等4款临床阶段候选药物,以及BJ008、BJ009等5款临床前资产,形成多层次、全方位的研发矩阵。需提示的是,公司核心产品的最终开发及商业化成功尚无明确保证。

截至2024年12月31日止2个财年、2024年前6个月及2025年前6个月:

宝济药业收入分别约为人民币0.07亿、0.06亿、0.01亿及0.42亿元,2024年同比增长率为-11.11%;

毛利分别约为人民币0.07亿、0.05亿、0.01亿及0.42亿元,2024年同比增长率为-25.97%;

研发开支分别约为人民币-1.33亿元、-2.51亿元、-1.16亿元及-1.11亿元,2024年同比增长率为89.16%;

净利润分别约为人民币-1.60亿元、-3.64亿元、-1.67亿元及-1.83亿元,2024年同比增长率为-310.7%;

毛利率分别约为97.85%、81.49%、69.75%及99.37%。

来源:LiveReport大数据

截止2025年6月30日经营现金流为人民币-1.20亿元,期末现金4.53亿元。

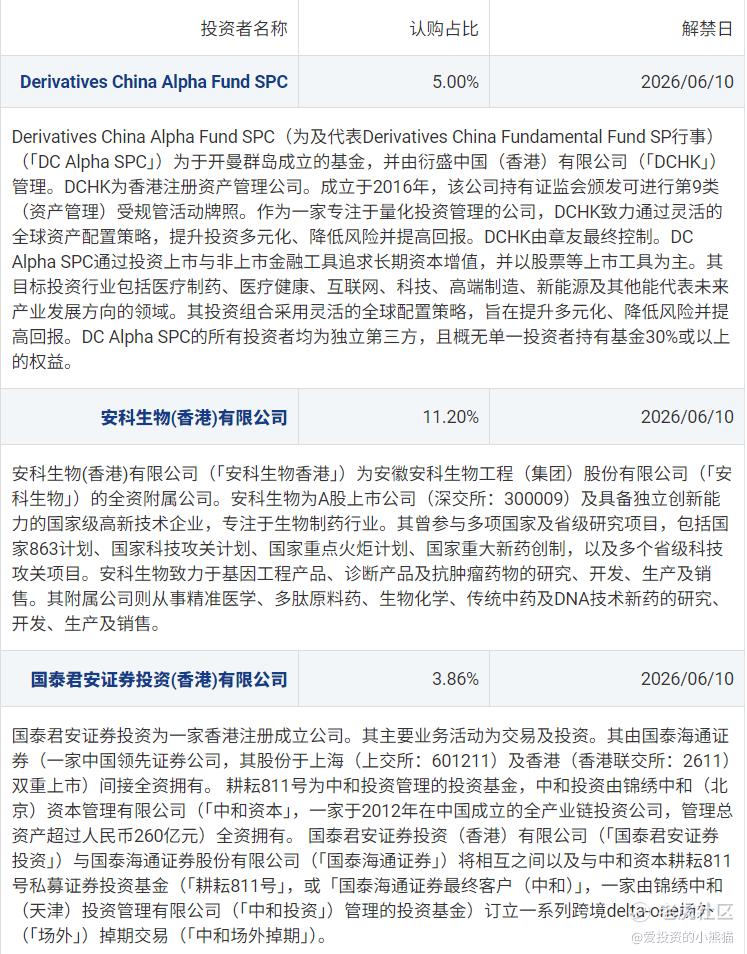

二、基石投资者

基石投资者有3家,认购占比20.06%。

共有14家承销商

保荐人历史业绩:

中信证券(香港)有限公司

海通国际资本有限公司

2.中签率和新股分析

(来自AIPO)

目前孖展已超购54倍,可能是最近新股太多,资金周转不开,孖展后面会起飞,大概率1千倍以上

中签率分析

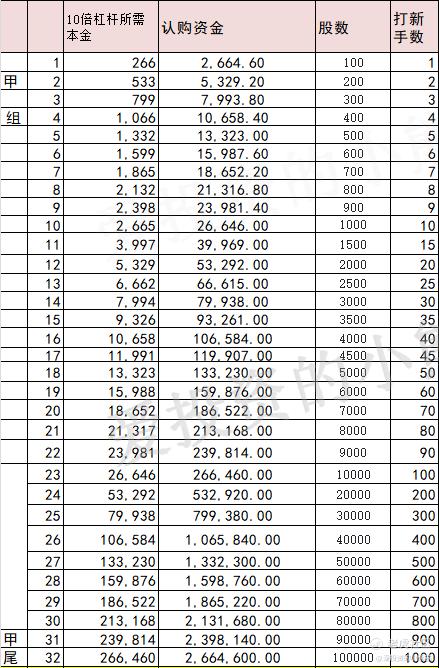

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个甲尾认购资金只有270万,乙头需要认购资金533万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价26.38港元计算,公开的上市所有开支总额约为7860万港元,募资额约10.00亿港元,占比约7.86%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

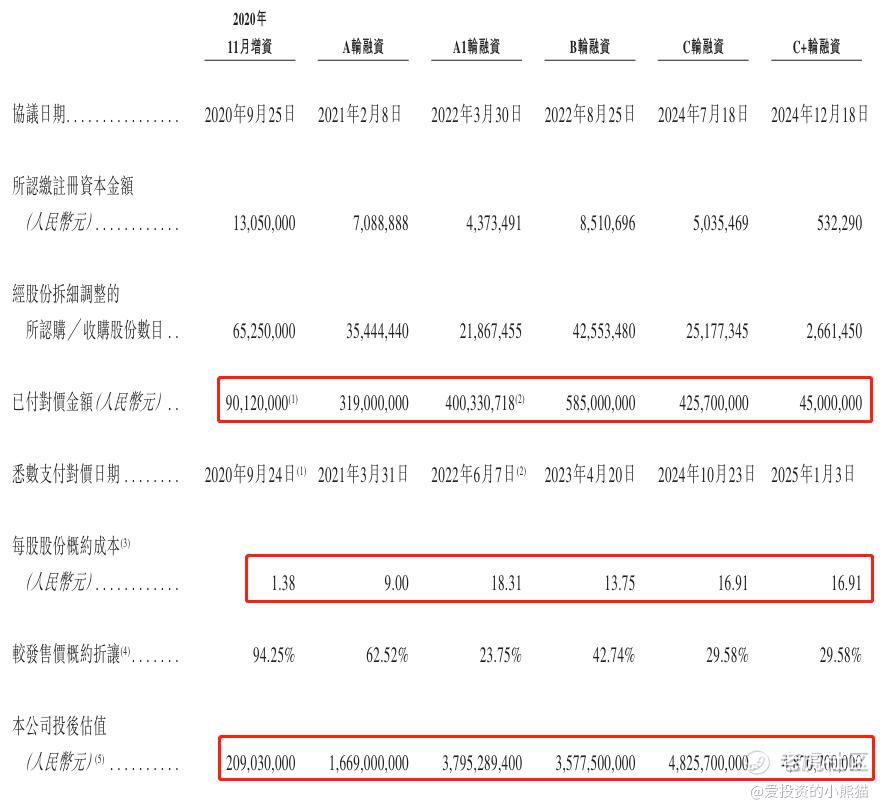

宝济药业于2020年09月至2024年12月累计完成6轮融资(含A、A1、B、C、C+轮),合计募集资金18.64亿元,资金主要用于核心产品研发、技术平台迭代及管线拓展。

投后估值从2020年首次融资的2.09亿元人民币稳步攀升,2022年A1轮达37.95亿元;B轮估值小幅回调至35.78亿元,后续C轮及C+轮持续回升,最终C+轮投后估值定格为48.7亿元,C轮与C+轮每股认购成本均为16.91元。

产业资本与专业机构共同背书,包括晟德大药厂(台股上市药企)、方圆资本、源创多盈等,同时引入上海科创集团、宝山国投等国资背景投资者,股东背景覆盖产业资源、资本运作及政策支持等多维度优势。

核心看好逻辑:

1. 赛道与管线优势突出:聚焦大容量皮下给药、自身免疫性疾病等四大高潜力赛道,12款在研产品覆盖临床前至NDA阶段,核心产品晟诺娃®(SJ02)已获NDA批准,KJ017处于NDA阶段、KJ103进入III期临床,管线成熟度在创新药企中具备竞争力。

2. 技术与团队壁垒稳固:搭建重组蛋白高效表达、长效生物药等三大核心技术平台,核心团队均来自复旦张江等知名药企/科研机构,创始人刘彦君拥有30年医药行业经验,主导多项新药全流程研发,团队专业能力获资本长期认可。

3. 资本认可度持续验证:六年内完成6轮融资,估值整体呈上升趋势,C+轮估值达48.7亿元,产业资本与国资共同入局,保荐机构关联方直接入股,侧面印证公司发展潜力。

这一次宝济药业这个票!这个票集资额:10.00亿港元,总市值85.99亿港元,H股市值40.71亿港元,离港股通90-100亿的门槛离的1倍多点,上限定价的话,进通是有可能的,h 股市值 40 亿,翻倍入通?这个是一定会入通的,甚至可能是比入通更高的。有些人问这已经89亿了,流通市值如果是89那就是打寂寞了,他这些非流通股,1231之前也没办法变成流通的,所以按照40亿去看就好。

如果是因为是这个流通股的问题有疑问的话,也可以对比看看轩竹,为什么20亿的流通盘要做到100?申请全流通可不是一两天的事情,万一申请不过公司等半年,花的成本更贵,所以不要指望着说申请全流通在年底之前能搞定。不然轩竹也不至于从20亿涨到100亿,这个实力是真的很强悍了。

宝济现在这个市场b10机制下,一旦火起来,一手都难中,所以能不能中签才是命。现在公配跟以往上一轮牛市的时候不一样了,只有回拨百分之10,筹码变得更加更加少了。其实重点就在于说国配的筹码会不会抛很多?

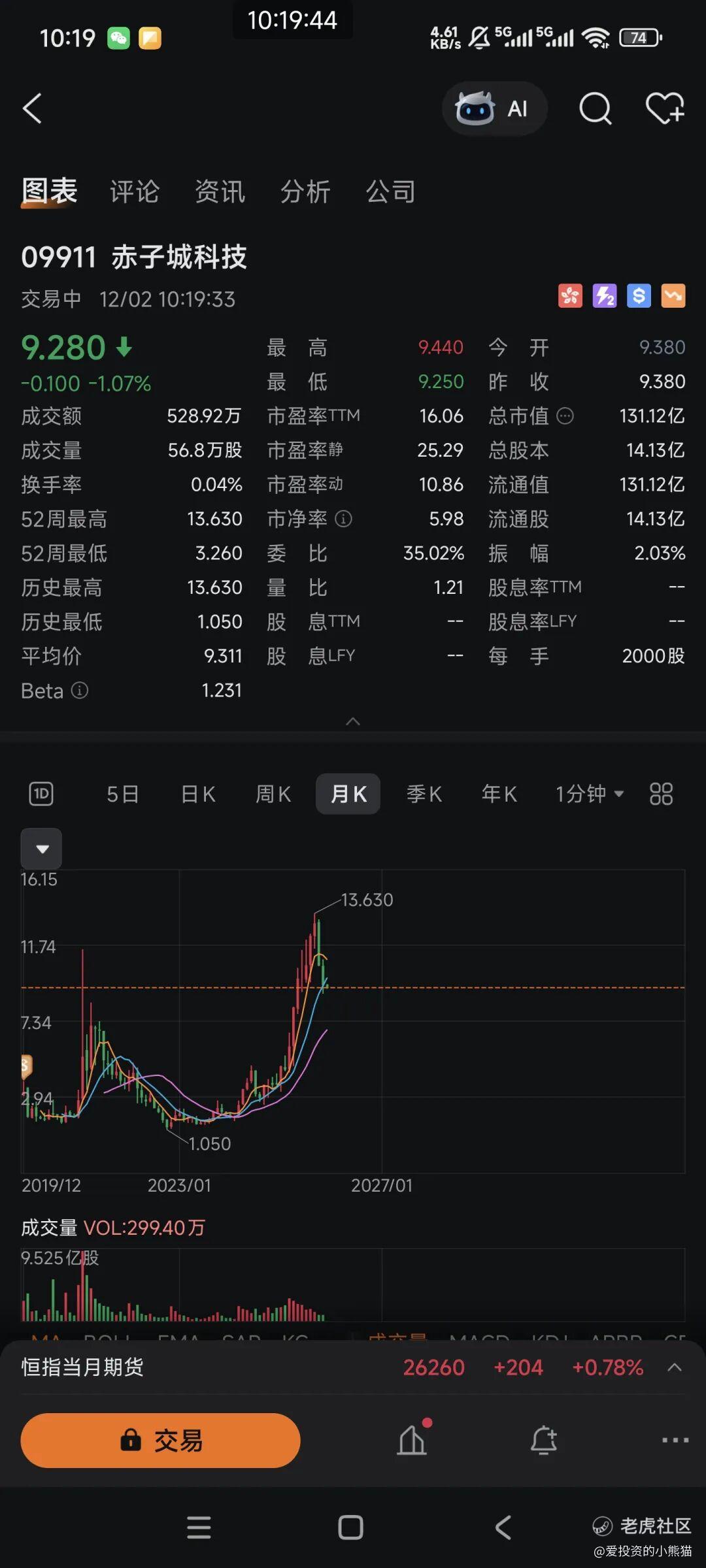

本来对标的就是下一个赤子城,而不是单纯的只为了港股通,当年赤子城这个小票,怎么样也想不到现在能涨到130亿,这种就是非常牛逼有实力了,当年的赤子城在55回拨的情况下,首日还冲了一倍多,反正我赤子城当年打新是赚了大钱的,首日就跑了,但那时候还是很多人头户的多券商多户打新的,FTapp的k线图上还有显示出卖出点呢。

宝济这个还是说到底是因为筹码的逻辑,这个票听说国配那边还是很多机构看好,大部分的国配筹码会去锁定的,看好锁定之后首日基本都不会卖了,那剩下那10/100散户的筹码抛压就很小了。真的是可以和2019年的年底最后一个票赤子城一样,值得期待一下了的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 2ca1732f·2025-12-03已阅点赞举报

- 超越666888·2025-12-031点赞举报