周报:美股迎自2008年来最强感恩节周行情,AI科技领涨,12月降息预期升温

上周市场回顾

1. 美国市场——自2008年以来表现最好的感恩节周

感恩节周表现强劲:上周美国股市全线上涨,三大股指涨幅均超过3%。 $纳斯达克(.IXIC)$ 当周飙升4.91%, $标普500ETF(SPY)$ 上涨近4%,创下自2008年以来感恩节周最佳表现。标普500指数已连续七个月上涨,创七年多来最佳连涨纪录。摩根大通看好该指数,预测到2027年将上涨20%。

12月降息的可能性上升:芝商所(CME)的FedWatch工具显示,降息的可能性为87.4%。特朗普周日表示,他已选定下一任美联储主席,并将很快宣布。

政策利好因素有所减弱:数据显示经济有望软着陆,但由于近期官方数据发布较少,经济表现可能不如预期强劲,这或许有利于更广泛的市场板块。

12月或将迎来季节性利好:美国股市或将挑战新高。根据《股票交易员年鉴》,12 月是道琼斯指数和标准普尔 500 指数自 1950 年以来表现第三好的月份,也是纳斯达克指数自 1971 年以来表现第三好的月份。

2. 美国行业与个股——科技与AI股领涨

板块:受人工智能技术进步和强劲财报的推动,科技板块整体大幅上涨。

$英伟达(NVDA)$ 股价下跌 1%,受到谷歌人工智能芯片研发带来的竞争压力,市场地位受到影响。

$谷歌A(GOOGL)$ 股价飙升 6.83%,主要得益于人工智能技术的进步和战略合作,包括与 Meta Platforms 就人工智能芯片达成的潜在交易。

$Symbotic Inc.(SYM)$ 股价暴涨 56%,主要得益于超出预期的盈利以及市场对其自动化能力的信心增强。

$CleanSpark, Inc.(CLSK)$ 股价飙升 55%,主要受比特币价格反弹和强劲的财务业绩推动。

$Fluence Energy, Inc.(FLNC)$ 股价上涨 28%,主要得益于强劲的营收增长和乐观的未来业绩指引。

$戴尔(DELL)$ 股价上涨 9%,主要受强劲的人工智能服务器需求和乐观的盈利指引推动。

$小鹏汽车(XPEV)$ 股价上涨 7%,主要得益于强劲的季度盈利和对 2026 年电动汽车市场的乐观预测。

$诺和诺德(NVO)$ 股价上涨 4%,尽管其阿尔茨海默病药物试验遭遇挫折,但其他临床结果显示出积极前景。

$奈飞(NFLX)$ 本周股价小幅上涨 3%,尽管服务中断影响了数千用户。该公司强大的知识产权组合继续推动其增长。

$阿里巴巴(BABA)$ 股价上涨 3%,主要得益于云计算和人工智能产品的强劲增长,尽管净利润大幅下滑。

3. 香港市场——恒指上涨,行业表现分化

$恒生指数(HSI)$ 上周上涨2.5%,收于25,858.89点。各板块表现不一,科技股和新兴消费股涨幅显著,而部分传统板块则面临下行压力。

$文远知行-W(00800)$ 股价大幅上涨10.5%,主要受其2025年第三季度业绩提振,该季度营收同比增长144.3%。

$小马智行-W(02026)$ 股价飙升22.8%,主要得益于其2025年第三季度业绩超出市场预期。该公司营收同比增长72%,其中Robotaxi业务贡献显著,营收增长89.5%。

$小米集团-W(01810)$ 股价上涨7.7%,主要受创始人雷军个人投资超过1亿港元增持公司股份的提振。这一举措,加上公司强劲的第三季度业绩和积极的市场情绪,推动了股价上涨。

$阿里巴巴-W(09988)$ 股价上涨 2.6%,主要得益于其新款 Quark AI 眼镜的发布以及 AI 助手 Qwen 应用的良好反响,该应用在上线首周下载量突破 1000 万次。

$蔚来-SW(09866)$ 股价小幅上涨 1.3%,该公司公布 2025 年第三季度汽车交付量同比增长 40.8%,总营收同比增长 16.7%。然而,由于电动汽车市场持续面临挑战,该股面临一定压力。

$美团-W(03690)$ 股价上涨 7.3%,主要受其 2025 年第三季度财报的推动,该财报显示营收同比增长 2%。美团的国际扩张以及对人工智能和无人机配送服务的加大投入也促进了市场反应。

4. 新加坡市场——STI 上涨,市场情绪积极

上周 $富时新加坡海峡指数(STI.SI)$ 上涨1.22%,收于4523.96点。市场受到投资者对美联储可能降息的乐观情绪以及新加坡出口价格指数利好数据的提振。

$华侨银行(O39.SI)$ 上周上涨2.38%。该股与海峡时报指数同步高开,并持续走强,反映出投资者强劲的信心。

$YZJ Fin Hldg(YF8.SI)$ 下跌3.09%。该股面临抛售压力,可能是由于获利回吐活动所致。

$星狮物流工业信托(BUOU.SI)$ 上涨4.81%。该股的上涨得益于市场乐观情绪和积极的经济指标。

$吉宝有限公司(BN4.SI)$ 上涨4.24%。该股受益于整体市场上涨趋势以及投资者对公司前景的信心。

5. 澳大利亚市场——ASX 200 上涨,企业动态频繁

$标普/澳交所 200指数(XJO.AU)$ :澳大利亚股市本周表现积极,S&P/ASX 200 指数上涨 2.3%。企业活动和投资者乐观情绪提振了该指数。

板块:白银概念板块领涨, $Sun Silver Ltd(SS1.AU)$ 本周涨幅超过 30%;石油和天然气板块紧随其后, $SRJ TECHNOLOGIES GROUP -CDI(SRJ.AU)$ 涨幅超过 50%。

12 月展望:11 月 26 日公布的通胀数据超出预期,促使市场押注澳大利亚储备银行 (RBA) 可能在 12 月维持利率不变。机构预计 ASX200 指数短期内将在 8400-8600 点区间内盘整。

$力拓(RIO.AU)$ 本周上涨2.84%。铁矿石价格回升,高盛给予力拓“买入”评级,预计铜和铝业务将在2025-2026年占集团EBITDA的45-50%。铜当量产量预计在2025年和2026年增长约3-6%,主要得益于奥尤陶勒盖地下铜矿产量增加和埃斯孔迪达铜矿的复产。

$BHP GROUP LTD(BHP.AU)$ 上周上涨3.85%。美国银行的研究表明,必和必拓股价与铜价的相关系数高达0.84,铜价创历史新高是其股价上涨的主要驱动因素。市场对其在拉丁美洲铜业务的短期资本支出存在担忧,但其铜战略的长期前景依然乐观。

$Macquarie(MQG.AU)$ 股价小幅上涨 1.5%,该公司提议以每股 5.20 澳元的价格收购 Qube Holdings Ltd,Qube 的估值约为 116 亿澳元。

$REECE LTD(REH.AU)$ 股价大幅上涨 15.7%,该公司宣布了一项场内股票回购计划,目标回购价值高达 3500 万澳元的股票。此举旨在优化其资本结构,并为股东创造价值。

本周展望

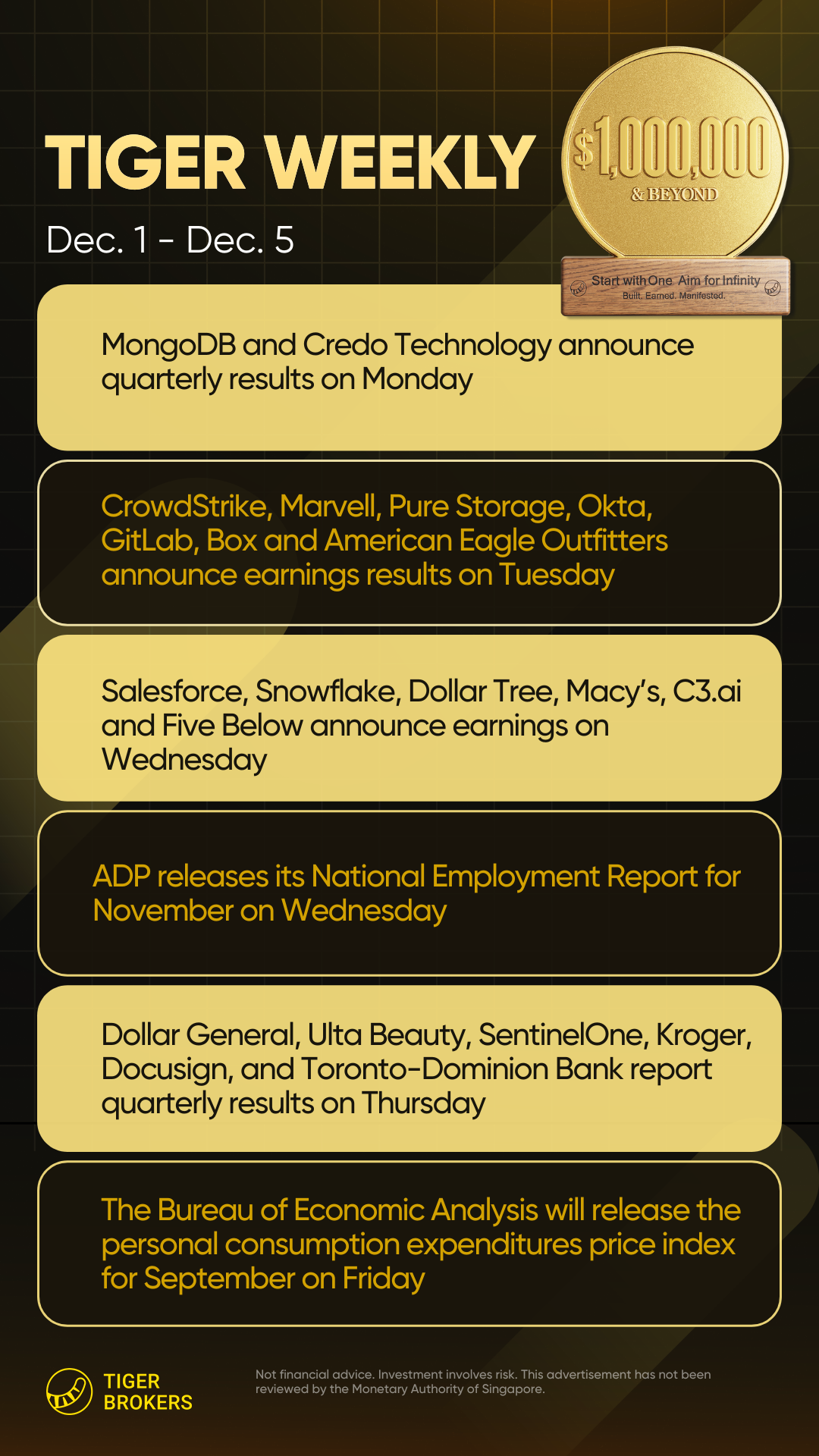

1. 宏观因素 - 本周需要关注的关键经济数据和财报

本周,华尔街将密切关注密集的财报和经济数据。

周五:PCE物价指数(预期同比+2.8%)以及密歇根消费者信心指数(预期55,前值51)。

周三:出口/进口价格(预期环比-0.15%/+0.15%)以及ADP私人就业人数(预期+42,500)。

周一:ISM制造业PMI(预期49.3)。周三:ISM服务业PMI(预期52.8)。

投资者将密切关注这些数据以评估经济健康状况。

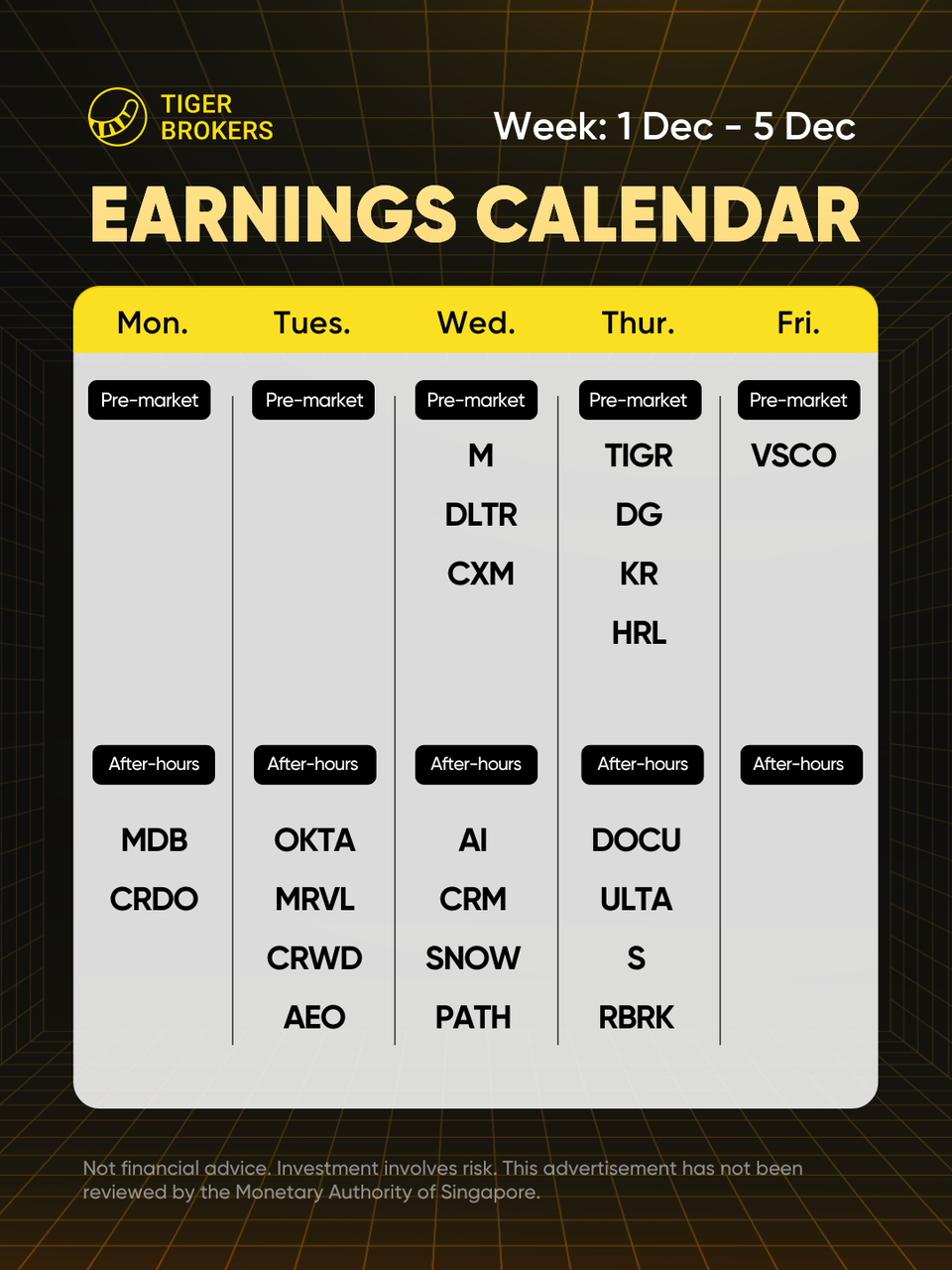

2. 财报 聚焦云软件

财报季即将结束,但云软件供应商 $赛富时(CRM)$ 以及零售巨头 $克罗格(KR)$ 、$美元树公司(DLTR)$ 和 $梅西百货(M)$ 的财报仍值得关注。

关键财报包括 $MongoDB Inc.(MDB)$ 和 $Credo Technology Group Holding Ltd(CRDO)$ (周一),随后是 $CrowdStrike Holdings, Inc.(CRWD)$ 、 $丰业银行(BNS)$ 、 $迈威尔科技(MRVL)$ 、 $Pure Storage Inc(PSTG)$ 、 $Okta Inc.(OKTA)$ 、$GitLab, Inc.(GTLB)$ 、 $Box Inc(BOX)$ 、 $西格内特珠宝(SIG)$ 以及 $美鹰服饰(AEO)$(周二)。

$赛富时(CRM)$、 $Snowflake(SNOW)$ 、 $美元树公司(DLTR)$ 和 $Five Below(FIVE)$ 将在周三公布财报,而 $美国达乐公司(DG)$ 、 $Ulta美容(ULTA)$ 、 $SentinelOne, Inc(S)$ 、 $克罗格(KR)$ 、 $布朗霍文(BF.B)$ 、 $Docusign(DOCU)$ 和 $道明银行(TD)$ 将在周四公布。 $维多利亚的秘密(VSCO)$ 将于周五结束本周财报发布。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 探索期权之美·2025-12-0112月或将迎来季节性利好:美国股市或将挑战新高。根据《股票交易员年鉴》,12 月是道琼斯指数和标准普尔 500 指数自 1950 年以来表现第三好的月份,也是纳斯达克指数自 1971 年以来表现第三好的月份。点赞举报