【港股打新】乐摩科技与金岩高新简评

乐摩科技,无绿鞋无基石,标准妖股配置。

而且你看这个名单,咱们的深度合作伙伴贝塔国际证券这次进了承销团。

本着内举不避亲,外举不避嫌的原则,我既可以先分析一大堆,也可以直接告诉你:

打!

打新指数:★★★~★★★★★

看看另一边吧,这公司名称的拗口程度能进前三:安徽金岩高岭土新材料股份有限公司(以下简称“公司”)。

公司的保荐人谁国元融资和民银资本,民银资本今年保荐了两家,滴普科技和新奇安。而国元融资就好久没冒头了,上一次还是2018年的光控科技,历史一共保荐过3支票,紫元元首日翻倍,另外两个一个涨5个点,另一个暗盘微跌首日平收。

42.97%的基石,一共四家,都是产业链上下游,其中平煤神马领投,国资背景,占比16.74%。新规后国资背景的基石表现都不错,算是提供了一层保障。

工业主要从事煤系高岭土的开采、加工、销售。公司全资拥有朔里高岭土矿,总矿石储量600万吨,年产量40万吨,还能挖16年。

从财务方面看,公司营利双升,2022-24营收年增长18.5%,净利润年增长46.8%,2025年上半年增速微降,但延续增长。

不过这里有一点需要注意,公司招股书只披露了3年业绩,而其于2022年递表过北交所,所以翻一翻可以找到2020-21年的业绩,然后公司整体2020-24年业绩走势如下图。

两次上市节点,一上市就营收利润猛增一波,2022年没有成功上市,递表后次年变脸,这次会不会同样的剧本?

毛利率倒是不错,自2022年开始持续稳定增长,从30.2%升至2024年的36.7%,2025年上半年录的35.5%,同比增长0.6个百分点。

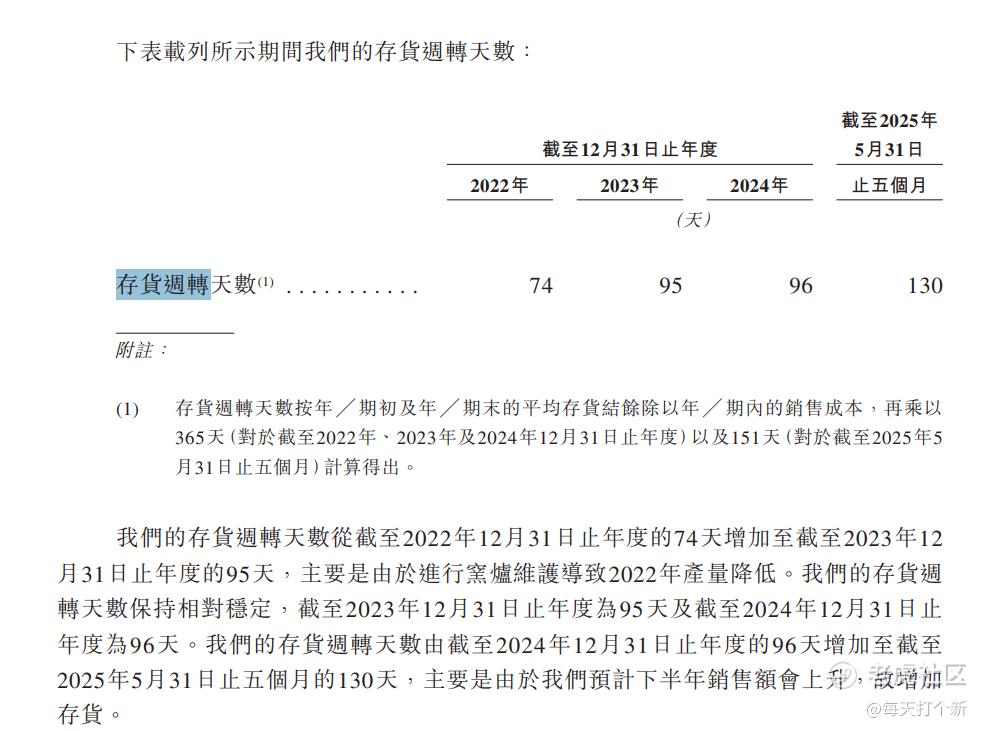

还有一点值得一提,公司的存货周转天数持续上升,2025年上半年更是达到130天,相比2024年年增长了30%多。

公司的解释是因为预计下半年销售额会上升,提前备货,但产能利用率数据却给出不同的答案。

公司自2023年以来产能利用率持续下滑,2025年达到2022年以来低谷,仅67.3%。

如果预计下半年需求上市,那你不铆足了劲拼命干?你说因为之前生产的太多了,那是不是又说明此前的需求其实是小于公司的产量的,公司一直在过量生产,存在库存压力?

而且,公司的核心业务,精铸用莫来石材料行业增速已开始下滑,预计未来很难有大规模的需求增长。

即便如此,公司此次募资用途依然是70%用于扩产,这部分新增产能是否会有高的利用率,还需打个大大的问号。

打新指数:★★★~★★★★★

总结:

两只票都能打,都是机制B迷你票,加一块才1万手,中签率会很感人。那具体应该怎么分配资金?哪边多打一些哪边少打一些,看球。 $金岩高岭新材(02693)$ $乐摩科技(02539)$ $阿里巴巴-W(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- feelond·2025-11-25妖股不敢重仓,各打五成资金试水温!点赞举报