Gemini,你如何评价爱回收3Q25财报

——————

1. 吹的牛逼能否兑现

眼下生意难做,虽然我们那像白莲花一般纯真的初衷是去找的“好生意”投资,但“好”这个字的成色也是红衰翠减,标准一年低过一年。以前莞式才叫好,现在美式也能接受——苦很多但还残存一星甜,那就已是“好生意”。

最大的问题是 增长难觅。当对”好“的预期管理住了以后,看生意的眼光就像波,它会衍射,穿过某些偏见的阻挡物,你会发现过去你嫌这嫌那的赛道,曾经静默不响,但如今已受欢迎得箪食壶浆。

眼下难做的生意,基本分两种。第一种是“焦虑不开单,开单更焦虑”,比如油车、地产、线下零售,行情寡淡,利润负分;第二种是“忙得小爷要死,亏得老子蛋疼”,在印钞机和碎钞机之间来回切换飘移,比如光伏、电池、餐饮外卖。前者淡,后者卷,但两者共同的特点就是都难赚到钱。

本质上是因为,没有壁垒,会被击溃。

而好做的生意或者公司总有一定壁垒。我很早前思路就切换到找专注于长期壁垒的二手生意里,一套需要长期建设的线上品牌+线下网络+自动化检测+极致化履约的系统,整合零碎的传统生意,壁垒逻辑类似贝壳。

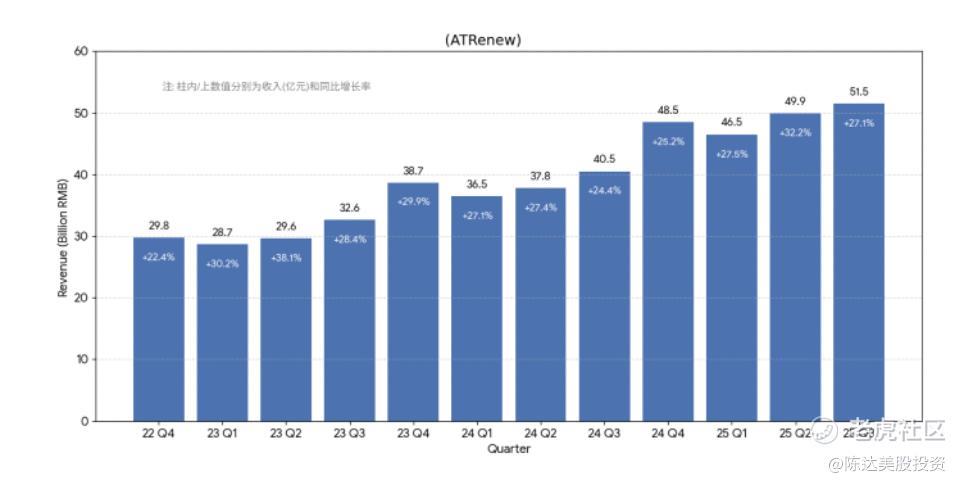

这个行业国内的龙头爱回收,当时没人看好,认为利薄苦哈,偏偏这几年发展很争气,我吹过的那些牛逼有没有兑现?给大家看一下,在一个当大环境万物停止疯狂生长后的存量经济里,某些细分行业龙头可以势如破竹(2022年第四季度-2025年第三季度):

(数据来源&制图:Gemini 3 pro)

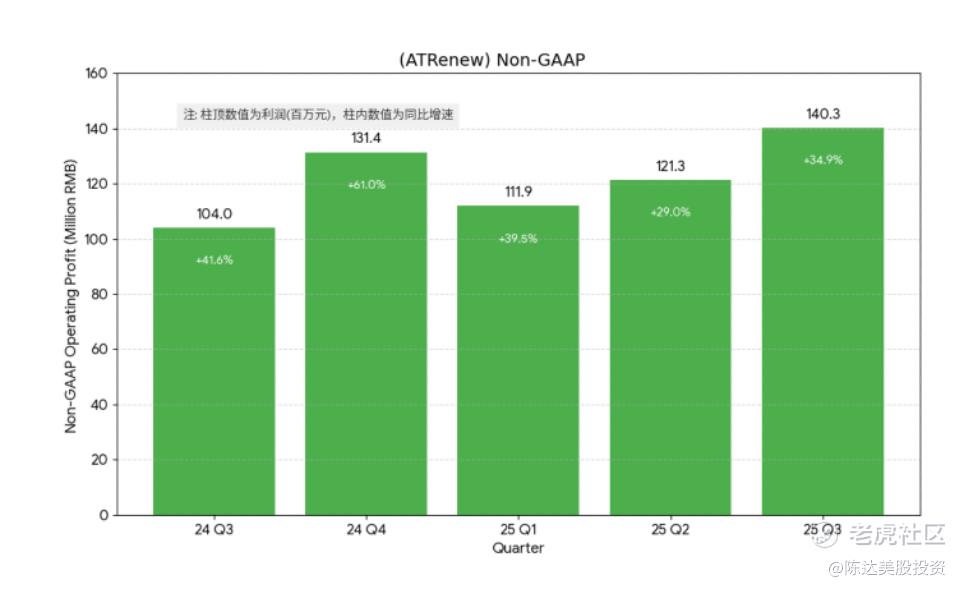

上面是收入端,大家可以去看看2023-2025年收入几乎翻倍的公司有多少,不多,有也是在景气度高但非常卷的行业里,比如造车新势力;而利润侧,爱回收在2024年前都是亏钱的,随着economies of scale,Non-GAAP 经营利润(Adjusted Income from Operations)也逐渐放大,同样让Gemini做张图(Gemini确实好用):

(数据来源&制图:Gemini 3 pro)

股价上也挺争气回应了最刺耳的质疑,最低时候1块钱,现在4块。股价涨了,覆盖的投行券商开始趋之若鹜,我看本月中信也首次覆盖。

2. 财报表现

3Q25的财报,爱回收的万物新生集团总收入历史新高,同比增长 27.1%至51.5 亿元。1P自营业务持续高增长,同比增加 28.7%,到47.3 亿元。

1P业务有几个点重点讲一下,1.如果剔除苹果及国际业务,其增速更高,为31.9%; 2. 最近几个季度政策才放开的合规翻新业务上升期明显,这块收入同比增长 102%; 3. 1P 业务中2C销售收入(2C销售模式见下图)增长同比增长70%+,占比达到 36%。4、多品类回收业务收入增速 55.1%。

(来源:公司财报)

业务收入90%来自于1P自营(1P计入收入的产品价格,3P计入收入的是服务费,类似京东)。而3P 平台服务收入同比增长11.6%至 4.2 亿元。non-GAAP 的经营利润 1.4 亿元创历史新高,同比增长34.9%,non-GAAP 的经营利润率为 2.7%,同比环比都略有上升。

从上面的柱状图也可以看出来,爱回收生意有一定季节性,每年Q4会比较高,Q3一般就是养精蓄锐,一来是准备9 月中下旬头部品牌发旗舰(比如今年是iPhone 17),二来为十月新机批量出货,做交付能力储备。基于此管理层预期Q4收入增速为 25.4%至 27.4%之间。

运营数据方面,交易设备数增长,门店数量提升。25Q3 公司交易的电子产品数量为 1090 万台同比上升19.8%;线下门店继续扩张,截止季末门店数 2195,同比增加558,其中自营店数为997,加盟店数为1099 ,店中店99 家。

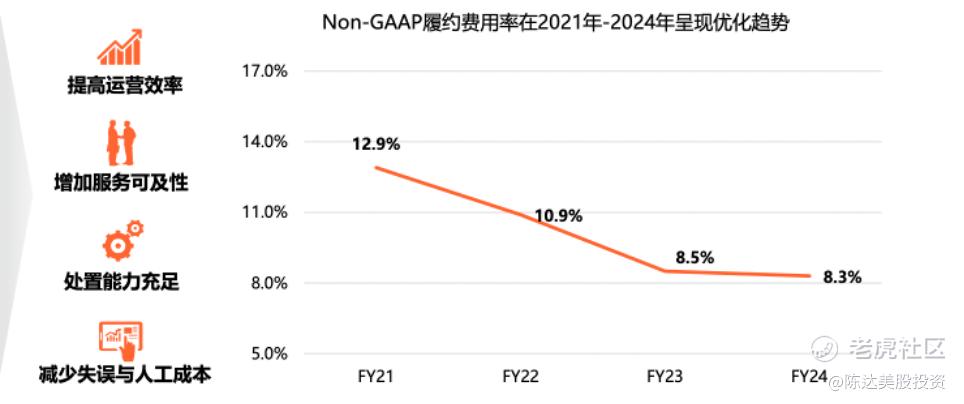

最后看下margin。一句话总结,每个Q利润率都有所提升,毛利率提升,费用率改善。

Q3公司毛利率 20.5%,同比上升0.5%。而费用率同比全线下降——3Q25 公司履约费用率 8.5%,vs. 3Q24 8.6%;销售费用率7.1%,vs. 3Q24 7.8% ;管理费用率1.4%,vs. 3Q24 1.7%;研发费用率 1.2% vs. 3Q24 1.3%,在营收+27%的情况下所有费用同比都下降,极致细抠,这也是经营利润创新高的原因。

(来源:公司财报)

3. Gemini 的投资视角

Gemini 3 大火,正好我又付费订阅了pro版本,呼应一下本文标题,让Gemini来评价一下爱回收的这份财报。

————Gemini分割线———

我:万物新生(爱回收)公司最新季度的财报如何?

Gemini 3 pro: 这份财报证明了万物新生的商业模式已经跑通,并且具有极强的“抗周期”属性。

在 2025 年这个充满不确定性的市场里,一家能够连续 5 个季度保持 Non-GAAP 盈利,且营收增速维持在25%+ 的公司,是具有稀缺性的。

下一步建议: 如果您关注股价,可以留意一下市场对这份财报的反应。通常这种“超预期”财报后,如果股价没有大幅上涨,可能是因为中概股整体情绪压制,这反而可能是长期资金的关注点。

您是否想了解一下爱回收目前的现金流状况?因为对于这种重运营的公司,有利润没现金也是危险的。

我:那么现金流如何?

Gemini 3 pro: Gemini 的判断,公司的“失血期”已经结束。 目前万物新生处于一个比较舒服的状态:手头有 25 .4亿现金,每个季度还能净赚 1 亿多现金。 这不仅能应对接下来的 Q4 旺季垫资需求,也为后续持续回购股票提供了底气。

————Gemini分割线———

我(达某,非AI)补充一下,Q2账上现金23.5亿,现金储备增加了约 1.9 亿,期间内长期投资和PP&E稳定,也没有重大融资活动,钱既不是借的也不是融的。说明主要是经营性现金流(季报没有现金流量表只能自己计算)。而这个是我很看重的造血信号。

今年上半年由于扩张和垫资,公司的现金储备曾从年初 29 亿下滑到 23 亿;而Q3 的回升说明公司有自我回血的能力,经营性现金流已覆盖扩张成本,开始产生净结余,而说到底这个“净结余”就是股东回报的终极来源。

4. 关于国补退坡的疑虑,与Q4以及全年的展望

最后,关于国补政策退坡对业务影响的一些补充,以及关于Q4与明年的guidance:

国补退坡对整个消费行业都有很大的影响,二手也不例外,不过分析下爱回收 1P 业务的增长驱动,以旧换新国家补贴直接促进新机的销售,但享受国补的新机的售价不超过 6000 块,所以大量用户购买高端机型,是无法使用国补的。而考虑到爱回收自营业务的主要品牌集中在高端机,因此在今年的1P 业务中,核销国补的以旧换新的订单,占比不高。

不过国补的确有效驱动了二手手机3C行业的升级。以旧换新趋势下,爱回收有以旧换新的供应链,与京东合作,并联合苹果**小米厂商,通过旧机抵折的方式,结合电商与品牌厂商在以旧换新场景下发布的专项的补贴,这几年也接到这波红利。

根据市场数据估算爱回收在京东实现10%以上的回收和以旧换新渗透率——渗透率虽然上升,但也并不高,还有非常大的提升空间。

而Q4的guidance,预计第四季度总收入增速为 25.4%至 27.4%。预计 2025 年全年的总收入达 208.7 亿元-209.7 亿元,对应同比增长27.8%-28.5%,增长很有希望超过去年给出的指引预期。

5. 股价驱动力

而对于投资者而言,我认为going forward 业绩/股价有三个驱动力:

第一,以旧换新是政策鼓励下的趋势,几乎所有电商和品牌厂商都在尝试提升以旧换新能力,爱回收与这些大佬们合作是双赢,也是爱回收一个比较有确定性的大机会。

第二,公司仍然在扩张期,在加速扩建交付能力的速推期。大环境消费收缩情况下,仍扩张门店和交付网络的公司并不多,以我的经验,规模化的上行期,股价最容易搞出戴维斯双击。当然,具体到分分秒秒,哪一个月那一天,这我肯定不知道。

第三,我认为是终极驱动,如果实现,对于公司会是最大的竞争优势。就是在消费者意识里敲下”爱回收“品牌的思想钢印,想到二手回收必想到“爱回收”,想买二手手机就去找“爱回收”。类似于买房找贝壳。

毕竟品牌影响力,这就有点像广义的宗教,才是最长期的壁垒。

—————

利益披露:作者持有 $爱回收(RERE)$ 多头仓位许多年。

不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

周五,恒生指数公司在其官网发布季检结果。恒生综合指数成份股将由503只增加至509只,新增的公司包括富卫集团、禾赛科技-W、奥克斯电气、极智嘉-W、银诺医药-B、奇瑞汽车。

意味着这几只股票下个月就会加入港股通了吗?多谢