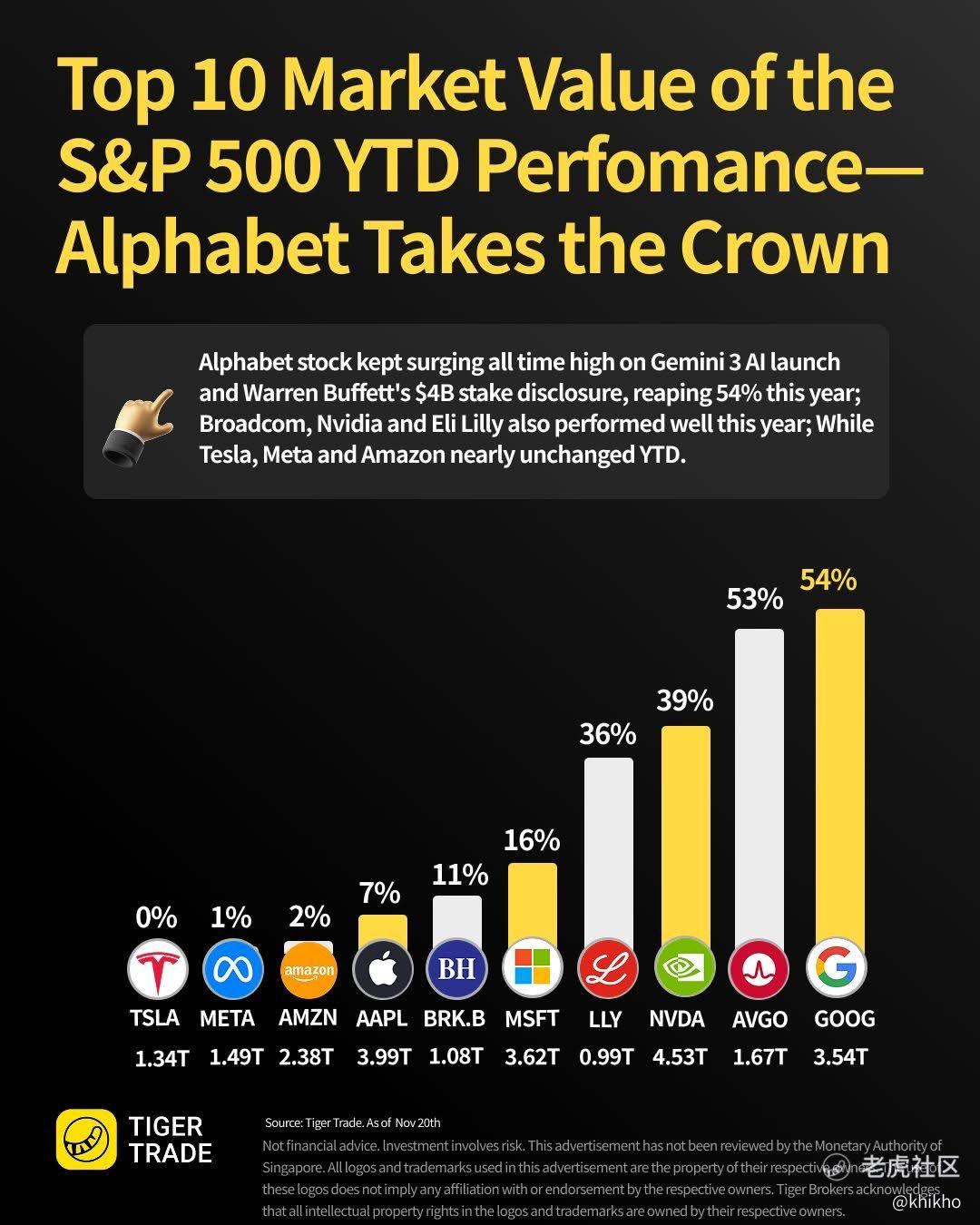

“七巨头”与 S&P500 市值Top10的“裂变”

今天老虎证券推送的一张图,很有意思,很直观的给大家展示了“七巨头”与 $标普500(.SPX)$ 市值Top10的“裂变”。看似只是一张“YTD涨跌+市值”排行榜,其实,已经把2025年美股的核心叙事一次性压成了一张“X光片”,牛 👍

细看,可以看出下面这4点:

1.首先就是生成式AI从“概念”进入“收入兑现”,例如 $谷歌(GOOG)$, $博通(AVGO)$ , $英伟达(NVDA)$ 。企业不再仅将其视为提高效率的内部工具,而是积极探索并实施多样化的商业模式以获取直接收入。最常见的做法是提供订阅服务,按用户或应用功能收费。例如,Adobe的Firefly作为独立解决方案或创意云(Creative Suite)的附加功能提供,用户每月有一定数量的免费生成积分,超出后需购买额外积分包。还有将AI能力嵌入现有平台以提升产品价值和客户体验,从而通过增强核心服务的吸引力来间接增加收入(如提高留存率、促进交叉销售和追加销售)。

2.其次就是减肥药替GLP-1完成“平台化”估值重估,没错,指的就是 $礼来(LLY)$ 。市场现在更青睐拥有下一代减肥药技术平台(如口服制剂、双重/多重激动剂、长效制剂等)的公司,这些平台能够持续产出新的、可能更有效或依从性更好的药物。简而言之,减肥药领域的估值正从关注单一爆款产品转向关注可持续创新的技术平台。

3.还有就是高利率、高通胀、高估值“三高”并存,资金只在最确定的方向抱团。这也就导致资金倾向于聚集在确定性最高的少数领域,寻求相对避险和稳定增长。这种环境下,投资者和市场分析师通常会关注以下几个具有高确定性的方向。例如必需消费品,无论经济状况如何,人们都需要食物、饮料、个人护理用品和医疗保健等基本商品和服务。这些行业的公司通常拥有稳定的现金流和定价权,在通胀环境下表现出较强的韧性。再例如公用事业与基础设施,电力、天然气、水务以及关键交通网络等领域的需求稳定且受监管,通常能将成本上升转嫁给消费者,提供可预测的股息和收入。还有能源板块,在通胀期间,大宗商品(如石油和天然气)价格上涨通常会提振能源公司的利润。在需求稳定的情况下,能源行业被视为一个对抗通胀的天然屏障。当然,还有那些具有创新壁垒和市场主导地位的科技巨头,并非所有科技股都面临高估值风险。那些拥有强大护城河、独特技术或云服务等持续性收入流的科技巨头,仍能吸引资金,因为它们具有持续增长和市场份额扩张的能力。

4.最后就是旧龙头 AAPL、MSFT、AMZN、TSLA、META出现“市值惰性”,YTD近乎零增长,估值消化靠时间而非股价。关于“市值惰性”的说法,很多大佬都指出,虽然这些科技巨头仍然庞大且重要,但投资者情绪已转向对冲过高估值的担忧,并关注新兴的 AI 领导者如英伟达NVDA和谷歌。

那么,这些数字背后,谁在“真赚钱”?

谷歌是一个肯定在赚的,Gemini 3是谷歌首个原生多模态大模型,已经在Google Cloud,Search,还有YouTube同时上线。谷歌三季报显示,AI相关云收入同比+62%,首次单季突破120亿美元;搜索广告单价同比+11%,结束连续7个季度下滑。特别是伯克希尔一次性买入约4B美元,平均成本145美元,触发“价值重估”按钮。

Broadcom(AVGO)应该也是在赚的,“卖铲人”二次曲线很动人,FY2025(10月底止)AI相关营收达210亿,占总营收46%,一年前仅18%,据说谷歌TPU v6、Meta MTIA 3.0、字节跳动的“豆包”芯片全部由AVGO流片,据说他们610亿收购VMware后,把“硬件+虚拟化+多云管理”打包,单客户ARPU翻三倍。

老虎推送的这图,不仅展示了2025年的美股格局,也告诉了我们“AI”不再是主题,而是“财务模型”,谁能把AI变成收入,谁就能脱离地心引力。“市值大”不等于“涨幅小”,GOOG与AVGO证明,2万亿以上仍可一年+50%。

而我们写投资笔记的意义,不在于预测“点阵图”或“季度EPS”,而在于提前写下“如果……就……”的触发器,把情绪化的“看盘”变成程序化的“扳机”。当我们把仓位、估值、对冲、再平衡、税务、尾部风险全部“预演”一遍,真正的风险就已从“未知”变成“已知”,剩下的只是执行与等待。

愿我们在2026年11月24日再次复盘时,能把今天的“计划”变成账户里“复利”的又一级台阶!

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NEXTTOME·11-24谷歌博通AI收入爆发,估值逻辑彻底变了👍点赞举报