美港周报:美政府重开在即,市场历劫重生?

上周回顾:科技股遭估值泡沫论暴击

1、行情动态

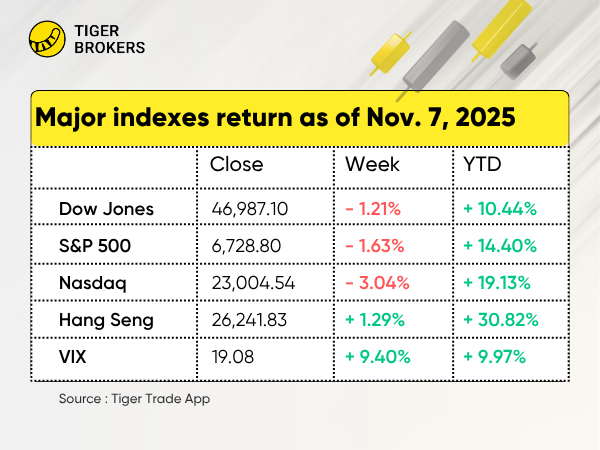

受大型科技股估值担忧和政府停摆导致的航空业混乱,美国主要股指上周收跌。$纳斯达克(.IXIC)$ 指数下跌约3%,创下4月初以来最糟糕的周表现, $标普500(.SPX)$ 指数和$道琼斯(.DJI)$ 指数均下跌超过1%。大空头Michael Burry旗下基金披露持有 $英伟达(NVDA)$ 和 $Palantir Technologies Inc.(PLTR)$ 的看跌头寸,引发科技股抛售浪潮。

由于政府停摆导致官方数据发布延迟,投资者缺乏新的宏观经济信号。密歇根大学的调查显示,消费者信心指数接近历史低点,加剧了人们对经济放缓的担忧。美国劳工统计局连续第二个月推迟发布非农就业报告。

美国交通部长肖恩·达菲宣布,由于空中交通管制员未获得报酬,40个主要机场的航班将从上周五开始减少10%,这可能导致每天3500至4000个航班受到影响。截至周五上午,已有超过700个美国航班被取消。

$恒生科技指数(HSTECH)$ 先扬后抑,全周收涨 1.3%,收于26,000 关口之上,各板块表现不一,有色和能源板块表现突出,而科技股则出现获利回吐,恒生科技指数(HSTECH)下跌1.2%,收于5,837.36点。

2、个股大事记

板块:本周市场明显转向价值股。能源板块领涨标普500指数各板块,得益于坚挺的油价,其次是房地产和必需消费品等防御性板块。科技和通信服务板块表现落后,受到Michael Burry做空英伟达影响,投资者纷纷减持估值过高的股票。

$特斯拉(TSLA)$ :股东大会以压倒性多数投票批准了马斯克1万亿美元的薪酬方案。马斯克表示,特斯拉即将实现完全自动驾驶,并预计明年将生产260万辆汽车。然而,特斯拉股价在周一短暂突破后,全周下跌了7%。

$Palantir Technologies Inc.(PLTR)$ :财报显示,商业和政府部门的营收均实现了强劲增长,但由于投资者抛售高估值人工智能股票并质疑其支出前景,其股价下跌了11%。

AI芯片财报:尽管业绩表现强劲,但AI板块的交易势头减弱。 $美国超微公司(AMD)$ (-8.8%)、 $ARM Holdings(ARM)$ (-10%) 和 $Astera Labs, Inc.(ALAB)$ (-11%) 的季度业绩均超出预期并上调了业绩预期,但随着市场热情消退,涨幅未能持续。

$Shopify Inc(SHOP)$ :受股权投资按市值计价损失和利润率下降的影响,GAAP每股收益暴跌67%,股价下跌12%。

$优步(UBER)$ :第三季度订单量增长21%,超出预期,但由于投资者对其自动驾驶汽车推广相关的巨额支出持谨慎态度,股价下跌5%。

制药公司财报: $辉瑞(PFE)$、 $阿斯利康(AZN)$ 和 $诺和诺德(NVO)$ 的减肥药需求均超出预期。辉瑞上调了业绩指引;阿斯利康重申了业绩指引;然而,诺和诺德今年第三次下调了销售预期,导致股价跌至多年低点附近。

社交媒体财报:业绩分化—— $Pinterest, Inc.(PINS)$股价暴跌 18%,原因是其业绩不及预期,并指出与关税相关的广告疲软;而 $Snap Inc(SNAP)$ 股价上涨 5%,原因是其业绩超出预期,并与 Perplexity AI 达成价值 4 亿美元的 AI 集成协议。

$Datadog(DDOG)$ :股价飙升 17%,原因是其第三季度业绩超出预期,并上调了第四季度业绩指引,延续了其云监控需求的增长势头。

$多邻国(DUOL)$ :尽管营收增长,月活跃用户同比增长 20%(达到 1.35 亿),但股价仍下跌。每股收益不及预期,不过该公司上调了全年业绩指引。

$Expedia(EXPE)$:股价上涨 17%,原因是其每股收益增长 23%,营收增长加速至 10%。管理层还表示,由于旅行需求强劲,第四季度指引更加亮眼。

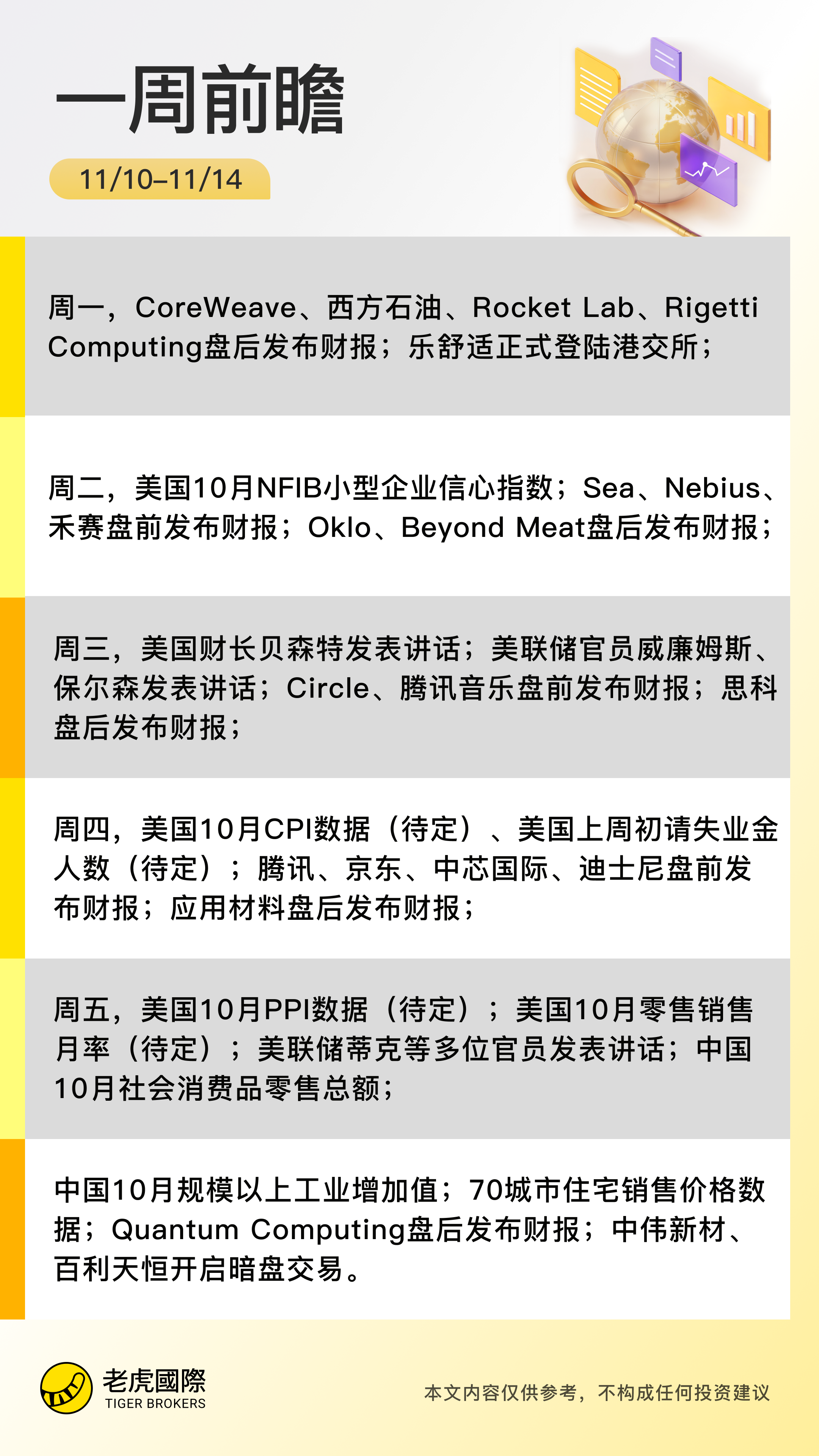

本周前瞻:政府本周重启?中概股财报来袭

1、大事件关注

美国方面,在经历了长达39天的政府停摆后,议员们利用周末时间就恢复政府拨款进行谈判。参议院多数党领袖约翰·图恩周日表示,两党协议“正在逐步达成”,这提高了人们对本周达成协议的希望。

原定本周发布的美国10月CPI与PPI数据能否如期公布成为一大悬念。市场预计,10月CPI环比增长0.2%,同比增速或放缓至2.9%。若市场预期落地,将表明通胀压力并未广泛加速,从而为美联储在12月再次降息亮起“绿灯”。

美财长贝森特及美联储官员本周将密集发声,美联储12月再次降息尚无定论,官员们的发言势必引起市场关注。

此外,本周美股市场流动性将遭双重冲击:美国财政部拟拍卖1250亿美元国债,叠加约400亿美元公司债发行。当前货币市场因政府停摆、财政部囤积现金已流动性 “告急”,此番发债潮的影响或堪比多次加息。

中国方面:11月14日,中国10月社零、规模以上工业增加值、房地产开发投资等系列重磅经济数据将发布。当日,国新办就国民经济运行情况举行新闻发布会。本周,还将公布社融等金融数据。

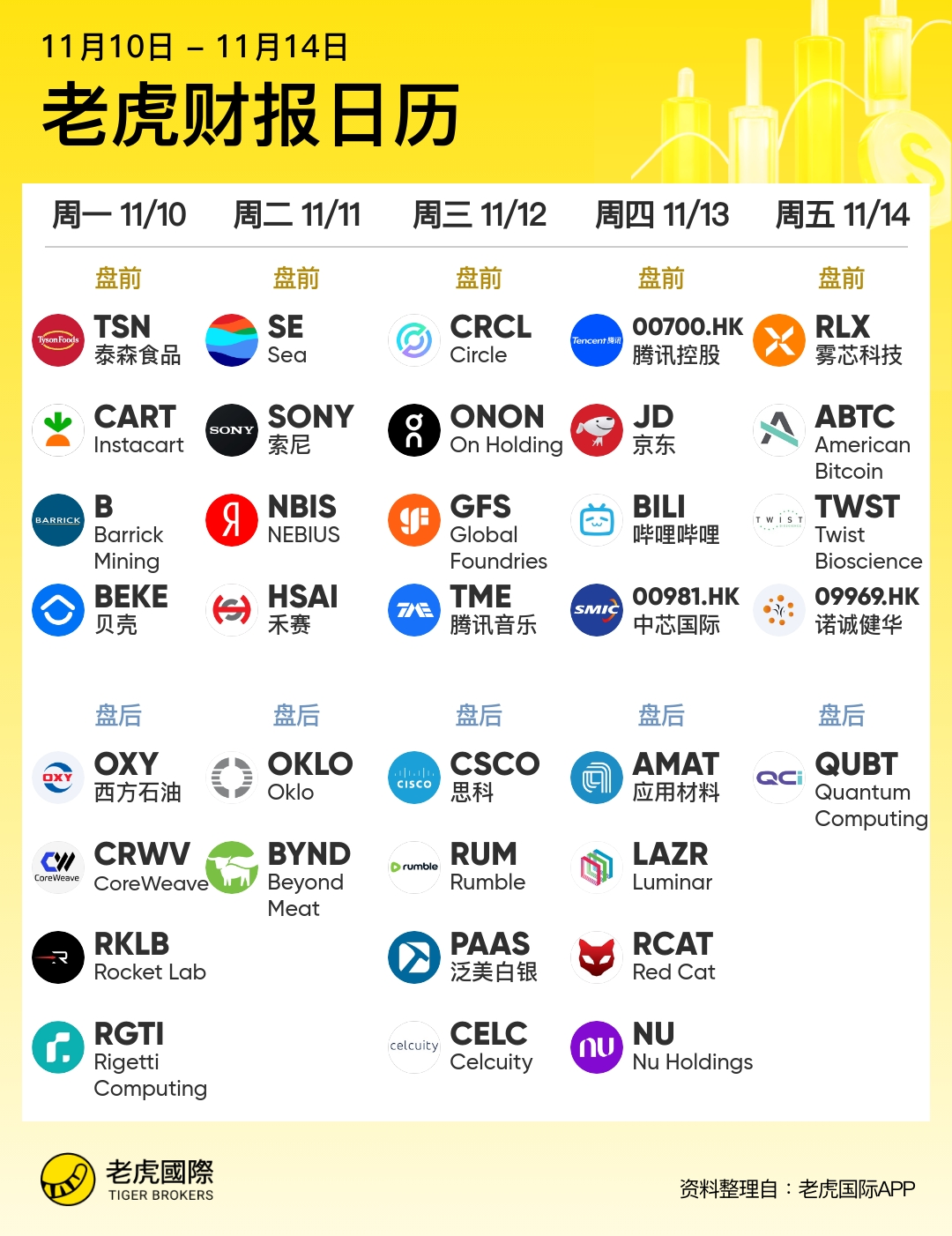

港股IPO: $乐舒适(02698)$ 将于11月10日正式登陆港交所;百利天恒、中伟新材当前正在招股,将于11月14日开启暗盘交易;

2、 美股财报季

本周,腾讯、京东、哔哩哔哩、中芯国际等将陆续公布美股或港股财报。同时,东南亚小腾讯Sea、AI算力新贵CoreWeave与NEBIUS、稳定币龙头Circle、量子计算公司Quantum Computing,以及思科、西方石油、迪士尼、泰森食品等公司将公布财报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 特斯拉熄火夫斯基·2025-11-10btfd点赞举报