微软FY26Q1财报一览:算力缺口超预期,优先分配Copilot制约Azure增长

微软最新FY26Q1财报对应实际时间为2025年7/8/9月。

微软FY2026 Q1财报摘要:

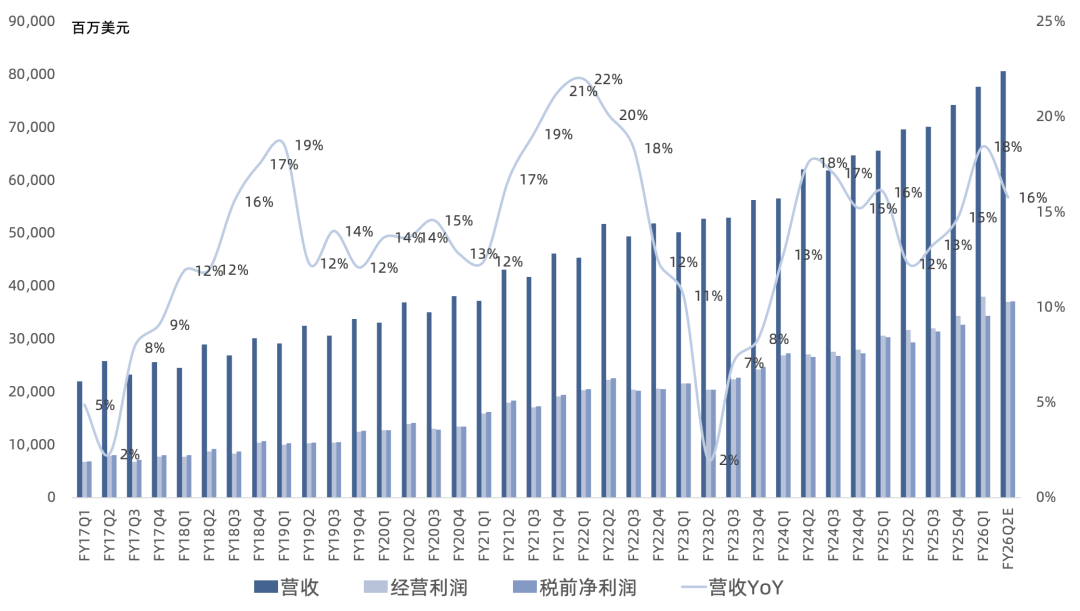

营收777亿美元,同比增长18%,连续6个季度创历史新高,且增速连续3个季度加速;经营利润380亿美元,同比增长24%,连续11个季度创历史新高;净利润277亿美元,同比增长13%,创历史新高,其中还确认了OpenAI 31亿美元的亏损;NonGAAP净利润308亿美元,同比增长22%,创历史新高;

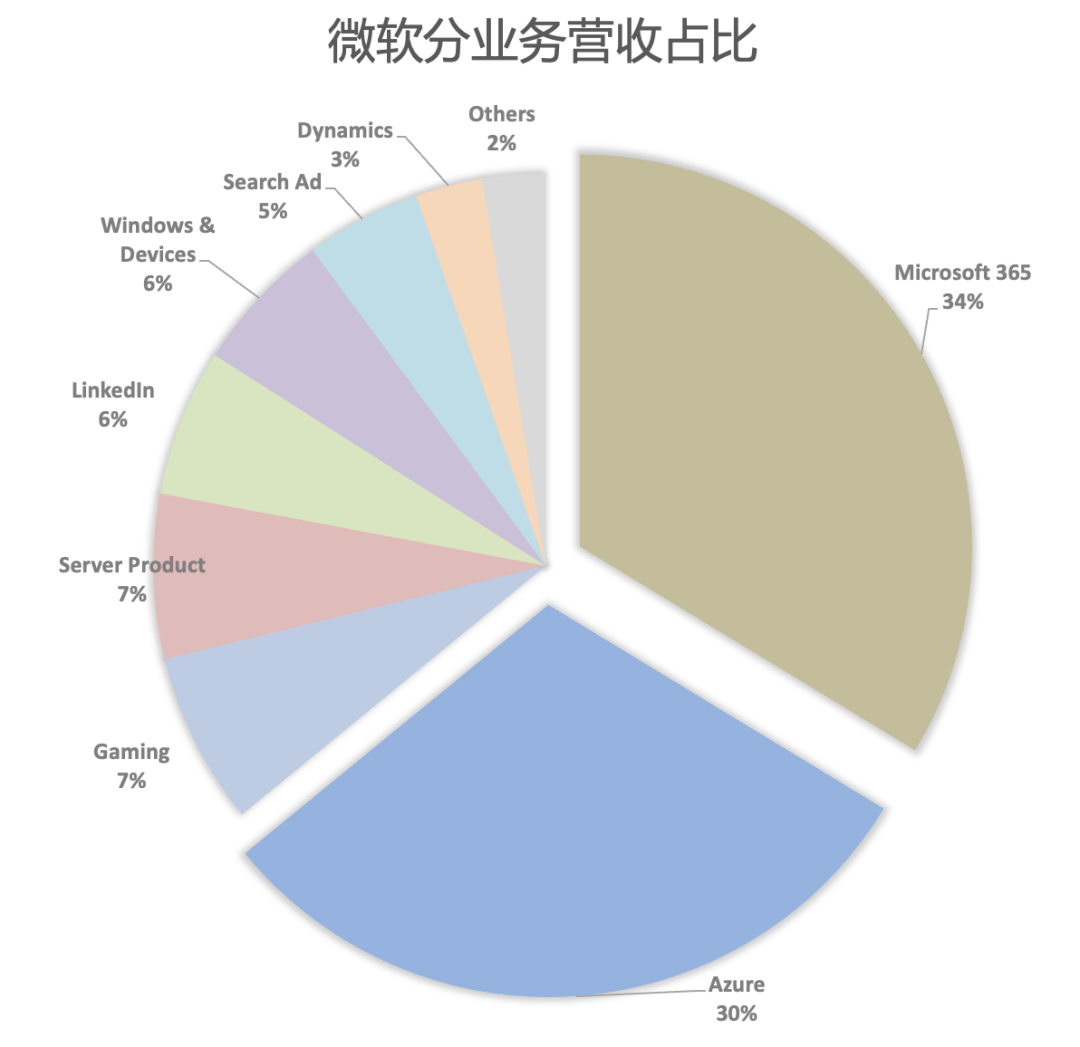

生产力业务

生产力业务营收330亿美元,同比增长17%,增速环比加速1个百分点;首次披露毛利率83%,同比提升1.4个百分点,经营利润204亿美元,同比增长24%;

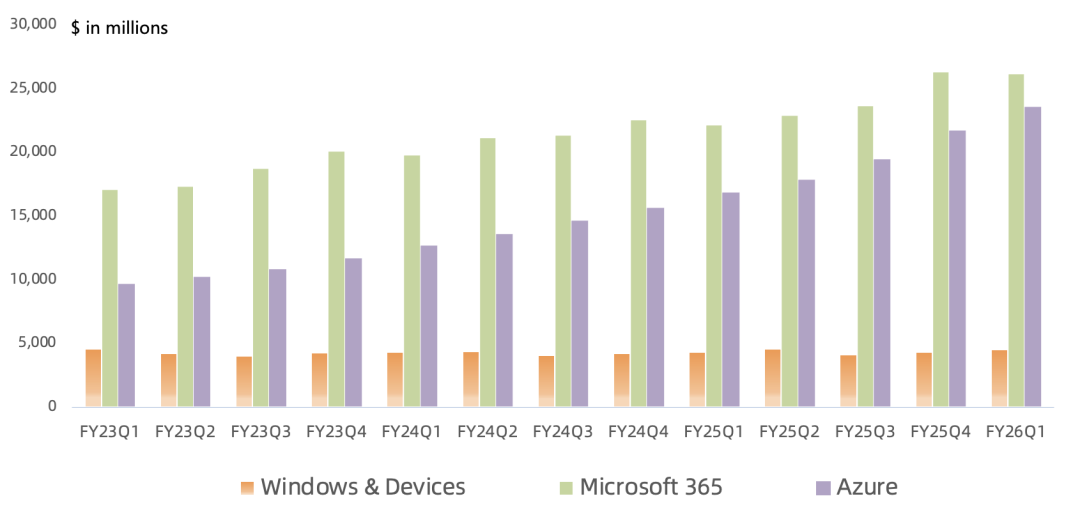

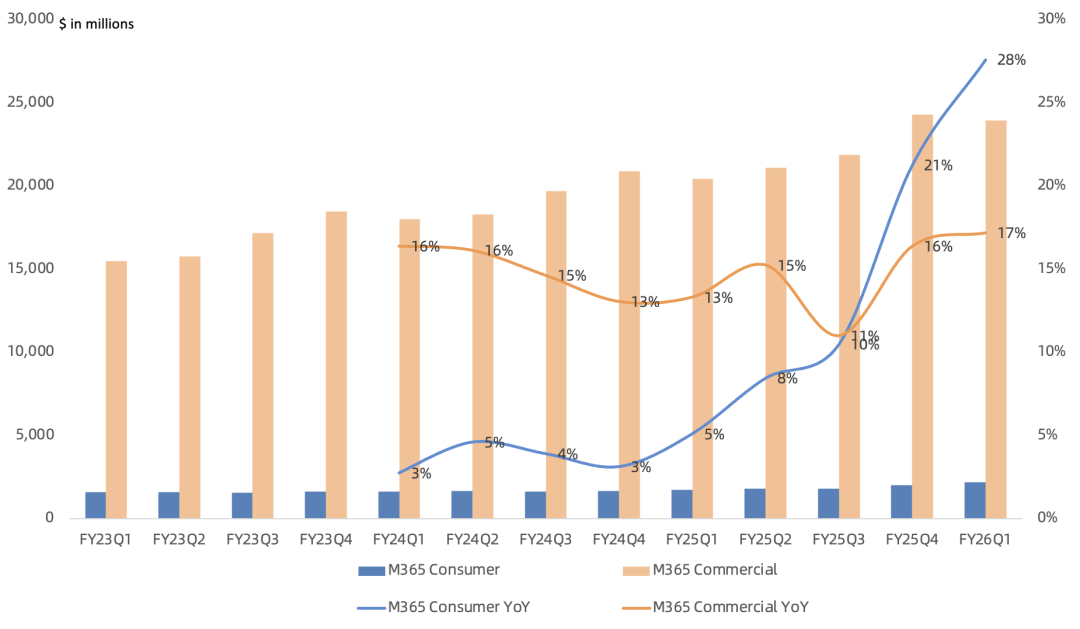

Microsoft 365营收约262亿美元,同比增长18%,增速环比加速1个百分点;M365商业云收入同比增长受ARPU和席位数量共同推动,ARPU增长再次由E5和M365 Copilot引领;M365商业付费席位同比增长6%,所有客户群体的安装基础均有扩大,但主要集中在中小企业和一线员工产品;M365商业产品收入增长超出预期,主要因Office2024采购高于预期;M365消费者云收入同样受ARPU增长推动,M365消费者订阅量增长7%,超过9000万;医疗行业DAX Copilot仅在本季度就帮助记录了超过1700万次患者就诊,同比增长近5倍,已有超过 650家医疗机构购买了ambient listening技术;

产品中AI功能月活超达9亿,第一方Copilot家族月活超1.5亿;发布仅九个月,M365客户群中已有数千万用户在使用Chat功能,采用率正在迅速加快,季度环比增长50%;客户采用M365 Copilot的速度持续快于任何其他新的M365套件;超过90%的财富500强企业现在都在使用M365 Copilot;Edge现已连续18个季度获得市场份额,Bing市场份额也得到提升,Copilot消费者应用的日活季度环比增长了近50%;管理层表示Copilot的ARPU与M365的ARPU相比更加可扩展;

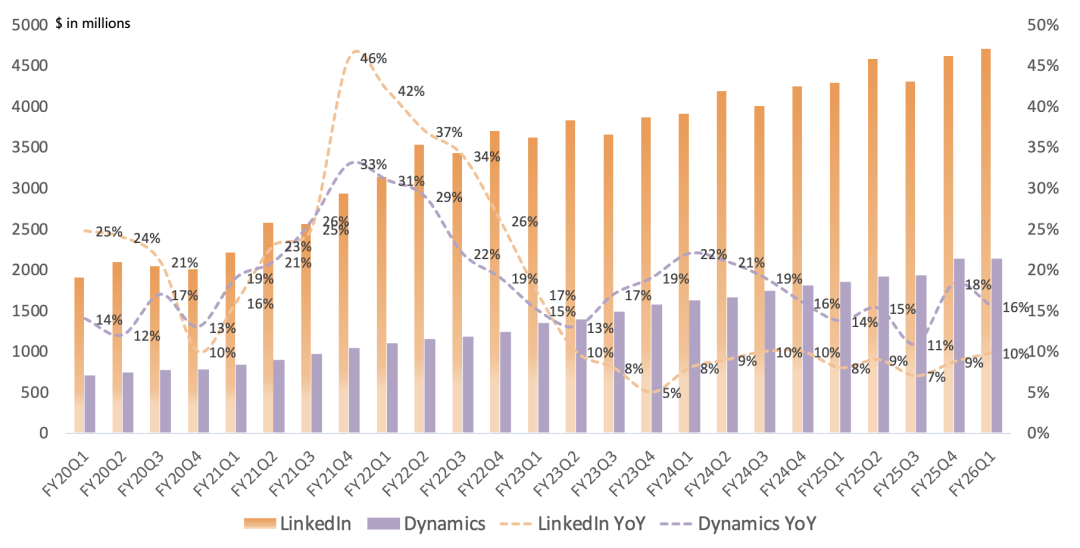

LinkedIn营收47亿美元,同比增长10%;LinkedIn拥有接近13亿会员,LinkedIn收入同比增长主要受Marketing Solutions推动,Talent Solutions业务受到招聘市场持续疲软的影响;

Dynamics营收21亿美元,同比增长16%,Dynamics 365营收同比增长18%;Dynamics 365市场份额持续提升,所有工作负载均实现增长;

智慧云业务

智慧云业务营收309亿美元,同比增长28%,增速环比加速2个百分点;首次披露毛利率60%,同比下滑4.1个百分点,经营利润134亿美元,同比增长27%;

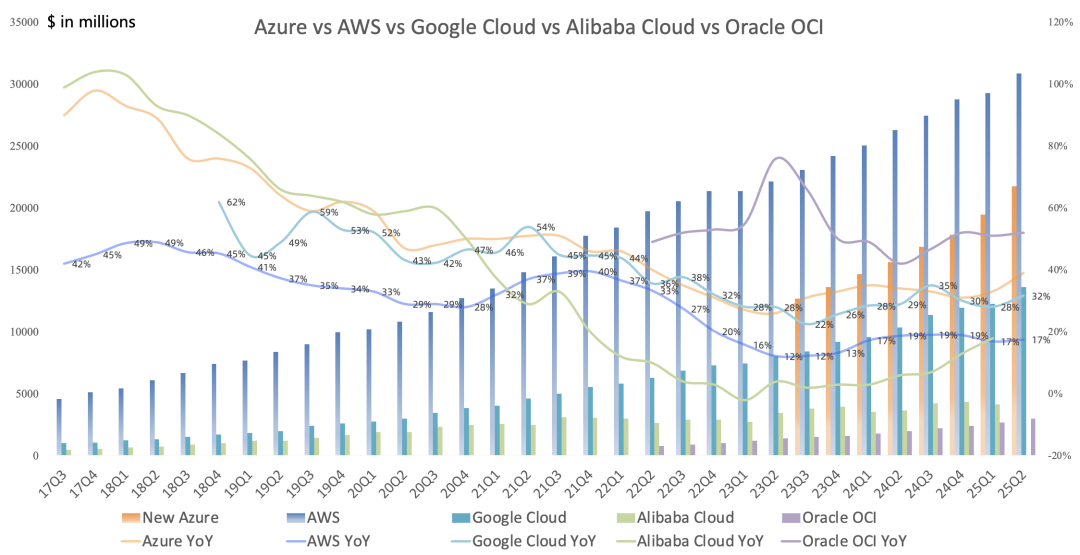

Azure营收约236亿美元,同比增长40%,增速环比加速1个百分点,受核心基础设施业务大客户超预期的增长推动Azure市场份额继续提升,云迁移仍在加速,Azure AI服务收入符合预期,本季度即使上线了更多算力,也满足不了增长更快的AI需求增长,未来微软将继续平衡Azure收入增长与Copilot、自己研发所带来的算力不断增长的需求,Azure营收增长本可以更高;AI算力供不应求延续到FY26年底(此前是FY26H1);今年将把AI算力容量提高80%以上,并在未来两年内将再翻一番,这反映了所看到的需求;Azure AI Foundry拥有8万个客户,覆盖80%财富500强企业;

目前微软正在构建一个地球规模的云和AI工厂,最大化每美元每瓦特的tokens产出,同时支持客户和国家的主权需求,全球33个国家或地区的Azure客户现在正在其境内发展自己的云和AI能力,以满足本地数据驻留要求;本季度宣布位于威斯康星州的全球最强大AI数据中心Fairwater,将于明年上线,规模将达到2GW,还部署了全球首个GB300大规模集群;

在数据与分析领域,Fabric收入增长60%,拥有2.8万个付费用户(上季度2.5万);在数据库领域,SQL DB Hyperscale收入增长近75%,Cosmos DB增长50%;GitHub现在拥有超过1.8亿开发者,GitHub Copilot用户超2600万(上季度2000万);

在网安领域,Copilot中已有超过30个agents集成到Entra、Defender、Purview和Intune中;Entra月活达10亿,Purview审计160亿次Copilot交互,季度环比增长72%;在所服务的安全领域所有类别中市场份额都得到了提升;

PC业务

PC业务营收138亿美元,同比增长4%;首次披露毛利率56%,同比提升3.3个百分点,经营利润42亿美元,同比增长18%;

Windows & Devices营收46亿美元,同比增长5%,因Win10到期带来换机潮;

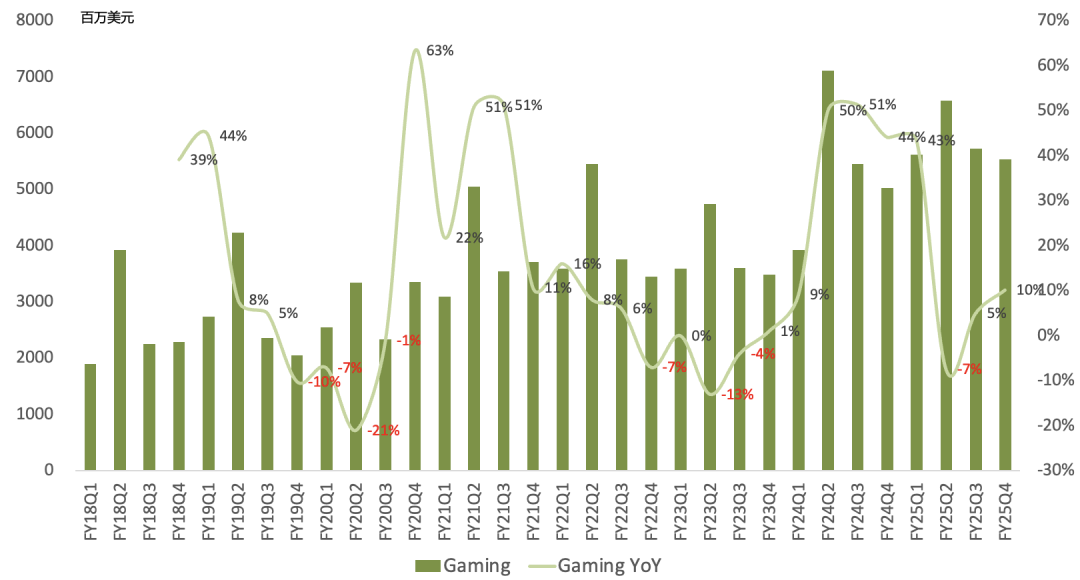

游戏营收55亿美元,同比下滑2%,Xbox硬件收入同比下滑,高毛利的软件收入同比增长1%;Minecraft月活达到1.55亿,创历史新高;

搜索广告营收37亿美元,同比增长16%;

财报电话会议要点

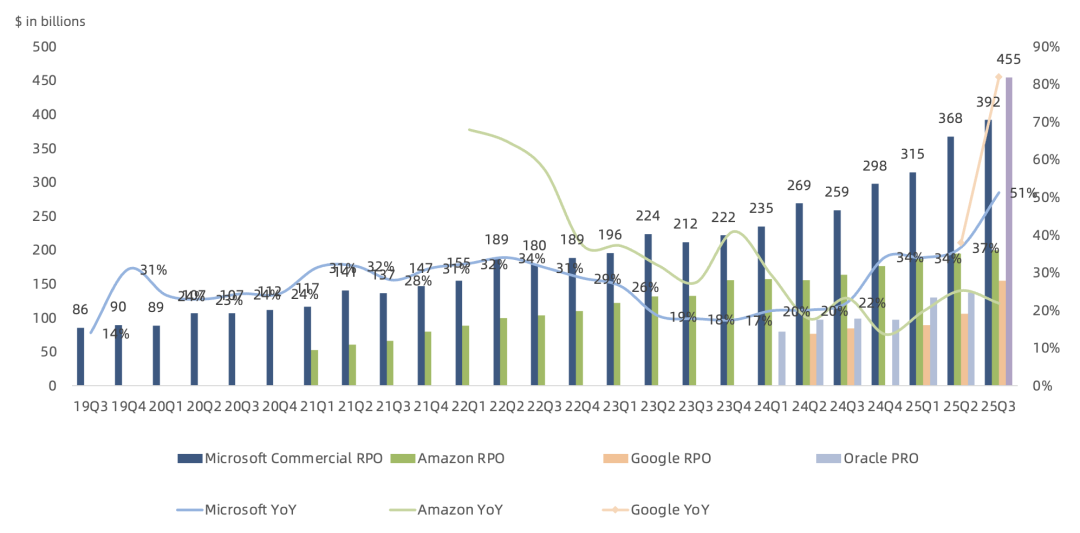

Azure和M365带动RPO持续创新高;本季度商业RPO 3920亿美元,同比增长51%,环比增长240亿美元,创历史新高,还不包括前几天宣布与OpenAI合作的2500亿美元订单;与甲骨文存在本质区别,微软目前RPO 40%将在12个月内确认,加权平均期限一直稳定在约2年;

预计FY26Q2营收同比增长14-16%,经营利润同比增长17%;Azure同比增长37%;M365商业云同比增长13%-14%,消费者云同比增长mid-twenties%;Linkedin同比增长10%,Dynamics 365同比增长mid-to high-teens%,Windows OEM & Devices同比增长中个位数,搜索广告同比增长low-teens%,游戏服务同比下滑中低个位数;

本季度capex 349亿美元,一半用于短生命周期资产,主要是GPU和CPU,以支持不断增长的Azure平台需求,剩余支出用于长生命周期资产,这些资产将支持未来15年及更长时间的货币化,其中包括111亿美元的融资租赁,主要用于大型数据中心站点;由于融资租赁的占比较高,资本支出的环比增长对自由现金流的影响微乎其微;预计FY26Q2 capex继续环比增长,FY26整体capex增速较FY25会增长(上季度是说下滑),这得益于看到的持续强劲的需求信号;

预计FY26全年营收同比两位数增长,经营利润两位数增长,经营利润率不变;

本季度按权益法核算的OpenAI亏损百分比,确认了OpenAI 30.86亿美元亏损,去年同期是确认5.23亿美元亏损,后续更多关注微软的NonGAAP利润;

整体来说这份财报依旧突出了微软商业模式的稳定,尤其是在高强度资本开支背景下。微软表示SaaS产品全面Copilot化的利润率要远高于Azure,因此在算力资源有限的情况下,反而Azure优先级意外比较靠后,管理层“有意”抑制了Azure的增长。

本季度云计算三巨头均受益于AI取得了环比加速增长,因此均继续加码资本开支,但市场仍充斥着大量仍视其为泡沫的声音。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2025-11-021点赞举报