LG新能源2025年Q3财报:补贴助力,业务向好

随着电池企业的财报披露,我们也可以做一些横向对比,首先我们来看看LG新能源的数据情况。

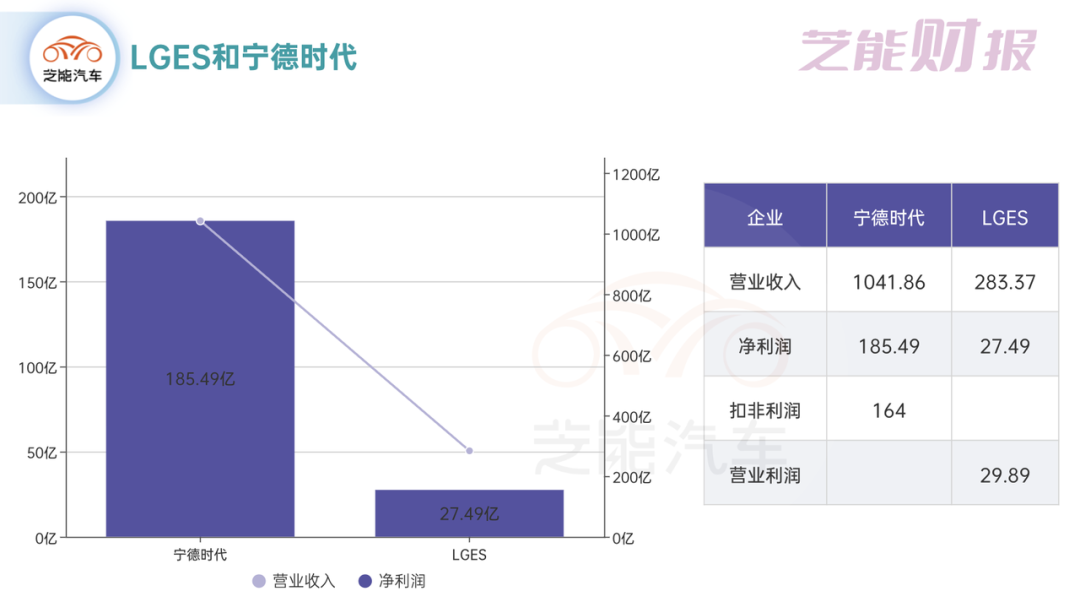

2025年第三季度,韩国的LG新能源(LGES)综合营收约5.7万亿韩元(283.37亿人民币),营业利润6013亿韩元(29.89亿人民币),环比增长分别为2.4%与22.2%。

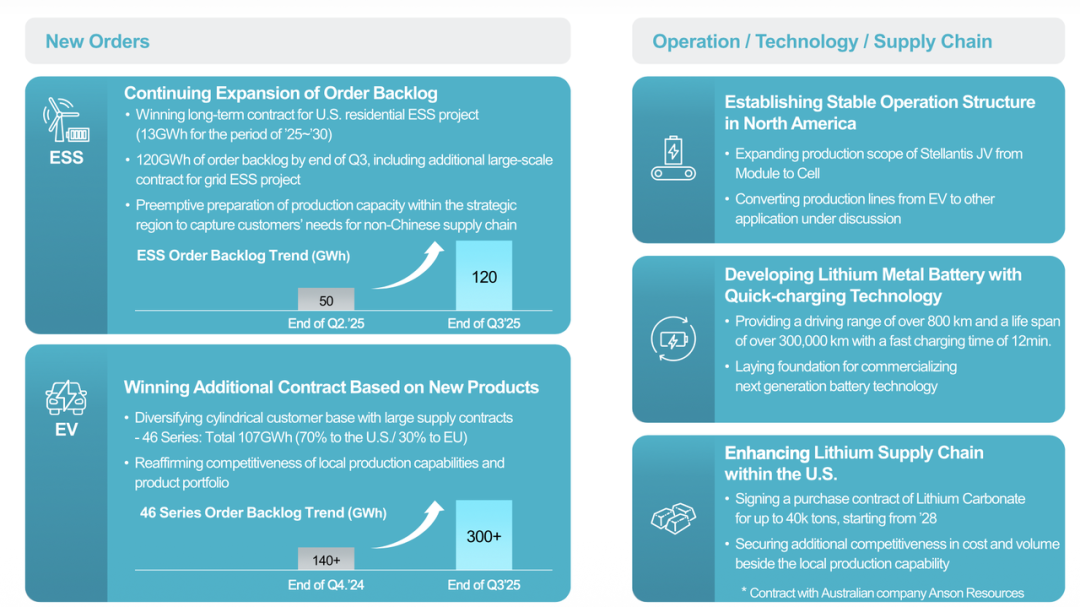

LGES的好消息是,最近业务似乎还可以,新签储能系统订单约120 GWh,46系圆柱形电池订单达300 GWh以上。

在美国电动车补贴退坡、市场结构调整的挑战,总体是在努力通过产品组合优化、成本控制、产能本地化及技术升级,跟上中国同行的脚步。

Part 1

LGES Q3

财务表现与业务推进细节

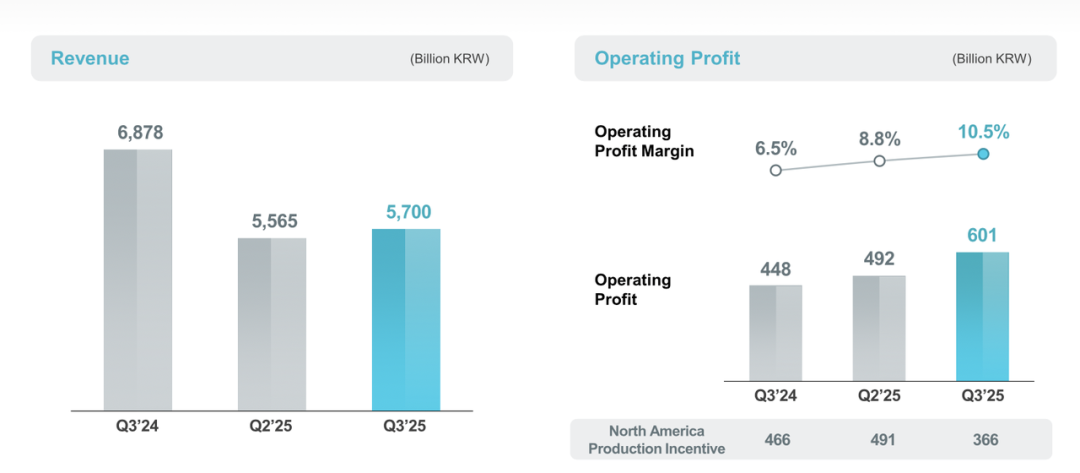

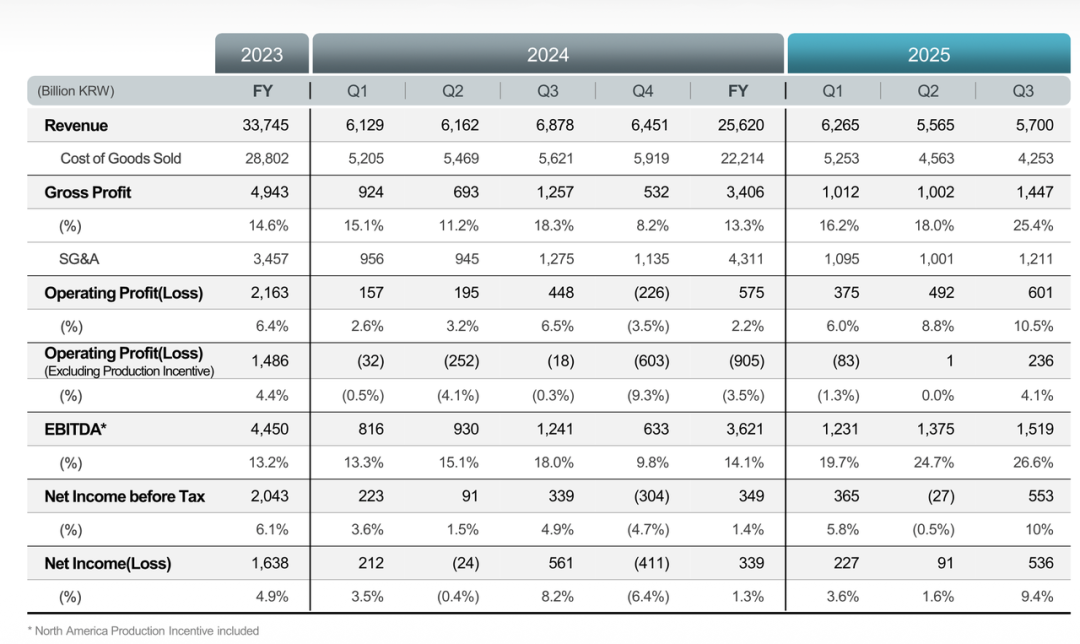

在财报中,LG新能源本季度实现营收5.7万亿韩元,营业利润6013亿韩元,增长中包含约3655亿韩元的美国生产激励政策补贴支持。

从运营角度看,补贴带来的助力不可忽视,但扣除补贴后的盈利仍有实质提升,在成本与运营效率方面取得了实质性改善。

营业利润率提升至约10.5%,美国市场电动车软包动力电池需求因补贴到期面临减弱,密歇根生产基地的储能系统产量上涨,以及汽车与IT类客户推出新品推动圆柱电池需求增长。

这些因素合力支撑了营收环比小幅增长,在成本结构、采购协同、产能利用率提升方面也做出了明显改善。

在订单方面,公司新获储能系统(ESS)约120 GWh待交付订单,汽车动力电池方面,46系圆柱电池订单突破300 GWh,近期新增107 GWh,本地化生产能力与产品组合优势的显现。

储能端与电动车端的双轮驱动,是公司当前营收提升的关键。

产销端也同步恢复。9月汽车动力电池及储能系统相关产能扩张,辅助推动整体表现,在北美市场与斯特兰蒂斯(Stellantis)合资工厂的推进,作为保障运营稳定的关键节点。

在研发上的投入也见成效:快充锂金属电池技术突破、与上游供应链签订4 万吨碳酸锂采购合同,强化成本控制与供应链体系。

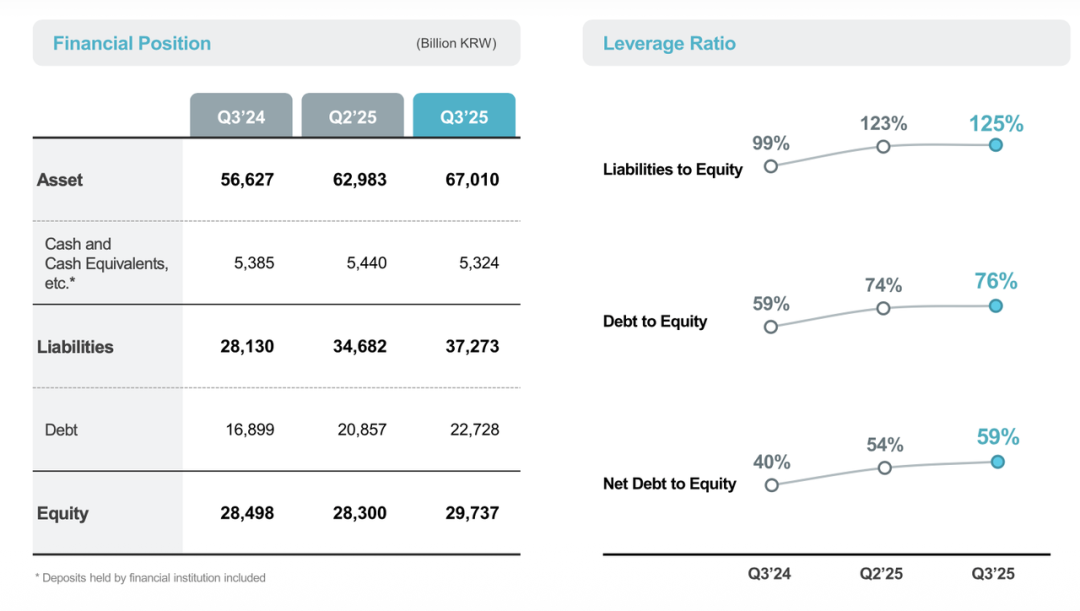

从财务结构来看,LGES资产规模增长至约6.7 万亿韩元,负债亦相应上升,杠杆水平持续上升。

Part 2

技术和市场战略应对

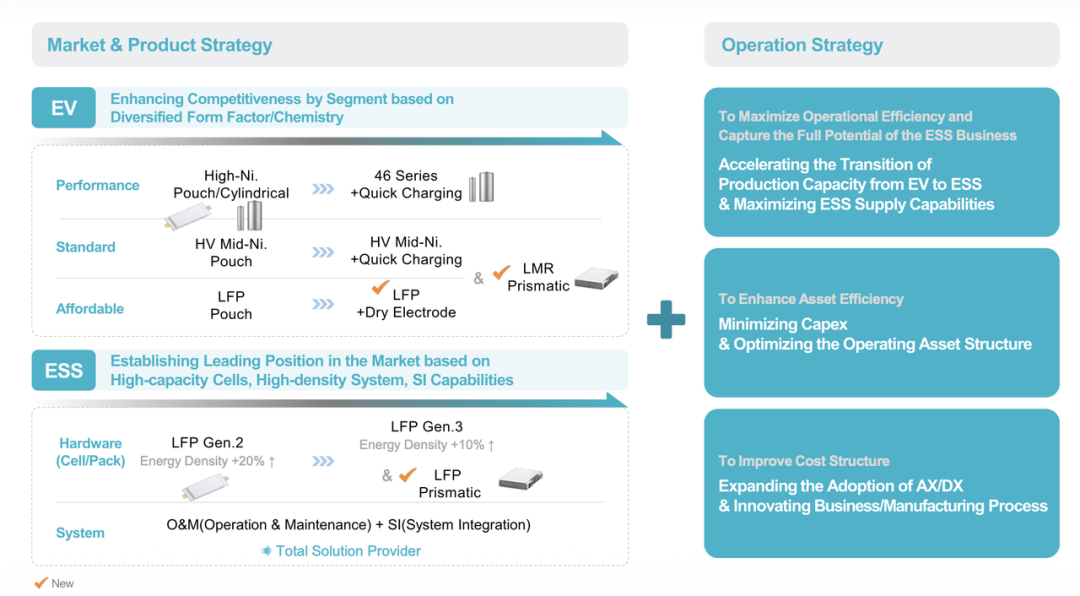

面临电动汽车与储能系统市场双重结构变化,LG新能源在战略层面已做出系统部署,在电动车动力电池领域,公司明确了“形态+化学体系双多元”产品布局。

高端市场方面

◎ 公司重点推进高镍(NCMA)软包与46系列圆柱电池,满足快充与高功率输出需求;

◎ 主流市场则以中镍、高压软包、干法电极磷酸铁锂(LFP)软包电池、锂锰(LMR)方壳电池为主打。

通过覆盖软包、圆柱、方壳三大电池形态,公司望成为少数具备全形态覆盖能力的企业。

在储能系统(ESS)方面,不光是电芯层面,还向系统集成(SI)、运维(O&M)服务延伸,打造“电芯+系统+服务”的整体解决方案。

面对北美、欧洲政策推动、AI数据中心电力需求激增等结构性驱动,公司预测储能系统将成为增长亮点,并围绕大容量电芯、高密度设计、低成本模块化展开布局。

在运营效率上也提出明确要求,通过将电动车产线向储能产线转化、提升资产利用、减少资本开支、加强人工智能自动化(AX)和数字化(DX)举措来优化成本结构。

在供应链与本地化战略方面,公司在北美推进与斯特兰蒂斯的合资工厂扩产,电芯模组生产将增强本地化能力并降低关税、物流成本与供应延迟风险,通过长期碳酸锂采购协议强化上游原料控制,在努力保障上游的供应。

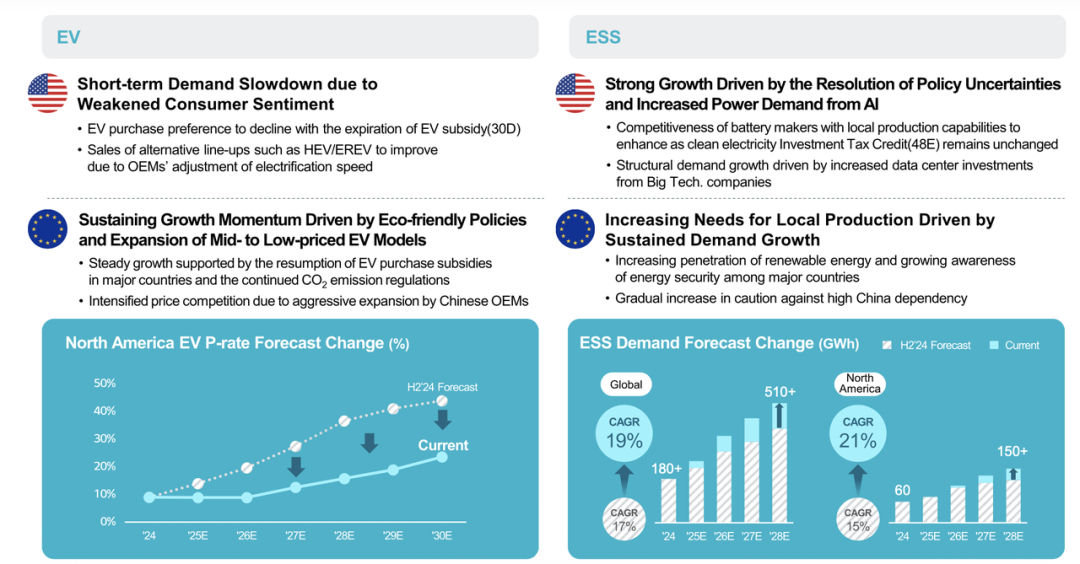

◎ 电动车市场在美国面临短期需求放缓、补贴到期、制造商调整电动化节奏的挑战,而欧洲市场的补贴、排放法规仍为长期支撑;

◎ 储能系统市场则因能源结构转型、AI数据中心扩张、可再生能源比例上升而迎来快速增长。

LG新能源采用“多产品组合 + 多地域布局 +精细运营”三维战略,正与行业趋势相契合。

小结

LG新能源总体表现是比三星SDI好不少的,储能和圆柱电池订单大幅提升给了一些信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2025-11-011点赞举报

- Lydia758·2025-11-01阅点赞举报