IBKR进入标普500,能带来多少资金流入?

摘要

$盈透证券(IBKR)$ 在券商行业是一家基本面强劲的头部公司。2025年Q2交出的是“业务在高桩上加速”的成绩单:营收$1.48B、EPS$0.51、税前利润率~75%,客户数/DARTs/客户资产都呈双位数高速增长。

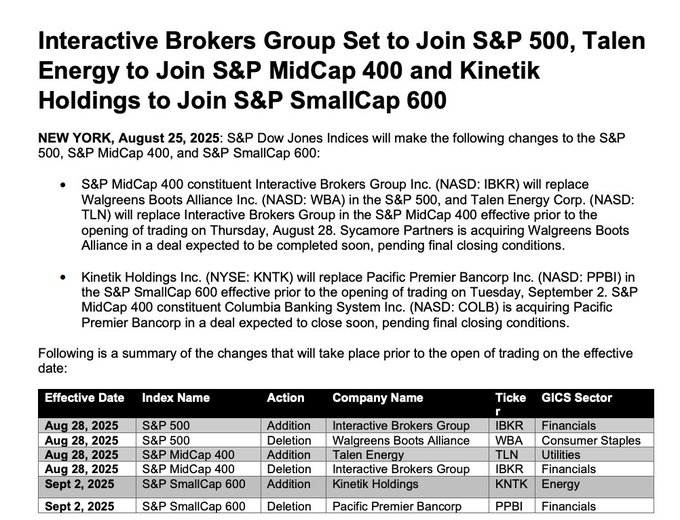

指数事件催化。公司将于8月28日代替 $沃尔格林联合博姿(WBA)$ 进入标普500指数,被动资金影响若只算S&P500 ETF,需要的被动买盘约$3.9B,减去MidCap被动卖盘,净流入约 $2.9B–$3.7B;若把所有被动跟踪 S&P500的资产都算上(更宽口径),净流入可能上升到数十亿美元级(约 $7B–$15B)。

择时与中长期判定不一样.若你是事件交易者,8月28日与9月再平衡日,是明显可做的“窗口”;若你是价值/中长期投资者,Q2的基本面强化才是决定性要素——指数入选是催化剂但不是持续增长的根源。

盈透不是“普通经纪商”

盈透长期的护城河可以用三点来概括:技术平台 + 全球多产品流动性 + 资产负债端的挖掘能力。

技术与执行方面,其智能订单路由、API 与专业级平台,一直是吸引主动交易者、机构和职业交易员的核心。低延迟、低费率、海量市场接入让其在高频/日内/套利类交易者间有天然粘性。

多元化方面,佣金/交易费、净利息(客户信用余额与保证贷款)、证券借贷与自营交易等多条收入线,使其在市场波动与利率周期中能实现不同形式的收入平衡

而其国际化与产品覆盖支持多币种、多市场、期权/期货/外汇/加密等业务,使得全球资金流动可以被其平台更高效捕获。

这些特性决定了当用户基数放大、活跃度上去时(DARTs 增长),杠杆化的营收增长速度会显著高于传统券商单一佣金驱动的模式这正是其近几个季度数据背后的长期逻辑。

近期业绩表现——高质量的Q2但也有一次性成分

总营收达到14.8亿美元,同比增长20.3%,环比增长约8%,超出市场共识预期9.63%。主要得益于交易量激增和利率环境的支持,反映市场波动和AI相关股票交易活跃带来的机遇;其中佣金收入占比提升,净利息收入创纪录。业务结构上,经纪服务向全球化倾斜,新增客户中国际占比显著增加,预示长期客户黏性增强。

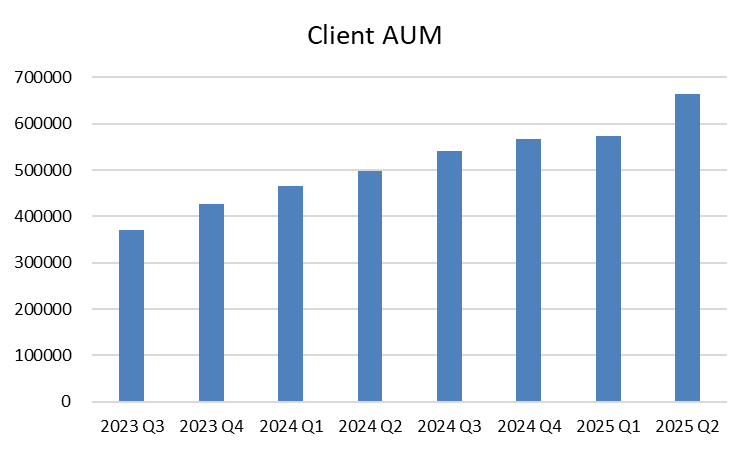

调整后EPS0.51美元,同比大幅增长,环比稳定;驱动因素包括成本控制和运营杠杆,税前利润率高达75%;超出市场共识10.87%(预期0.46美元)。公司盈利质量高于预期;业务变化迹象在于客户资产规模扩张34%至6640亿美元,推动杠杆贷款和现金余额增长,但也暴露了对利率环境的依赖。

净利息收入达到创纪录的8.6亿美元,背后逻辑是客户信用余额和保证金贷款扩张,总资产增长33%至1810亿美元;客户账户和日常平均收入交易(DARTs):新增25万账户,全年迄今达52.8万,总客户股权增长34%;增长驱动于市场波动和AI主题投资。但当前高利率环境支撑了75%的税前利润率,业务结构转向更依赖高端客户和机构交易。

为什么这份报表值得高兴?

用户与活跃度双增长:客户数与 DARTs 的高速增长,说明不仅有新用户入场,而且人均交易频次、交易复杂度在上升——这是佣金、清算与利息同时扩大的根本驱动。

利息与信用业务仍是“钱袋子”:客户信用余额与保证贷款规模上升,带来持续的净利息收入,这是券商盈利的长期护城河之一(虽然受利率影响)。

高盈利率:75% 的税前利润率在金融服务里属于顶层水准,说明规模效应与成本控制都在发挥。

公司在货币策略/自营等方面亦有值得关注的贡献(财报显示有策略性收益与一次性项目),提升了当季盈利的“弹性”。

需要警惕的是,财报中存在几项非经常性收益(税收退还、货币策略的短期收益)对当季净利有正面贡献,需要在未来季度验证是否持续;而业绩高度依赖交易活跃度。若市场波动骤降或资金转到长期持有策略,DARTs 与佣金收入可能回落,带来较大盈利波动。

入选S&P500——机制、规模与冲击

IBKR将从标普中盘400指数升级,取代私有化的WBA进入标普500指数。

这是一个“典型但容易被误读”的事件。正常在生效日(8/28)用被替换成分WBA的“名义权重”把 IBKR放进S&P500,随后在季度再平衡(一般为3、6、9、12月)按实际市值重新确定其权重并由被动产品按新权重再平衡。但此前 $Palantir Technologies Inc.(PLTR)$ 进入SPX时是以其实际自由流通市值来计算权重的,因此,此次IBKR进入SPX可能也是一步到位的权重。

用我们统一口径(三大 S&P ETF: $标普500ETF(SPY)$ / $Vanguard标普500ETF(VOO)$ / $标普500指数ETF(IVV)$ + 三大 S&P 指数共同基金:VFIAX/FXAIX/SWPPX)做计算,得到如下关键量级:

IBKR 在 $标普中型股400指数ETF-SPDR(MDY)$ 中的权重约为0.89%。以IBKR当前市值约$105–106B计,纳入后其在SPX的目标权重约0.185%

因为大量S&P500跟踪型资金(ETF + 指数型共同基金)会被动建仓,仅S&P500跟踪类 ETF(AUM ≈ $2.1T)就可能需要买入约$3.9B的IBKR;如果把所有跟踪S&P500的被动产品(ETF + 指数共同基金,总规模按$5–8T区间估算)计入,买盘规模区间大约$4B–$13B

但要考虑到IBKR现在在MidCap 400中,MidCap的被动(如MDY、IVOO、SPMD等)会把既有IBKR持仓卖掉。把所有MidCap被动卖盘加总,卖盘规模可能在$0.5B~$2B区间。因此净的被动资金流入大致落在约$2.7B-$11.8B。

日均净买入≈$1.36B,相当于≈418%的ADV,若把交易分摊到5个交易日,日冲击将缩小到大约1.64%左右。

现实中冲击会被稀释的几个机制

ETF 的 creation/redemption & AP 对冲:大型 S&P ETF 会通过授权参与人使用期货、篮子交易与现金对冲来降低对现货的一次性买卖需求。

做市商/对冲者与期现套利:存在大量专业流动性提供者,他们会吸收部分订单并用衍生品对冲,从而缓和现货冲击。

MidCap 卖盘分散时点:中盘基金不一定在 S&P 完全换股的同一天把持仓全部卖出,很多情况下也会分批执行。

因此理论上需要的“权重 × AUM”并不等于当日全部现货成交量,但这并不改写事件会带来短期流动性压力与价位波动的事实 —— 尤其是在低流动性日或市场情绪脆弱时,冲击会被放大。

把两件事连起来看:为什么Q2强势+指数入选是“合理”的双重催化?

基本面验证“可持续性”:即便有若干一次性收益,Q2 的核心信号(客户与交易活跃度、信用余额、净息基础)确实显示出增长的可持续路径。这让被动/主动资金更有“把票放进组合”的理由。

入选带来的“可见性 + 被动持股”效应:加入 S&P500 会提高被动持股比例、增加路演关注、并可能降低未来融资成本(或提高估值溢价),对长期股价是中性偏正面的结构性改变。

事件套利与流动性机会:短期的“先卖后买”(8/28 的净卖压 → 9 月的净买入)给了事件交易者和做市商可捕捉的价差与跨期套利机会。对于长期投资者,这是以较小的价格波动换取更高流动性的机会窗口。

换句话说,Q2给了入选“基本面背书”,入选给了Q2更大的故事传播和估值重估的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

得,又合一起了