又一 “A+H”!「军信股份」首次递表,核心业务含垃圾处理焚烧发电

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年8月13日,军信股份第一次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司及中信证券。

军信股份(301109.SZ)于2022年在深圳证券交易所挂牌上市,截至2025年8月14日收盘,公司最新市值为112.05亿元人民币。

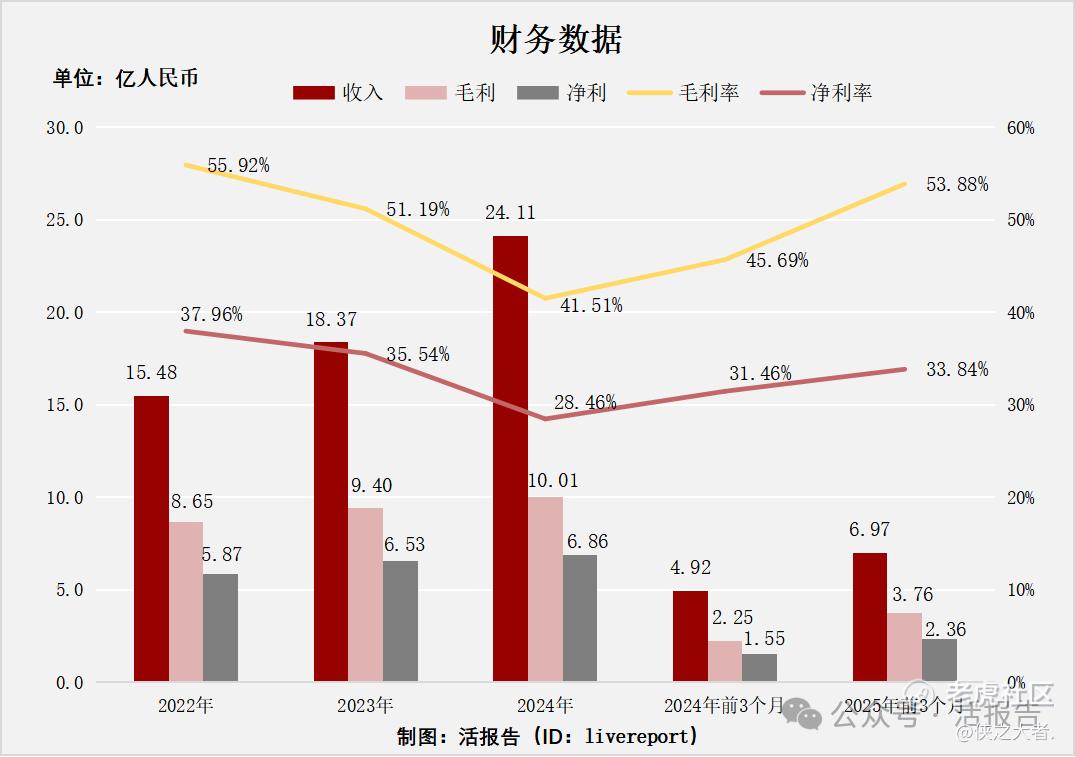

公司是一家业界领先的公司,提供废物综合处理及资源利用专业解决方案。2024年收入24.11亿元人民币,毛利润为10.01亿元人民币,毛利率41.51%,净利润达6.86亿元人民币。

**获悉,来自湖南长沙的Hunan Junxin Environmental Protection Co.,Ltd.(简称“军信股份”)于2025年8月13日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于2011年,总部位于湖南长沙,是一家业界领先的公司,提供废物综合处理及资源利用专业解决方案,包括绿色环保能源项目的投资、管理及运营。

根据弗若斯特沙利文的资料,就项目规模而言,公司的主要业务营运所在的长沙环保产业园,是中国同业中最大的环保综合园区之一。截至最后实际可行日期,其涵盖多个项目,包括垃圾清洁焚烧发电与多种废物综合处理相关的项目。

核心业务为:

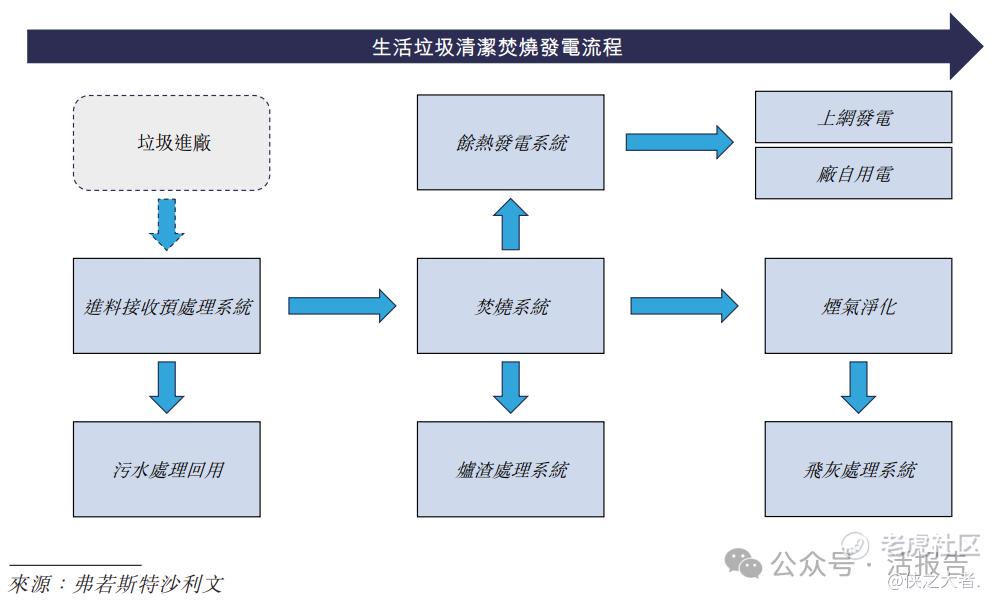

☆垃圾清洁焚烧发电;

☆多种废物的综合处理(包括污泥、污水及渗滤液、飞灰及其他);

☆生活垃圾的中转处理、压缩及转运;

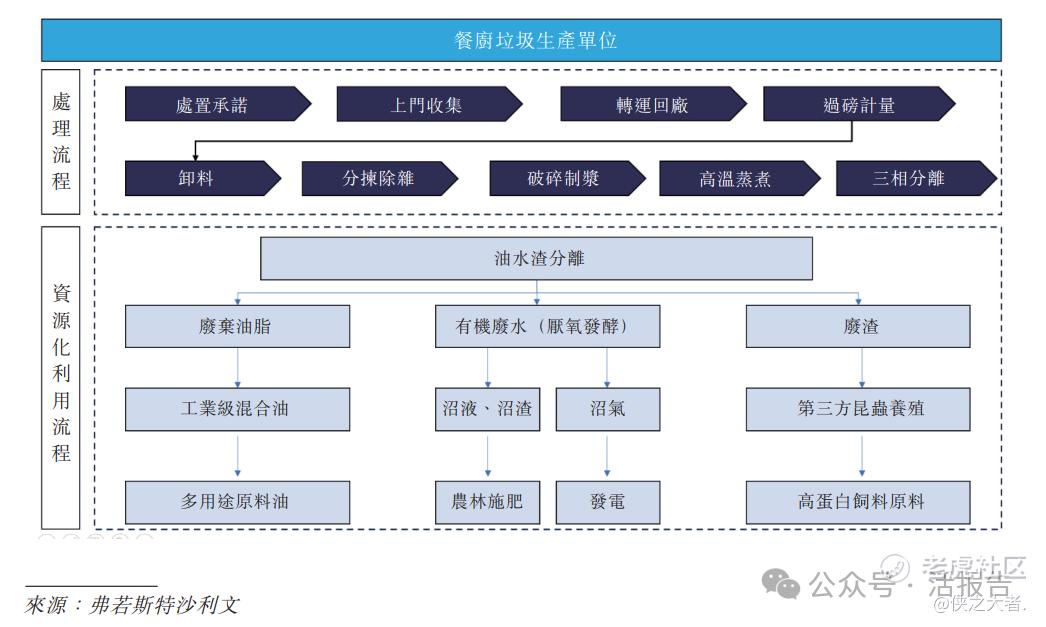

☆餐厨垃圾的收集、无害化处理及资源化利用。

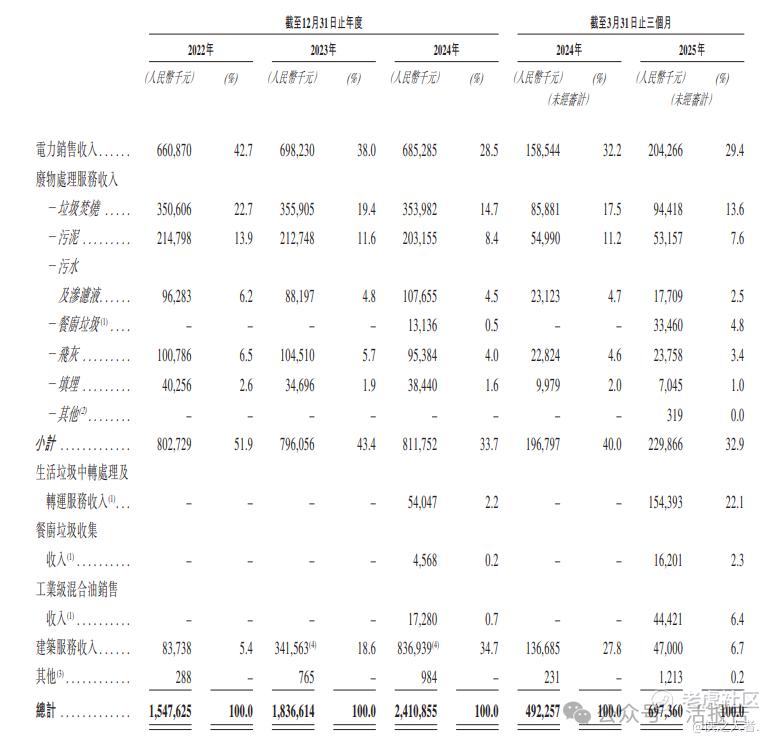

公司的收入主要包括(i)电力销售收入;(ii)废物处理服务收入;(iii)建筑服务收入;(iv)废物中转处理服务收入;(v)餐厨垃圾收集收入;及(vi)工业级混合油销售收入。

财务分析

截至2024年12月31日止3个财年、2024年前3个月及2025年前3个月:

收入分别约为人民币15.48亿、18.37亿、24.11亿、4.92亿及6.97亿元,2024年同比增长率为24.81%;

毛利分别约为人民币8.65亿、9.40亿、10.01亿、2.25亿及3.76亿元,2024年同比增长率为7.53%;

净利润分别约为人民币5.87亿元、6.53亿元、6.86亿元、1.55亿元及2.36亿元,2024年同比增长率为8.08%;

毛利率分别约为55.92%、51.19%、41.51%、45.69%及53.88%;

净利率分别约为37.96%、35.54%、28.46%、31.46%及33.84%。

该图表展示了公司2022年至2025年前3个月的财务数据,可以看出收入整体呈增长趋势,毛利与净利也随收入增长而增长,毛利率在2022 - 2024年呈下降趋势后于2025年前3个月回升至53.88%,净利率则是先降后升,整体反映出公司在这段时间内收入规模扩张,盈利指标虽有波动但后期向好 。

行业资讯

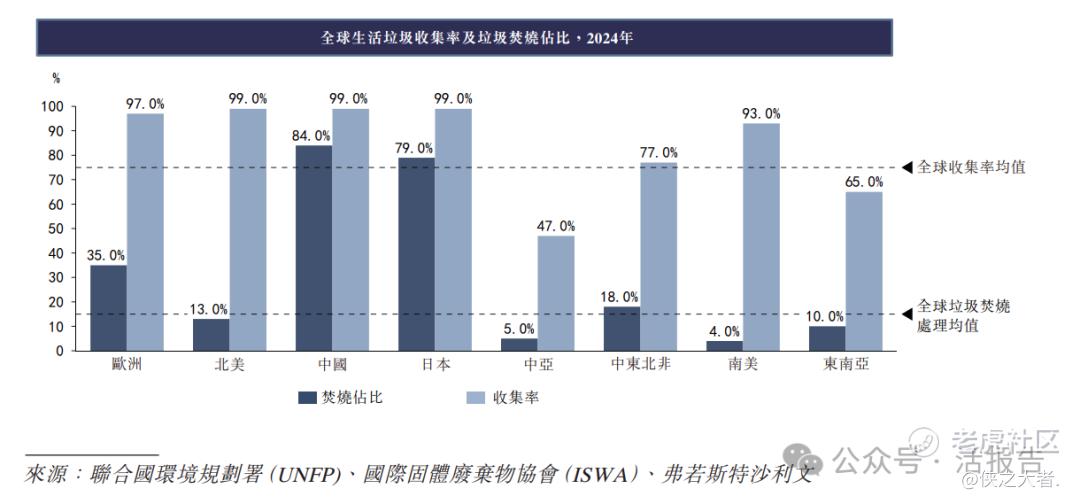

根据弗若斯特沙利文(Frost & Sullivan)的资料,随着人口增长及经济发展,全球多种固废量持续提升,以生活垃圾为例,全球生活垃圾产生量从2020年的1,894.1百万吨增长至2024年的2,173.5百万吨,预计到2029年前达到2,619.1百万吨。其中相较于欧美同类企业多依赖定制化设计与本地工程团队的交付模式,中国头部企业在EPC总承包、BOT/BOO等模式下展现出更高的项目推进效率,尤其在新兴市场面临财政压力与基础设施薄弱背景下,中国企业成熟运营能力+快速落地的方案更具吸引力。

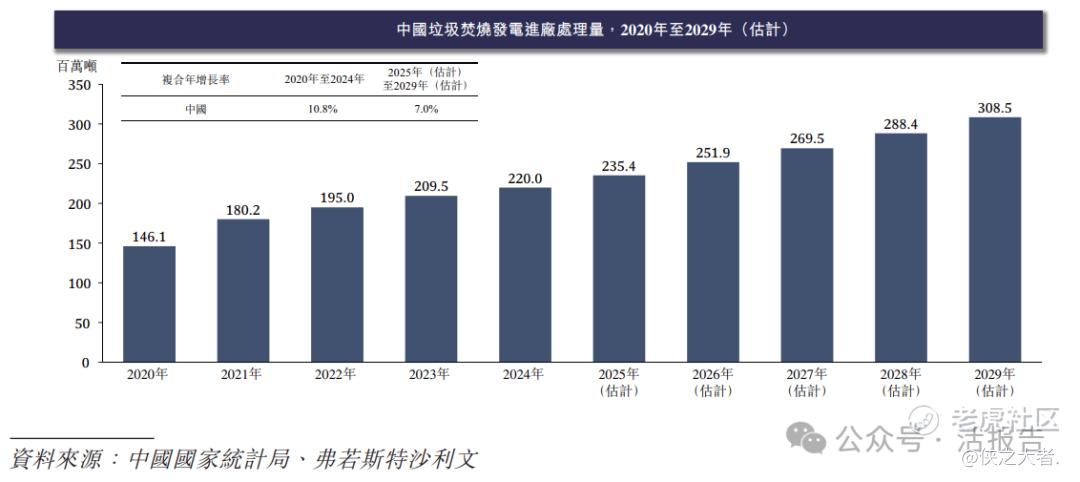

中国生活垃圾产生量保持平稳增长,从2020年的235.1百万吨增长至2024年的 260.6百万吨。截止至2023年底,中国在运行的生活垃圾焚烧无害化处理厂数为696个。而中国垃圾焚烧进厂处理量保持了较快增长,从2020年的146.1百万吨增长至2024年的220.0百万吨,期间实现了10.8%的复合年增长率。

随着城市化进程持续推进,中国垃圾焚烧发电进厂处理量及增长将趋于稳定;同时,历史填埋垃圾对土壤造成的污染问题亟需通过焚烧处理解决,以往历史留存的垃圾得以重新进厂进行无害化焚烧处理,进一步扩大了市场空间。预计2025年至2029年,全国垃圾焚烧发电进厂处理量的复合年增长率将达7.0%,到2029年增长量将达308.5百万吨。

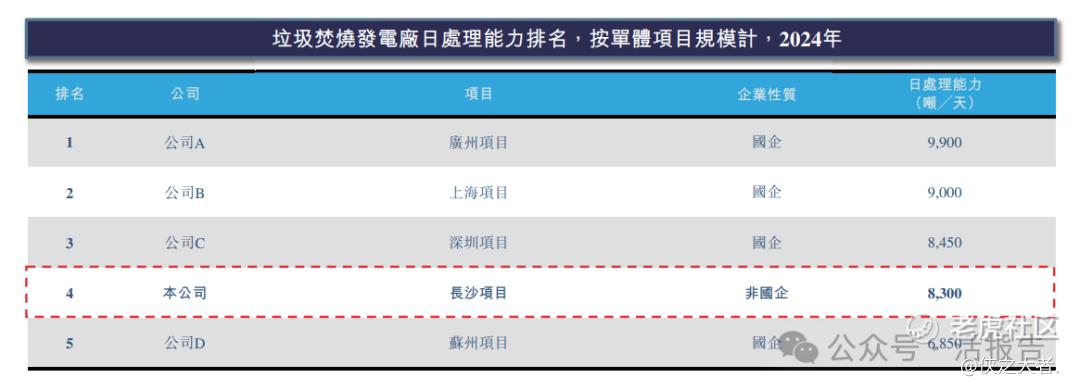

中国的垃圾焚烧发电行业集中度较低,大部分企业以政府特许经营权在当地经营,全国性企业较少,前十大企业市场集中度仅为30%。 垃圾焚烧发电单体项目规模是衡量企业运营效率与资源整合能力的关键维度之一。相比单纯以企业整体处理总量,单体规模更能反映单个厂站的工艺集成度、设备配置水平及资源利用效率。按2024年全国垃圾焚烧发电厂日处理能力计,公司排名全国第四。

吨垃圾上网电量是衡量垃圾焚烧发电项目能源利用效率及运营管理水平的经济性指标,直接关系到垃圾焚烧项目整体项目盈利能力。

根据弗若斯特沙利文(Frost & Sullivan)的资料,中国的餐厨垃圾资源化利用具有很高的技术壁垒,并受政策及地方政府投资推动。该行业分散,小型企业在区域内经营。竞争优势取决于技术路线选择、高效的收集及运输系统以及营销资源型产品的能力。专业处理企业在特定区域或技术上表现出色,而大型环保公司则依托更广泛的资源承接大型项目。全国餐厨垃圾处理项目是城市餐厨垃圾从源头收运到末端无害化及资源化利用的重要环节,具备高有机质废弃物的预处理、油脂回收、厌氧发酵及污水处理等功能。按全国餐厨垃圾处理的单体项目日处理能力计,公司排名全国第三,其中垃圾提油率全国第一。

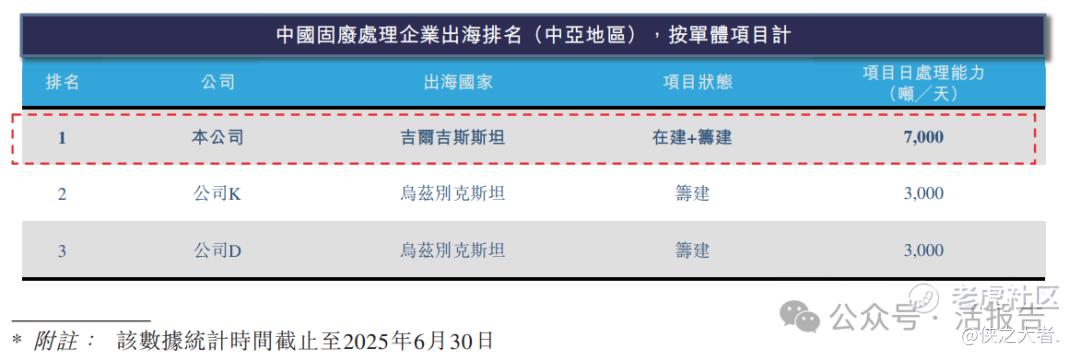

中亚区域固废处理市场处于早期阶段,多数项目尚在筹建中。本公司为目前中亚地区唯一在建项目运营方,按单体项目日处理能力计,公司排名中亚地区第一。

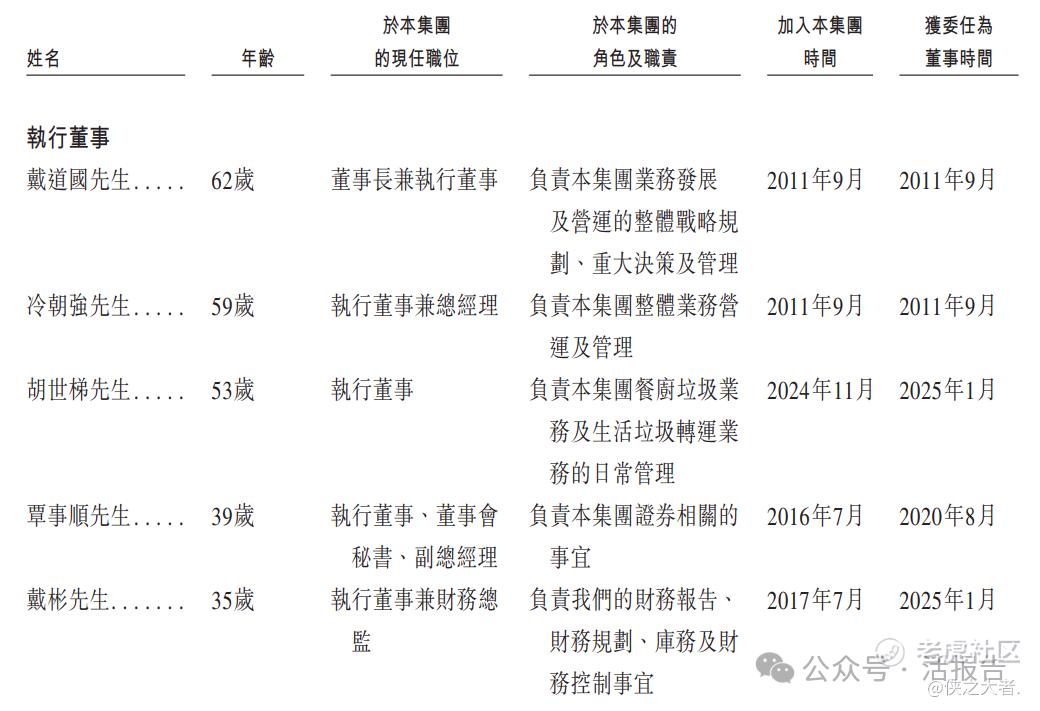

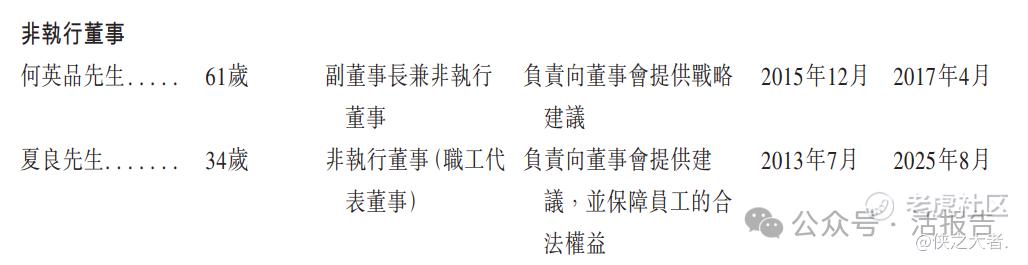

董事高管

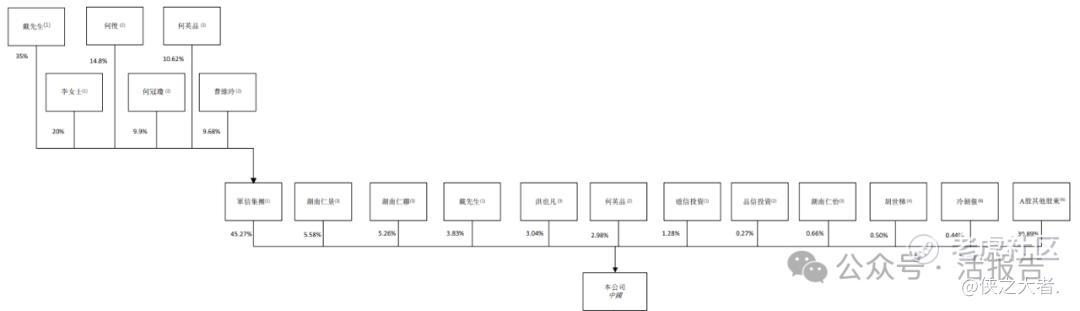

主要股东

IPO前,军信股份在上市前的股东架构中,由主要控股股东戴道国先生以直接持股、间接持股及投票权委托相结合的方式,合计控制公司约64.92%的权益;其余股份由其他A股股东持有,占比约35.08%。

戴道国先生、李女士、军信集团及道信投资为公司的一组控股股东;李女士为戴道国先生的岳母,并与戴先生订立了一致行动协议。

中介团队

据**大数据统计,军信股份中介团队共计9家,其中保荐人2家,保荐项目数据表现一般;公司律师2家,综合项目数据令人失望。整体而言中介团队历史数据整体表现一般。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。